“碳中和”在我国经济发展中地位持续提升,中央经济工作会议提出我国二氧化碳排放力争2030年前达到峰值,2060年前实现碳中和的目标。而新能源技术是实现碳中和的必然选择,我们认为,在这2大趋势下全球铜需求将获得新增发展空间。

新能源诸如光伏、风电基建有望拉动电网投资,我国电力用铜需求占比高达48.5%,电网投资对铜用量的拉动极为显著。未来5年,国家电网公司将年均投入超过700亿美元,推动电网向能源互联网升级,促进能源清洁低碳转型。此外,“碳中和”背景下全球大力发展新能源汽车,其单车耗铜量上升以及充电桩网络的建设,也是全球铜需求的新增量。

全球大力发展新能源汽车行业,符合减少二氧化碳排放的“碳中和”需求。我们测算,至2025年我国新能源汽车耗铜量有望达到58.3万吨,较2020年增长452%,增速显著。全球范围来看,全球新能源汽车销量有望加速上升,带来更大的精炼铜需求空间,预计到2025年全球新能源汽车销量规模接近1900万辆,将拉动146.3万吨的精炼铜需求。

光伏:电网向清洁低碳转型,全球光伏发展利好铜消费。

我们预2025年全球新增光伏安装量将达到174GW,同比增长5.5%,2025年对应的年度光伏装机耗铜量将达到69.6万吨,较2020年全球光伏耗铜量的53.6万吨上升29.9%。

根据1.2万亿基建计划的预算框架,我们估算,若在未来8年内充分执行新基建计划,5790亿美元的新增基建支出可带动精炼铜消耗约429.2万吨,年均新增精炼铜消费量53.6万吨,约占2020年全球铜消费量2498.7万吨的2.1%,对铜需求边际拉动显著。

建议关注拥有自产矿山铜的行业优质标的:紫金矿业,洛阳钼业,铜陵有色,西部矿业,云南铜业,江西铜业,五矿资源,中国有色矿业,中国黄金国际。

“碳中和”在我国经济发展中地位持续提升,中央经济工作会议提出我国二氧化碳排放力争2030年前达到峰值,2060年前实现碳中和的目标。而新能源技术是实现碳中和的必然选择,我们认为,在这2大趋势下全球铜需求将获得新增发展空间。

碳中和要求电力行业逐步向清洁能源转型,新能源诸如光伏、风电基建有望拉动电网投资,我国电力用铜需求占比高达48.5%,电网投资对铜用量的拉动极为显著。未来5年,国家电网公司将年均投入超过700亿美元,推动电网向能源互联网升级,促进能源清洁低碳转型。此外,“碳中和”背景下全球大力发展新能源汽车,其单车耗铜量上升以及充电桩网络的建设,也是全球铜需求的新增量。

1.1 新能源汽车:纯电单车耗铜量达传统汽车近4倍

2020-2021年全球各经济体对新能源汽车都提出了补贴和促进政策,其中中国仅2020年就颁布了近十项政策,主要内容为延长补贴期限,完善财税支持政策,下乡促销等。

诸如美国、法国等西方经济体也推出了各自的促进政策,其中美国拜登政府提出加快建设公众充电桩,延长电动汽车税收抵免,提供旧车置换金等;法国拨款80亿欧元用于汽车行业振兴计划,并对置换新能源汽车的消费者给予报废奖励等。

我们认为,新能源汽车的高速发展,除了全球对碳中和的环境保护要求之外,自动驾驶技术作为未来交通工具发展的大势所趋,也将令新能源汽车成为车辆交通的主流。

首先,自动驾驶技术对于电力的需求较大,而新能源汽车电气化程度更高,能源的利用效率更高,所以对于电力的保障更完善;其次,新能源车采用电机驱动,可以通过控制电流的大小精确控制电机的转速,同时转速可以做到线性变化。相比较内燃机而言,电动机更加可控,方便实现更多功能;最后,新能源汽车的可塑性较强,车身结构更加模块化,可以更方便地加入自动驾驶技术所需要的硬件。

根据我国汽车技术发展总体目标,到2025年,混动新车占传统能源乘用车的50%以上,新能源汽车占总销量20%左右;到2035年,混动新车占传统能源乘用车的100%,新能源汽车成为主流,占总销量50%以上。

根据我国汽车产业总体路线图规划,到2025年,各类网联式高度自动驾驶车辆广泛运行于中国广大地区;高速快速公路、 城市道路的基础设施智能化水平满足HA级智能网联汽车运行要求。

铜主要用来做新能源汽车电动机的转子线圈,此外发电和储存电能也需要大量的铜。因为新能源汽车的电机内部需要大量使用线组,所以其铜使用量在传统内燃机汽车的基础上将是全方位的增加,是传统燃油车的近四倍。

根据ICSG数据,传统汽车单车用铜量是23kg,混合动力电动汽车单车用铜量是40kg,插电式混合动力汽车单车用铜量是60kg,而纯电动车单车用铜量是83kg。

全球大力发展新能源汽车行业,符合减少二氧化碳排放的“碳中和”需求。我们测算,至2025年我国新能源汽车耗铜量有望达到58.3万吨,较2020年增长452%,增速显著。全球范围来看,全球新能源汽车销量有望加速上升,带来更大的精炼铜需求空间,预计到2025年全球新能源汽车销量规模接近1900万辆,将拉动146.3万吨的精炼铜需求。

新能源汽车必备的充电桩也为精炼铜贡献了新的需求。虽然充电桩本身对铜的用量不高,但连接充电桩和配电板的电线以及充电电缆本身都要用大量的铜。根据Mysteel数据,一台公用交流式充电桩耗铜8kg,一台公用直流式充电桩耗铜60kg,一台私人桩用铜量约2kg。

充电站通常由若干直流充电桩与交流充电桩混合组成,以满足不同充电需求。如图所示的小型充电站中,直流充电桩与交流充电桩都设计有CAN接口,目的是通过CAN总线将各充电桩组网,从而方便后台管理系统对充电站进行集中管理。

据《节能与新能源汽车技术路线图 2.0》,2025、2030、2035 年,慢充设施端口分别达到 1300、7000、15000 万端以上,公共快充端口分别约 80、128、146 万端。以2025年测算,慢充及快充设施总计耗铜量将达到15.2万吨;预计到2030年,慢充及慢充及快充设施总计耗铜量将达到63.2万吨,5年CAGA为33%。

按照我国充电基础设施技术路线图,到2025年总体目标为:居住区、单位、社会停车车场推广目的地停车慢充应用覆盖,慢充电能输出占比达70%以上,公共快充以750V输出为应用主体。产业规模方面,慢充设施充电端口达1300万端以上,公共快充端口约80万端;保障年充电量接近1000亿kWh供电需求,支撑2000万辆以上车辆充电运行。

1.3 光伏:电网向清洁低碳转型,全球光伏发展利好铜消费

太阳能用铜带是太阳能重要的导电导热原材料,主要有光热铜带和光伏铜带两种,分别用于制作太阳能集热器板芯、太阳能电池的互联条和汇流带。光伏组件,逆变器和并网开关之间要用电缆连接,而组件MC4接头,光伏逆变器输出接线端子,并网开关的接线端子都是用铜芯做的。

根据国家发展改革委能源研究所发布的《中国2050光伏发展展望(2019)》,报告认为光伏建筑一体化(BIPV)将得到全面开发,分布式光伏+储能模式可广泛应用于不同场景中,而与铜线相比,铝线连接起火危险更大。

“碳中和”也为精炼铜需求带来新的增量,碳中和要求电力行业逐步向清洁能源转型,有望拉动电网投资,而我国电力用铜需求占比高达48.5%,“碳中和”将带来新的精炼铜需求。据国家电网官网,国家电网公司董事长辛保安出席世界经济论坛“达沃斯议程”对话会时表示,未来5年,国家电网公司将年均投入超过700亿美元,推动电网向能源互联网升级,促进能源清洁低碳转型,助力实现“碳达峰、碳中和”目标。

中国光伏行业协会副理事长兼秘书长王勃华预测2021年全球新增装机达150GW,我国新增装机规模55-65GW,“十四五“国内年均光伏新增装机规模70-90GW。

我们预计2021年我国新增光伏安装量将达到60GW,同比增长24.5%;全球新增光伏安装量将达到142.0GW,同比增长6%。2025年我国新增光伏安装量将达到129GW,同比增长21.7%;全球新增光伏安装量将达到174GW,同比增长5.5%,2025年对应的年度光伏装机耗铜量将达到69.6万吨,较2020年全球光伏耗铜量的53.6万吨上升29.9%。

风力发电主要用铜环节为发电机、变压器、齿轮箱和塔筒电缆,应用范围较广。陆上风机通过集电器电缆相连至变电站后,再连接到电气和输电网。海上风机通过集电器电缆相连至海上升压站后,通过配电电缆连接至地面变压站,再到输电网络。风电项目中58%的铜消耗来自于电缆设备。

从产业链环节来看,海上风电和陆上风电没有明显区别,自下而上分为风电场运营、风电整机制造、风机零部件制造三个环节。与陆上风电不同的是,海上风电项目需要先通过35kV海底电缆将分散在场址内的风机所发电量汇集至海上升压站,再由海上升压站用220kV海底电缆送至陆上集控中心,项目离岸越远,海底电缆投资成本占比越大。

对于海上风电来说,各组件的铜使用强度均较陆上风电有所提升。尽管不同技术对铜使用强度也略有影响,但由于电机和增速箱用铜量在风电场整体的比例不高,约为8%~21%,整体影响有限。对铜使用强度最重要的影响因素是在陆上新装机还是海上新装机,Wood Mackenzie报告显示,陆上风电每兆瓦装机需要消耗5.4吨铜,海上风电每兆瓦装机需要消耗15.3吨铜。

根据IEA预计,2021年全球海上风电装机量有望大幅提升,达到11.2GW,同比增长83.6%;陆上风电装机量可达到76.3GW。到2025年,全球陆上风电装机量将达到88.3GW,海上风电装机量将达到23.9GW,合计达112.2GW。

我们认为,2021年由于全球海上风电的高速增长,陆上+海上风电耗铜量将同比上升4%,达到58.3万吨。至2025年,全球风电耗铜量将进一步从2020年的56.3万吨提升至84.2万吨,总体达到49.8%的增长,显示风电清洁能源占铜的下游需求比重进一步提升。

电力行业是铜的第一应用下游,根据安泰科数据,2020年电力用铜占我国铜总需求的48.5%。铜在电气工业中的应用主要包括:

(1)电力输送。由于铜具有良好的导电性,因此广泛地应用在电线电缆、变压器、汇流排和联接器等。(2)电机。也是利用铜合金高导电和高强度的特性,在电机中的定子、转子和轴头等用到铜合金。根据国际电力网数据,电机整个工作寿命期间消耗的电力成本可以达到其本身成本的200倍,研究节能的高效电机比起节省少量成本经济效益显著,目前发展的高效电机铜绕组的使用量需要增加25%-100%,我们认为单位电机耗铜量有望持续增加。

(3)通讯电缆。目前虽然光纤电缆在通讯干线上逐渐取代铜电缆,但把电能转化为光能,以及输入用户的线路仍需使用大量的铜。随着5G通信的发展,我们认为光纤电缆和铜电线的需求仍然有较好的前景。(4)住宅电气线路。随着经济发展与家电的普及,住宅用电需求持续上升,带来住宅线路用铜的增长。

我国电力建设投资主要是国家电网和南方电网,我们用国网和南网的投资总和增速估算铜在我国电力行业的需求增速。随着国家电网在“七交五直”特高压工程、乡村电网发展规划(2018-2025年)等重大工程上持续推进,我们预计我国电力投资仍将保持稳定增长。

中国已有的500千伏输电主网架已经面临远距离、大容量输送能力不足,走廊资源紧缺等瓶颈制约。我国能源资源与需求呈逆向分布,70%以上的能源需求集中在中东部,而可用能源资源却远离需求中心,故需要在全国范围内优化能源资源配置,打造电力“高速公路”。2021年3月,国家电网发布的公司“碳达峰、碳中和行动方案”中提出,十四五期间将规划建成7回特高压直流,新增输电能力5600万千瓦。

2020年,国家电网共投入4605亿元用于电网投资,同比增加2.95%,输电线路长度为114.2万千米,同比增加4.77%,并网机组容量为17.04亿千瓦时,同比增加9.51%,特高压跨区跨省输送电量4567.14亿千瓦时,同比增加21.78%,综合线损率为5.87%,同比降低了6.08%。

在空调等制冷装置中铜管是重要材料,用于(1)制造换热器。例如蒸发器、冷凝器等;(2)制造连接管道和管件,连接空调室内机与室外机等。根据安泰科数据,2020年空调制冷耗铜占我国铜需求总量的15.5%,是铜用量第二大的下游。

根据产业在线数据,我国家用空调产量在2020年6月开始走出疫情影响,月度同比增速转正,2021年5月产量达到1546.1万台,同比减少4%;2021年1-5月家用空调累计产量达7124.3万台,同比增长23%。

我们认为随着2021年全球疫情出现拐点,经济整体复苏叠加低基数因素,2021年我国空调产量增速有望达到10%以上。

我国冰箱产量受疫情影响较空调小,产业在线数据表明,2020年5月产量同比增速转正以来,一直维持月度较高的增长态势。2021年5月我国冰箱产量达710.1万台,同比减少6.13%;2021年1-5月我国冰箱累计产量为3526.6万台,同比增加26.2%,与2019年同期比较,2年复合增长率为4.8%。

2020年我国冰箱累计产量8443.2万台,同比增加8.01%,我们预计2021年冰箱在海外需求复苏带动下,整体产销有望持续增长。

交通运输行业是铜下游的主要应用之一,根据安泰科数据,2020年我国交运需求占铜下游用量的9.3%。铜和铜合金主要用在汽车的散热器、制动系统、液压装置、齿轮轴承、刹车摩擦片、以及车辆内的各种接头、配饰件等。

汽车中用铜量比较大的零部件是散热器,包括黄铜带散热器管和薄铜带折曲成的散热片等,根据搜狐汽车统计数据,每辆传统汽车用铜量约为20-30公斤,新能源汽车单车用铜量高于传统汽车,混合动力电池汽车单车耗铜在60公斤左右,纯电动汽车单车耗铜在83公斤以上,而电池容量更高的电动巴士单车耗铜高达224-369公斤。

根据国家统计局数据,我国2020年累计生产汽车2462.5万辆,同比减少3.5%,显示新冠疫情对可选消费品造成了一定影响。2021年6月我国汽车产量为203.8万辆,同比减少11.8%;2021年1-6月我国汽车产量累计达1279万辆,同比增长28%,与2019年同期对比,2年复合增长率为2.6%。我们认为随着2021年全球经济复苏,汽车累计销量仍将录得较高同比增速。

交通运输领域对铜需求拉动方面可以期待的变化是新能源汽车的崛起,2019年我国汽车总产量2208.4万辆,其中新能源汽车产量104.3万辆,占比4.72%,2020年我国汽车总产量2289.9万辆,其中新能源汽车产量131.9万辆,占比5.76%,我们预计未来新能源汽车产量占比将持续提升,同时其相较传统汽车单车耗铜量的提升有望拉动铜需求增长。

根据中国汽车工业协会数据,2021年6月我国新能源汽车产量27.3万辆,同比增长139.47%,我们预计2021年我国新能源汽车产量仍将维持高增长。

从全球范围来看,2021年随着全球逐渐复工,汽车销量持续回暖。根据彭博数据显示,2021年4月全球汽车销售量达628.5万辆,同比大增64.5%。2021年1-4月全球汽车销售量达2429.2万辆,同比大增31.6%,与2019同期对比2年复合增长率为-2.9%。我们认为随着疫苗接种率持续提升,全球汽车产销量有望继续维持高增长。

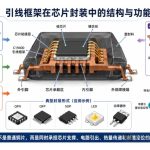

根据安泰科数据,2020年电子行业耗铜占我国铜总需求的9.8%,近年来电子工业飞速发展,对铜的需求拉动较为显著。铜主要应用在电子工业中的半导体集成电路、电真空器件,印刷电路等。(1)集成电路。根据博威合金官网介绍,集成电路采用铜代替硅芯片中的铝作互连线,可以获得30%的效能增益,同时,电路的线尺寸可以减小到0.12微米,使在单个芯片上集成的晶体管数目达到200万个。(2)引线框架。引线框架是集成封装电路的支承骨架,据博威合金官网数据,框架材料占集成电路总成本的1/3-1/4,铜合金满足引线框架材料所要求的价格低、强度高、有导电性及导热性,加工性能及耐蚀性优良等要求,因此广泛使用在引线框架中,是目前铜在微电子器件中用量最多的一种材料。

(3)电真空器件。主要是高纯度无氧铜和弥散强化无氧铜,应用在电真空器件中的高频和超高频发射管、波导管、磁控管等。(4)铜印刷电路。即将电路布线图印制在铜箔上,通过浸蚀把多余的部分去掉而留下相互连接的电路,再经过冲孔,焊接等步骤组装线路。主要应用在无线电、电视机,计算机等。其次,在电路的连接中还需用各种铜基钎焊材料。

我国2020年生产集成电路2612.6亿块,同比增长16.2%。2021年6月集成电路产量达299亿块,同比增长45.97%,持续保持高增长、我们预计2021年随着全球经济复苏叠加中国国产替代推进,电子行业景气度仍将维持高位。

印刷电路板行业全球景气度持续回升,根据Prismark数据,2020年全球PCB产值约为652亿美元,同比增长6.4%。我们预计随着5G全球范围内的建设发展以及电子产品的更新迭代,全球PCB产量有望持续增长。

建筑中使用的铜包括:(1)供电系统线路用铜,如紫铜线;(2)供水系统的管路需要使用到弯头、三通等黄铜管件;(3)建筑中的装璜及房屋的装饰也用到一部分铜材,如把手、门锁、扶手等。根据安泰科数据,2020年建筑耗铜占我国铜下游需求的8.1%。

2020年受新冠疫情以及我国经济结构转型的影响,我国房地产竣工及新开工累计数据出现-4.9%和-1.2%的小幅下滑。2021年1-6月我国房屋新开工面积累计达10.1亿平方米,同比增长3.8%;1-6月我国房屋竣工面积累计达3.65亿平方米,同比增长25.7%。我们认为2021年地产新开工及竣工有望持续向好,拉动建筑建设过程中供电供水等用铜需求。

根据汇通财经数据,美国2021年5月新屋开工年化总数录得157.2万户,预期值163万户,前值156.9万户;5月新屋开工年化月率 3.6%,预期值3.9%,前值-9.5%。总数来看,美国新屋建设有所回升,略低于预期。

6月24日,白宫宣布美国总统拜登就基建计划与两党参议院达成协议。计划在五年内投入总计9730亿美元,八年内投入总计1.209万亿美元。其中,5年计划包括3940亿美元原定基建支出与5790亿美元新增基建支出。新增支出中,3120亿美元用于交通基建,2660亿美元用于水基础设施、宽带、电力基础设施等其他基建项目。

基建计划中5年新增的5790亿美元支出包括以下几部分:1)交通基础设施建设,投资规模3120亿美元。具体而言,主要计划用于路桥及主要交通设施(1090亿美元)、铁路(660亿美元)、公交系统(490亿美元)、机场(250亿美元)、港口航道(160亿美元)、交通安全(110亿美元)、电动交通设施(150亿美元)等;

2)水系统基础设施建设,投资规模600亿美元;3)宽带通信基础设施建设,投资规模650亿美元;4)电力基础设施建设,投资规模730亿美元;5)环境修复设施建设,投资规模210亿美元。

美国的基建投资支出近年来增速缓慢,2010年开始甚至出现连续4年的负增长。在基建项目分类中,近10年来建设类投资占总投资额比重为80%,设备、土地和既有设施占总投资额20%。其中,按功能划分来看,公路建设占到美国基建总投资的48%。

除去公路铁路之外,其余的基建投资主要领域还有交通系统、水供应及污水处理系统、电力系统、通信系统等。

世界的制造业与工业中心转向中国后,美国每年的精炼铜消费量和全球占比逐年下降,至2010年左右趋于平稳,与美国基建投资支出趋于平稳的态势保持一致。受疫情影响,2020年美国精炼铜消费量为177.4万吨,同比下降4.1%,我们预计2021年美国精炼铜消费量约为188万吨,同比增长6%,我们认为在美国在原定财政支出之上新增的基建支出有利于未来几年美国精炼铜需求的进一步提升。

发达国家的铜消费主要集中在建筑、电子、电力设备等领域。美国对于铜的终端消费中,建筑占比达到44%,电气和电子设备制造业约占20%,工业机械和设备业占比为19%,交通运输设备业约占11%,其他行业如消费品和普通产品等占比6%。

我们对美国历史基建铜消费量按照下游行业划分,测算不同投资项目单位金额铜消耗量,再按照拜登基建计划新增支出测算基建计划执行期间该投资对精炼铜的需求拉动。

根据1.2万亿基建计划的预算框架,相较于过去10年美国的基建投资领域分布,新基建计划加大了对铁路及交通基础设施的投入占比。我们估算,若在未来8年内充分执行新基建计划,5790亿美元的新增基建支出可带动精炼铜消耗约429.2万吨,年均新增精炼铜消费量53.6万吨,约占2020年全球铜消费量2498.7万吨的2.1%,对铜需求边际拉动显著。

梳理全球人均铜需求量近七年的数据可以发现,各国人均铜需求量与其国家经济发展水平密切相关。全球人均耗铜量第一梯队的韩国、德国等每年人均铜需求量近年来始终处于较高的水平,2020年分别为12.4千克/人和10.2千克/人。高水平的人均铜需求量源于这些国家国内发达的服务业与高端制造业,这类发达国家铜合金半成品产业较为成熟,铜制品广泛应用于智能手机制造、汽车制造、家电行业等多个领域,推动稳定且高质的人均铜需求量的形成。同为发达国家的美国2020年人均铜消耗量仅为5.35千克/人,原因在于美国目前产业结构中第三产业比重较大,2020年占GDP比重81.5%,制造业、建筑业等这些应用铜及其合金较多的工业占比较低。如果拜登政府目前的基建计划能够落实,将为美国铜消费的提升提供动力。此外,美国废杂铜的使用占比较高,减少了其精炼铜的使用量。

就中国的人均铜需求量而言,随着经济的迅猛发展,中国已经成长为世界铜需求大国,铜及其制成品广泛应用于电力、信息、交通、机械等多个领域。近年来政府基建支出不断增加,推动城市化建设及农村基础设施建设完善,因此铜的消费在中国不断增长,2020年人均铜需求量已经达到9.95千克/人。经济进一步发展及新能源汽车和电气化社会的新趋势将使中国的铜需求量有进一步增长的广阔前景。

全球人均耗铜量第二梯队国家包括日本、土耳其和美国等。日本的人均铜消费量2020年为7.25千克/人,日本铜消耗始终坚持服务于中高端装备制造业,其人均铜消费量虽然不高,但铜消费质量较高。

土耳其的产业结构分布比例呈现服务业占主体的发达国家态势,以铜为原料的汽车制造、建筑等第二产业占比较小,2020年人均铜消费量为5.30千克/人。土耳其的人均铜需求量与其汽车行业的发展息息相关。汽车行业作为土耳其的支撑产业,近年来受到欧洲汽车业迅猛发展的威胁而深陷危机。作为汽车行业的上游产业,铜及其制成品也受到冲击。

全球人均耗铜量第二梯队国家如俄罗斯、巴西、印度等。俄罗斯工业结构中主要工业部门有机械、冶金、石油,天然气、化工等。作为“一带一路”上铜资源丰富的大国,俄罗斯国内铜矿资源大多用于开发及出口,故其国内人均铜需求量在2020年仅为1.81千克/人。

巴西目前主要从事铜矿产销售的公司为淡水河谷公司。因巴西是以工业原材料,农产品加工与服务业为主要经济支撑的国家,国内基础公共设施缺乏,重工业以粗放型为主,因此巴西人均铜需求量水平较低,2020年为1.32千克/人。印度2020年人均铜需求量仅为0.30千克/人。作为人口大国,印度目前经济发展较为落后,基础设施落后,电力短缺,交通拥挤问题严重,这些基建条件意味着印度未来铜的消费量有巨大的增长空间。

5. 美联储Taper及加息:货币政策对铜价影响解析

7月14日,在美国国会众议院金融服务委员会的半年度听证会上,鲍威尔表示,美国经济与劳动力市场确实在持续改善,但距离改变货币政策所需的门槛均“还有很长的路要走”,特别是就业状况仍远低于疫情前的水平。

但鲍威尔承认美联储已经开始讨论Taper事宜,未来几次FOMC会议会继续讨论,并且他提出在收紧政策之前,美联储会给出“大量提前预警”,防止市场受到影响。

自1986年以来,美联储共有过5次紧缩政策周期,分别是:

1)1988.3-1989.5,通胀继续上扬,导致美联储开始加息应对。期间先后16次加息,利率从6.5%上调至9.8125%。

2)1994.2-1995.2,美国经济逐渐复苏,债券市场担心通胀重来,十年期国债收益率升至8%,于是美联储先后7次加息,利率从3%上调至6%。

3)1999.6-2000.5,互联网热潮令IT投资增长,导致经济出现过热。美联储启动紧缩政策,先后6次加息,利率从4.75%上调至6.5%。

4)2004.6-2006.7,2003年下半年经济强劲复苏,需求快速上升拉动通胀。2004年美联储开始紧缩政策,先后17次加息,利率从1%上调至5.25%。

5)2013年5月,时任美联储主席伯南克第一次对外透露缩减QE。2013年9月议息会议,美联储官员表示通胀水平和失业率仍不及预期,缩减QE仍需假以时日。12月最终宣布缩减QE,靴子落地。2013.12正式开始缩减QE,此后每次议息会议均削减100亿美金的QE规模,直至2014.10彻底结束QE,持债规模不再扩大。2015.12-2018.12,继上轮Taper缩减QE正式落地执行后,美联储又先后9次加息,利率从0-0.25%上调至2-2.25%,继续紧缩政策。

其中,前4次紧缩政策周期均通过提高联邦基准利率的措施实现。第5次紧缩政策(即2013.5-2018.12)则是先逐步缩减QE购债规模(Taper)直至彻底结束QE,而后再提高联邦基准利率延续紧缩政策。

我们认为,过往5次美联储紧缩政策周期内,LME铜价的总体表现强势,前4次加息周期内铜价均有大幅度的提升。第5次周期内,Taper过程中铜价走低,但进入随后的加息过程后,受益于全球经济强势复苏大背景下,铜价迎来大幅度的上涨。

我们预计2021年全球精炼铜产量增加3.03%至2414万吨,需求端方面,国内受益于稳定的电力投资,以及家电、电子、交运等行业的较高增长,铜消费在2021年有望增长4.77%,而海外受益于新冠疫苗接种率增长,经济持续复苏,精炼铜需求有望录得较高增长。

由于全球经济复苏带动精炼铜需求增长,矿山端供给维持较低增速,我们预计2021年全球精炼铜短缺6万吨,叠加全球流动性仍处于宽松周期,铜价中枢有望持续上升。

建议关注拥有自产矿山铜的行业优质标的:紫金矿业,洛阳钼业,铜陵有色,西部矿业,云南铜业,江西铜业,五矿资源,中国有色矿业,中国黄金国际。

铜信宝观点:2021铜价走势更多取决于中美金融战,从目前来看中国已占上风,2021下半年不出极端事件,铜价将在7万元上下震荡为主!