前期国内废铜供应稍显宽松的原因是近几个月铜价上涨,精废价差扩大刺激了国内废铜供应,但废铜进口缩量后,国内废铜不具有持续的供应能力,表现在两个方面:一是精废价差已经大幅收窄,近期铜价出现明显调整,但废铜价格坚挺,精废价差已经从7月高点2500元/吨以上收窄到9月底1000元/吨左右;二是废铜票点上涨,9月下旬废铜票点从6月份6%上涨到6.5%,反映了带票废铜供给紧缺。废铜票点的提高和精废价差收窄,使得精铜替代废铜经济性显现,有望促进精铜消费。

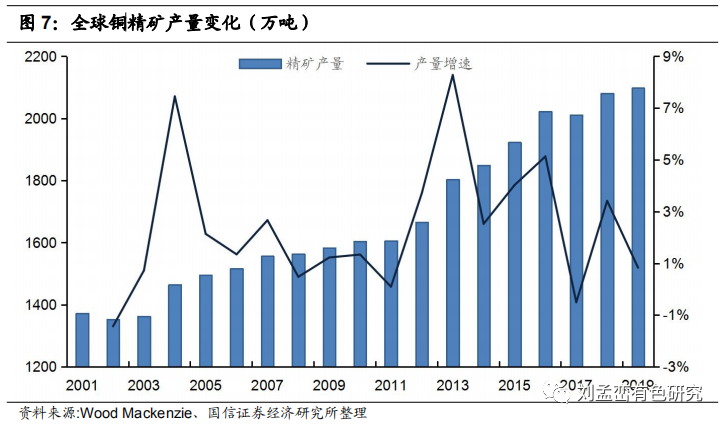

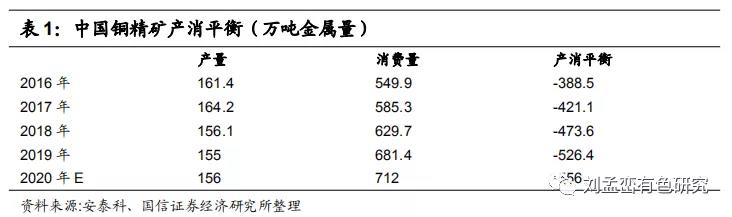

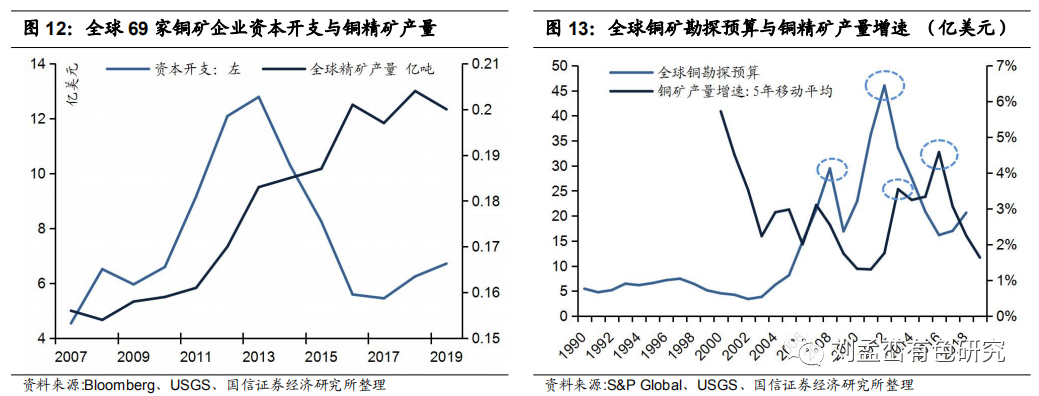

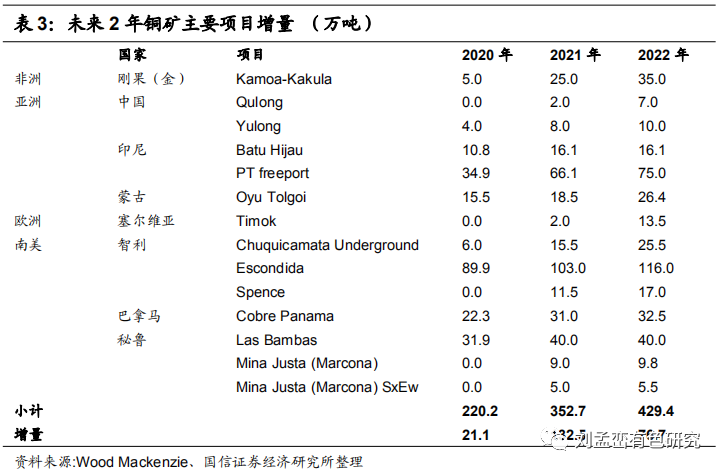

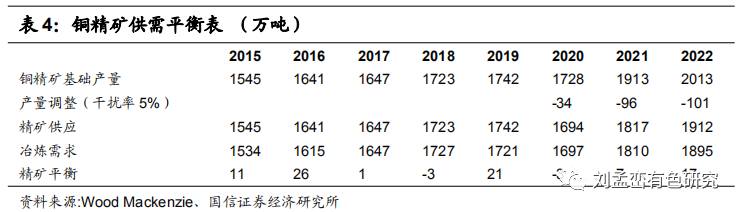

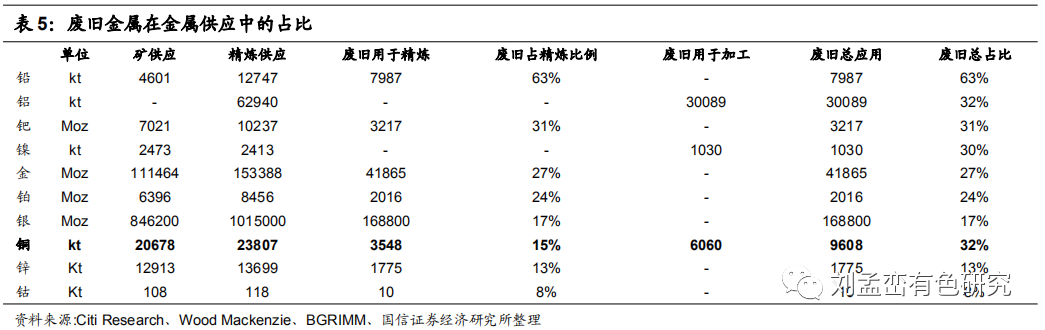

综上,铜精矿预期增量较前两年有所增加,但疫情导致今年矿山资本开支大幅削减、矿山干扰率上升,新增或扩产项目集中在疫情严重的南美地区,项目进度存在不确定性。另一大原料来源废铜,其回收体系容易受疫情影响,国内废铜进口处于政策转换的调整期,同样存在不确定性。总体来看铜原料供应并不宽松且充满变数。

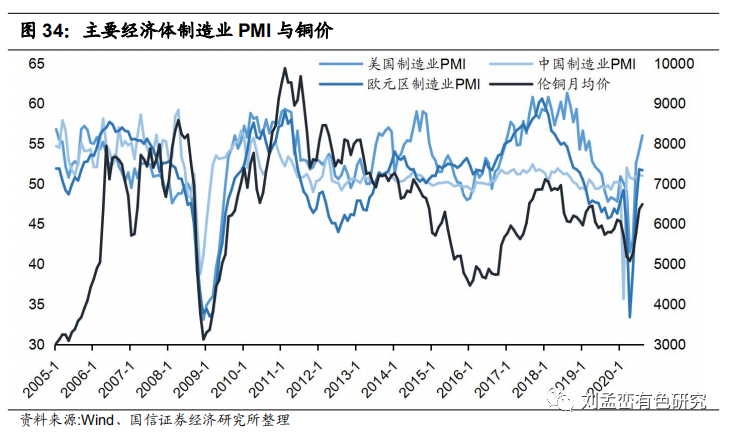

全球主要经济体制造业复苏利好铜价。铜在各个领域的广泛应用决定了铜价与宏观经济走势密切相关,其工业属性决定了铜价与主要经济体制造业PMI走势具有很强的关联性。当前主要经济体均处于疫情后的复苏时期,9月美国和欧元区Markit制造业PMI分别为53.5和53.7,均已连续3个月位于荣枯线以上且环比8月份数据有较大上升,中国制造业PMI指数连续6个月位于荣枯线以上且新订单分项指数持续向好,说明全球主要经济体制造业具有较强的复苏动力,中短期内将继续拉动铜消费。