至少可以看五年上涨的行业:铜

发布时间:2025年8月25日 |

文章来源:东财投研 |

浏览次数:1,872 |

访问原文

铜被称为 “铜博士”(Dr. Copper),源于它在全球经济和工业活动中扮演的“预言家”角色。

这一昵称体现了铜价变动对经济健康程度的敏锐预测能力。

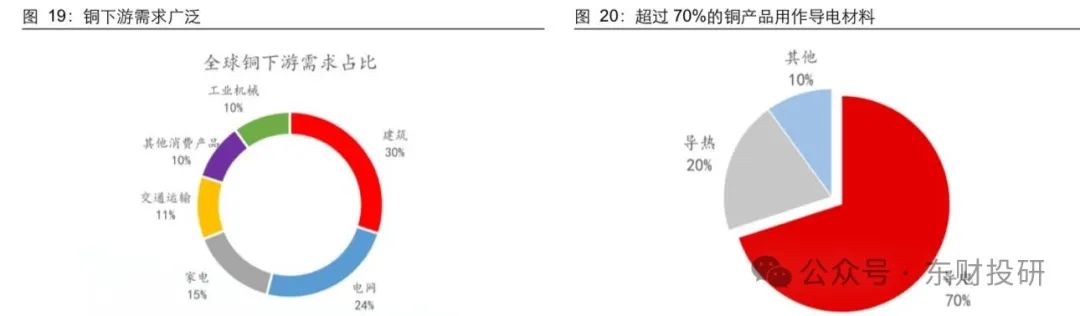

铜是电力、建筑、制造业、新能源(电动汽车、光伏)、电子设备等核心领域的关键原材料。其需求直接反映:

– 工业生产活跃度(如工厂开工率)

– 基础设施建设规模(电网、房地产)

– 消费电子需求(手机、电脑)

– 绿色转型进度(每辆电动车用铜量是燃油车的4倍)

– 经济晴雨表:当经济扩张时,工业活动增加,铜需求上升推高价格;经济衰退时,需求萎缩导致铜价下跌。

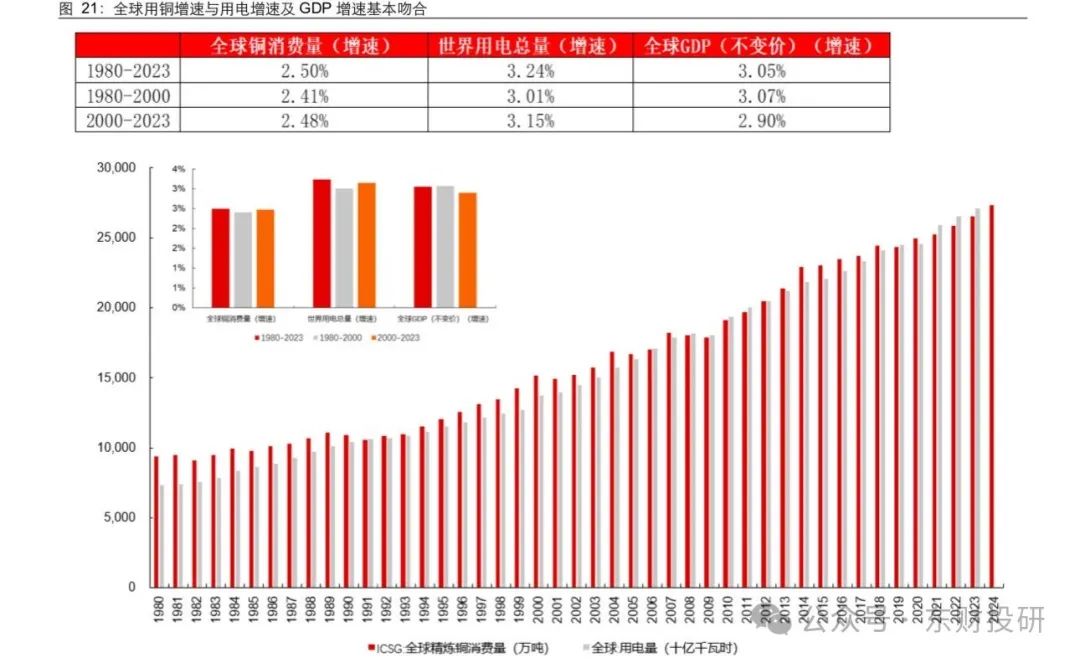

随着全球经济的增长,用电量持续上升,铜的需求量也就会持续提升。

以上是铜商品属性的集中体现,作为一种应用广泛的金属材料,铜与千行百业密切相关。

也就是说,当我们判定某个商品需求曲线是向上的时候,就要格外关注供给侧。

当商品价格因需求增长上涨,而商品的供给数量增长很小。

就是当更多人去追逐该商品时,无论价格提高多少,短期内,就是没有新的更多商品能生产出来。

那价格就只能大幅上涨,直到有人愿意把自己手上的存货拿出来卖掉。

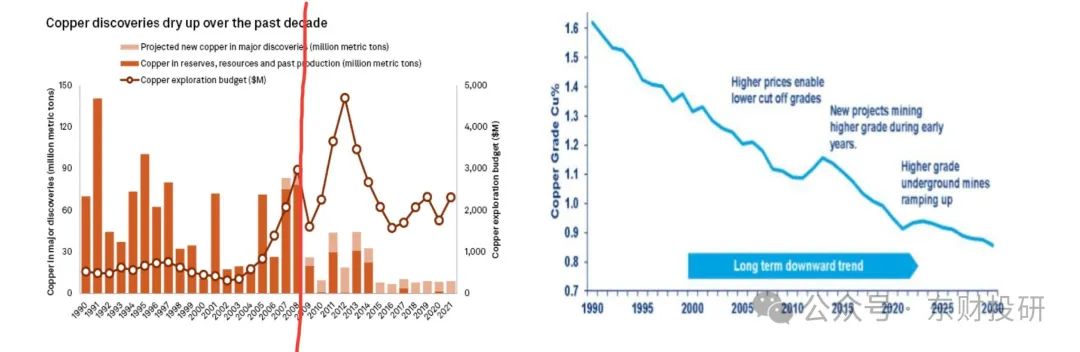

铜作为一种资源品,要经过”勘探-可研-开发”这个漫长的过程。

也就是说,只要短期需求上涨,在无矿可开的情况下,供给量就是确定的。

上图的左半部分,从1990年以来,每年找矿的数量。

从1990到2019年,全球共找到铜矿224个,其中,2009-2019这10年共发现了16个,占比不到10%。

如果按照17年的投产时间去算,2008年是最后一个找矿大年,彼时的新矿今年也应该投产了。

未来,可以预期没有什么大矿的投产,供给侧没什么大的增量。

看上图又部,新矿的品位下降的很多,老矿随着开采,只会越来越贫瘠。

具体数据的话:2025-2027三年增速分别为2%、3%、1%。

金属与信用货币之间,拉长周期看,本来就是相互替代的。

当公众认为法币贬值时,最先想到的就是把货币换成贵金属、铜等全球流通的商品。

以伊12日互殴戛然而止,反应的是美国的衰落无可挽回

美联储也必然要降息,因为美国每年2万亿美元的赤字需要增发国债融资。

“三高”的漂亮国还能“繁荣”多久,而其跌落对国内资本市场的影响将如何

如果投机需求出来,类似于这两年的金,这个投机需求就是边际增量,会把铜价推升很高。

本文,我们侧重从供给侧分析了铜的刚性,需求侧处于稳定增长的阶段(全球GDP强相关),判断铜未来可见区间内,都具备持有价值。

.jpg)

抗电晕漆包铜圆线-3.jpg)