动力电池,一个能占到整车成本40%的零部件,关系着的不仅仅是产品本身的优劣与否,更决定了车企们在激烈厮杀的市场中的生存问题。

(来源:汽车营造社 作者:韦燕玲)

在经历了原材料价格暴涨、供应短缺、被供应链企业牵着鼻子走之后,自研电池,便成为了主机厂们争夺主动权路上理所当然的选择。

当然,这也并非易事。

动力电池生产涉及电芯、电池系统、电池核心构件主件等关键产品,产线建设也需要大量资金投入,是不折不扣的重资产行业。

因此想要靠自研电池来降低成本,提高毛利的车企需要面对的是,这不是一件短期内能够见效的事,甚至在投入初期,自研电池也许不但赚不了钱,反而还要赔钱。

比如前不久,蔚来就被传出了推迟自研电池的量产时间节点。尽管蔚来回应称“根据业务需求,我们推迟了电池量产的时间,项目在按照新的量产时间正常推进。”

但推迟的原因则被分析是现金流紧张,暂时没办法推进产线设备的购买。

而除了蔚来之外,到目前为止很多车企在自研电池上也并没有拿出能打的量产产品。

如果说,像蔚来这样的新势力是因为囊中羞涩而无法顺利推进自研电池,那一众资金雄厚的传统车企们可是已经砸下了不少真金白银。

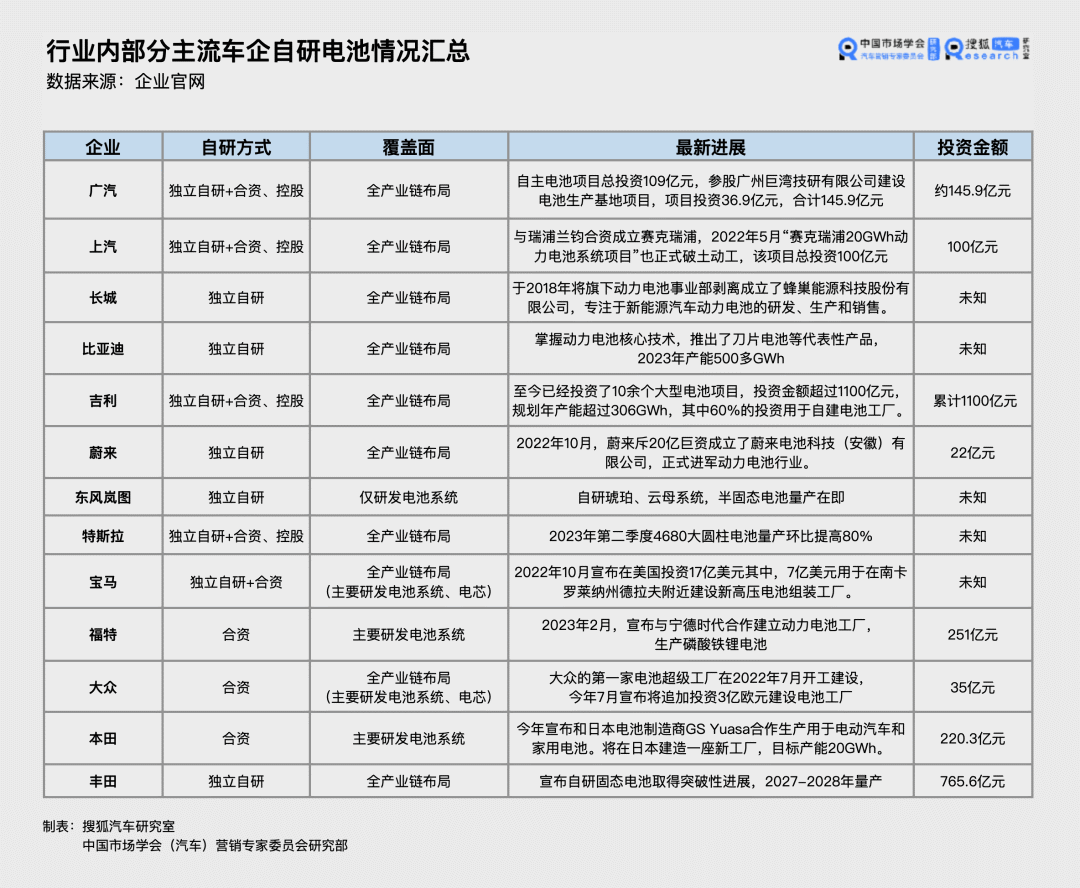

比如吉利,至今已经投资了10余个大型电池项目,投资金额超过1100亿元;华晨宝马在今年花了大约100个亿在沈阳工厂启动了宝马第六代动力电池项目;而丰田则宣称到2030年,自己要在动力电池上投资1.5万亿日元(约合人民币765.6亿元)……

问题出在了哪?

01 自研电池:好生意还是伪命题?

归根结底,车企们一窝蜂地涌进动力电池这个赛道一方面是因为想要将成本控制得更低,拿到更高的毛利率,另一方面也是有珠玉在前。

首先,在成本方面,自研电池就是为了能够用更低价格,获得更高的毛利。

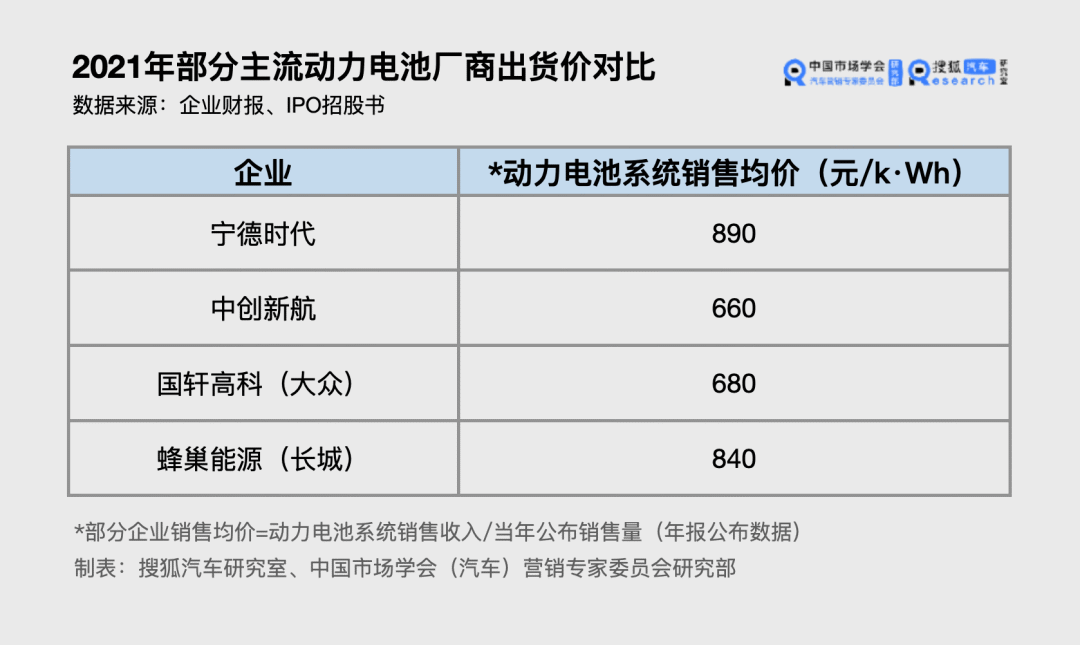

比如,2021年的一组动力电池厂商的产品售价对比——宁德时代当年的平均售价为890元/k·Wh,明显高于蜂巢能源、国轩高科等深度绑定了主机厂的动力电池厂商。但由于优质产能明显领先于对手,因此即使宁德时代开出更苛刻的条件,不少主机厂们也被迫接受。

但据麦肯锡估算,车企得在一个地区生产至少50万辆新能源汽车或电池生产规模达到15GWh以上,自产电芯才可能具备成本优势。

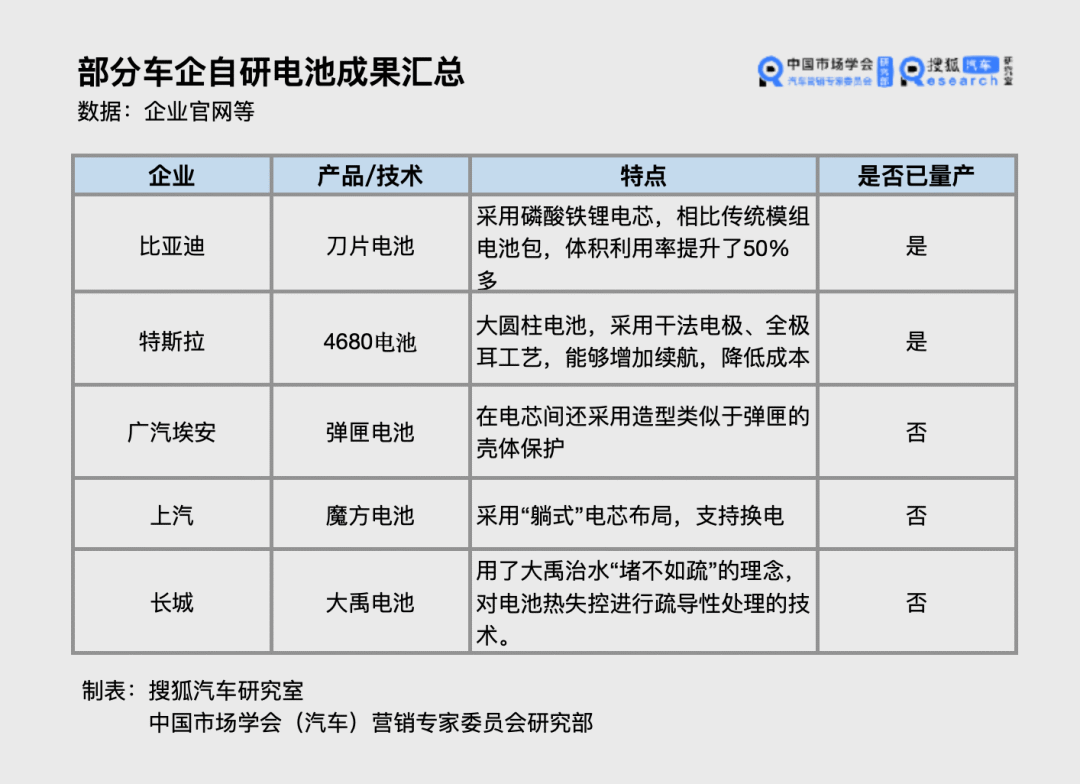

而另一个潜在的吸引点则是自研电池做的好的主机厂们,已经把它变成了自己的招牌——比如比亚迪与特斯拉,一个凭借刀片电池,一个靠着4680大圆柱电池各自火出了圈,而这两家作为当前新能源汽车市场上的一哥、二哥,已经实打实的享受到了自研电池带来的助益。

值得注意的是,从时间节点来看,2022年似乎是车企们大规模“官宣”正式进入自研动力电池赛道的开始。

2022年5月,蔚来宣布投资2亿元建立电池研发实验室,次月公开透露已经组建了超过400人的电池团队,10月正式宣布斥20亿巨资成立了蔚来电池科技(安徽)有限公司,正式进军动力电池行业。

7月,大众汽车的第一家电池超级工厂开工建设;福特汽车和韩国电池制造商SKOn及其子公司也敲定成立了一家合资的电池公司BlueOval SK LLC。

8月,广汽集团发布议案称同意设立自主电池公司,开展自主电池产业化建设,项目总投资109亿元;同时参股广州巨湾技研有限公司建设电池生产基地项目,项目总投资36.9亿元。

为什么是2022年?这一年,碳酸锂价格从28万元/吨飞涨到了60万元/吨。原材料价格的暴涨把成本压力层层下传,在当前供应链中话语权较弱的主机厂承担了较高的成本。利润空间一度被压榨到广汽董事长曾庆洪喊出“我们在给宁德时代打工”的言论。

“打工是不可能打工的。”

在燃油车时代,主机厂可是站在供应链顶端发号施令的角色,现在要给供应商打工,落差太大。

2021年,零部件短缺是整个行业的焦点。坊间传闻小鹏汽车董事长何小鹏为了保证动力电池能够按期供应,曾经亲自去宁德时代总部蹲守一个星期。而后来,因为要引入中创新航作为二供,也曾与宁德时代董事长曾毓群爆发了激烈的争吵。

那几年,作为国内、乃至全球最大的动力电池供应商宁德时代,一度在主机厂与供应链的关系中占据压倒性的地位。

比如宁德时代曾向自己的客户提出“保证金”要求——车企需要对未来 5 年乃至 10 年的电池需求做出预期,并向宁德时代提前支付保证金,用于“产线建设、人力扩招、物料储备等”。

钱要出,风险要担,货还不能保证按期交上——保证供应链稳定,夺回话语权是势在必行了。

但人人都知自研好,但回到今天,真正做的好寥寥无几,泼冷水的声音也不少。

一是烧钱。

对于蔚来这样的新造车而言,前期几十亿的投入就足以让其现金流吃紧,但如果真想要实现自研电池的规模化摊销成本,这样的投入也还只是杯水车薪。

除了产线之外,配套的技术研发、工艺研发、设备研发、测试验证实验室、维保服务、回收服务等等,都需要额外的资金。

博世之前算过一笔账,到2030年,全球动力电池产能将达1000GkWh,如果想要达到市场占有率20%的话,那么至少要投入200亿欧元(约合人民币1591亿元)来购买电池单元的生产、检测、回收等设备。

博世这样的零部件巨头都已经放弃自研电池单元,那么主机厂就有信心能这样持续烧钱吗?

二是时间投入。

众所周知,比亚迪是做电池起家的,造电池的历史比造车还长,有近30年的积累,因此比亚迪能拿出刀片电池等出圈产品其实并不令人意外。

而其他主机厂在电池方面的技术与经验要么是几乎为零,要么是浅尝辄止,可以说,没有足够的持续时间投入,想要从自研电池上获益无异于痴人说梦。

而除了长时间的持续投入之外,选择入局的时机也非常重要。特斯拉就是一个非常好的例子。

捋一下特斯拉自研动力电池的时间线,我们发现特斯拉是在2020年左右开始推动自研电池业务——2020年9月,马斯克在特斯拉电池日上正式公布了特斯拉的4680电池以及一系列相关技术。

为什么选择了2020年?

这一年,特斯拉全球销量近50万辆,同比增长了36%左右,也是公司成立以来第一个全年盈利的年份。疯涨的销量也给其带来了可观的利润和自由现金流(2020年该数据为18.68亿美元,同比上涨了84%左右)。

足够的现金流就是自研的底气,不得不说,马斯克在时机的选择上的确押对了。

三是技术。

宁德时代曾就车企自研动力电池表示:车企与电池厂的专业分工不同,车企擅长于机械、电子等,电池涉及电化学体系,车企对电化学的理解深度往往不如专业的电池企业。

换言之,宁德时代有足够的底气认为:“车企自研,在技术上仍然难以超越我。”

而从实际的量产情况来看,车企自研的电池中仍然也只有比亚迪、特斯拉拿出了已经量产的产品。这也从侧面佐证了车企自研电池的技术成熟度仍然与深耕专业领域的动力电池企业还有较大差距。

但如果自研电池在现阶段仍然是一个具备较高风险、低回报率的选项,那么为何还有那么多主机厂前赴后继?

02 投资终局还是营销未来

目前,车企布局动力电池领域的方式,主要有三种,一与动力电池企业成立合资公司共建电池;二通过入股等与电池企业进行合作;三是完全独立的自研自建。

基本上,在进入电池领域的前期,车企都会选择前两种方式获得一定的技术、人才储备,为进入到完全的独立自研阶段打下基础。

比如一直否认进入动力电池领域的小鹏汽车与理想汽车也入股了动力电池企业欣旺达进行深度绑定。

整体来看,部分国内主机厂已经进入了能够独立自研阶段。比如吉利长城等自主品牌、蔚来、东风岚图等新势力都选择了独立自研。

比如长城汽车2012年就已经开展动力电池电芯的预研工作,2016年12月正式成立了长城汽车动力电池事业部,两年后即2018年将电池事业部独立,成立蜂巢能源,现如今后者已经挤进了国内动力电池装机量的TOP10,成为估值数百亿的独角兽。

吉利在2018年-2022年期间,也先后通过与宁德时代、LG成立合资公司,并参股孚能科技等方式掌握了研发电芯技术,并具备生产能力,完成了从原材料、电池、电池回收到电池租赁的动力电池全产业链布局。2022年吉利的电池研究院项目正式启动,正式转向独立自研模式。

而外资品牌如宝马、通用、福特、日产等则仍选择主要以合作等方式发展电池业务。

2022年7月份,福特选择和韩国动力电池企业SKon及其子公司成立合资的电池公司BlueOval SK LLC。今年2月,福特又官宣了将与宁德时代在美国密歇根州合作新建动力电池工厂,生产磷酸铁锂电池。该合资电池工厂将会采用宁德时代的磷酸铁锂CTP(无模组电池包)技术,初期产能规划为35GWh,投资高达35亿美元(约合人民币251亿元),计划于2026年投产。

同年8月,本田汽车也宣布与LG能源解决方案达成协议,将在美国成立一家合资公司以生产锂离子电池,为北美市场的本田和讴歌电动车型供应动力电池。

在投入资金方面,传统车企们也十分舍得砸钱——其中吉利累计投资了10余个大型电池项目,投资金额超过1100亿元,规划年产能超过306GWh,并且其中的60%的投资将用于自建电池工厂。

广汽去年官宣的自主电池项目总投资109亿元,同时将参加广州巨湾技研有限公司建设电池生产基地项目,项目投资36.9亿元,已经累计投入145.9亿元。

丰田汽车则在去年8月31日表示,将在日本和美国投资至多7300亿日元(约合人民币371.6亿元),以提高其电池产能,预计将在2024~2026年开始生产电池。

从业务的覆盖面来看,有的车企选择了从电芯到电池管理系统、电池包、甚至上游锂矿等关键原材料等全产业链的布局,而部分车企则选择的是从外部采购电芯,只涉及电池包的自制。

值得注意的是,有行业人士称:“有的车企目前还不具备做整个动力电池产品的能力,向外采购电芯,买回来自己造电池包,对外就能宣称是自研电池。”

如前所述,自研电芯的性价比实际并不太高,并且需要长时间的投入,投资回报率存在很大的不确定性。因此选择采购电芯,主攻电池系统成为了一种折中的选择。

如果将自研、自产电芯作为车企自研电池的一个标准,那么仅仅“自研电池包”的选择似乎营销意味多于技术本身。

但营销也是技术的副产品,有助于建立企业的技术品牌,增加产品识别度和增加溢价。

比如特斯拉的4680电池、比亚迪的刀片电池,都已经成为了自己的金字招牌,一定程度上影响了消费者选择产品的决策。

不过,大部分计划自建电池工厂的车企大部分也还是会走自产+外购的路线,能够做到像比亚迪那样的全面自供几乎难以再出现第二个。

广汽埃安就表示,自研自产的电池将走高端路线,占比30%,而其余的70%中低端电池则向外采购。

从某种意义上而言,主机厂们想要靠自研电池带来实打实的降本、提高毛利,现在还遥不可及。眼下,在价格战和内卷成为行业主旋律之际,自研电池能助益的,似乎只有产品营销时带来的光环和在资本市场上带来更高估值的筹码。

金田铜业专业生产铜带、铜棒、紫铜管、管件、铜板、铜线、铜排、电磁线、磁钢、阀门、水表等,用于30余年的历史,是中国知名的大型铜加工企业,欢迎来电咨询,联系电话:0574-83005999。

-2-1.jpg)