一,一年内将由芯片短缺变为变压器短缺

7月14日,马斯克带领XAl创始团队在TwitterSpaces上完成了第一场语音发布会,会议中提到“一年内将由芯片短缺变为变压器短缺,随后两年内出现电力短缺,未来最关键的指标将是每单位能量的有用计算”。

马斯克核心想表达的意思是其AI相关硬件加速推理和训练对电能要求较高,而其Doio2将在内存带宽限制上得到缓解,将能够高效地运行LLM以及其他形式的人工智能训练,单位能源的有用计算量更低。

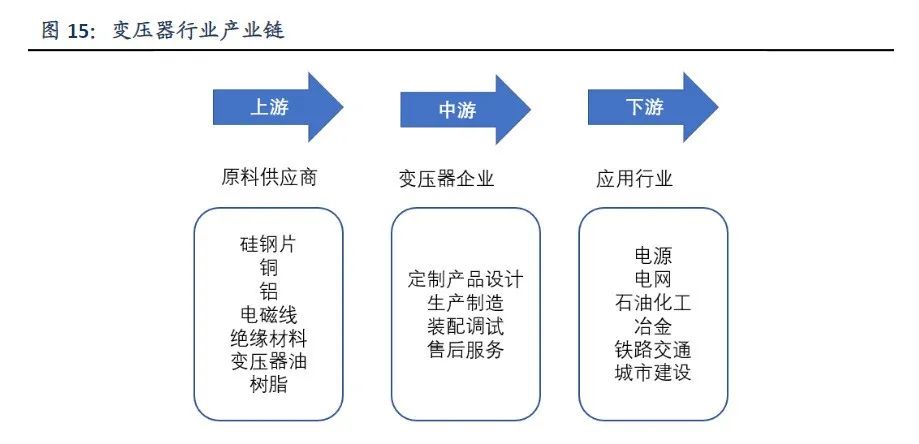

二、变压器行业产业链:

上游企业主要为原材料供应商,提供硅钢片、铜、铝等有色金属原材料;中游为变压器行业,为下游企业提供定制化变压器的产品设计、生产制造、装配调试和售后服务等;下游应用行业则主要为电源、电网、石油化工、冶金、铁路交通和城市建设等领域。

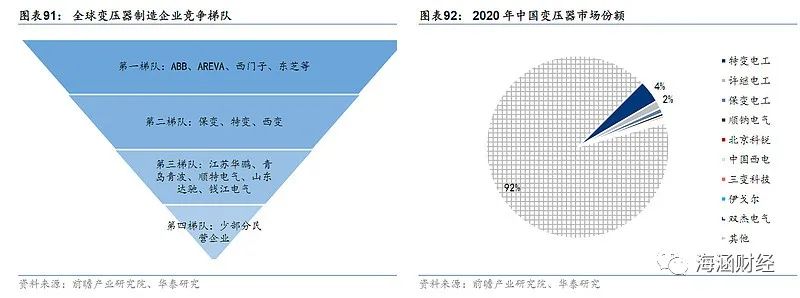

全球变压器制造企业竞争梯队:

第一梯队为ABB、AREVA、西门子、东芝等几大跨国集团;第二梯队为保变电气、特变电工、西变等国内大型企业,有望通过提升产品的技术水平和等级追赶第一梯队,进行变压器节能改造的进口替代;第三梯队江苏华鹏、青岛青波、顺特电气、山东达驰、钱江电气等为代表的制造企业;第四梯队方面,不少民营企业由于经营机制灵活,也形成了一定的市场份额。

随着近几年电力设施建设投资增长,变压器市场也被激活。同时,智能电网项目建设需求也在拉动变压器等一系电力设备开启升级之路。近年来,全球输配电设备市场需求总体呈上升趋势。

三,美国变压器市场现状:需求高增但本土供应不足

1)需求侧:美国2022年变压器市场规模超103亿美元,同比+8.42%。

①新能源发电占比提升&智能电网建设带动变压器增量需求高增,美国2022年风电+光伏发占比比14%、其他可再生能源发电占比为8%,再考虑到新能源汽车充电等,到27年电网新增需求可能会增加40%;2022年美国能源部投资105亿美元用于建造智能电网及电网升级;

②变压器老化&极端天气破坏带动存量替换高峰: 根据美国2020 年政府报告,美国 70% 的变压器使用年限超过 25 年,极端自然灾害后重建消耗大量库存,变压器面临存量替换高峰。

2)供给侧:

①供应链紧张致出货时间延长、变压器价格翻倍: 变压器之前交付仅需数周,现在需要一年以上,大型电力变压器可能需要两年多的时间;而截止22年年底配电变压器平均价格已上涨1-3倍。

②本土供应不足、严重依赖进口: 美国 35% 的电力变压器依赖进口,构成电网骨干的大型电力变压器80%依赖进口。

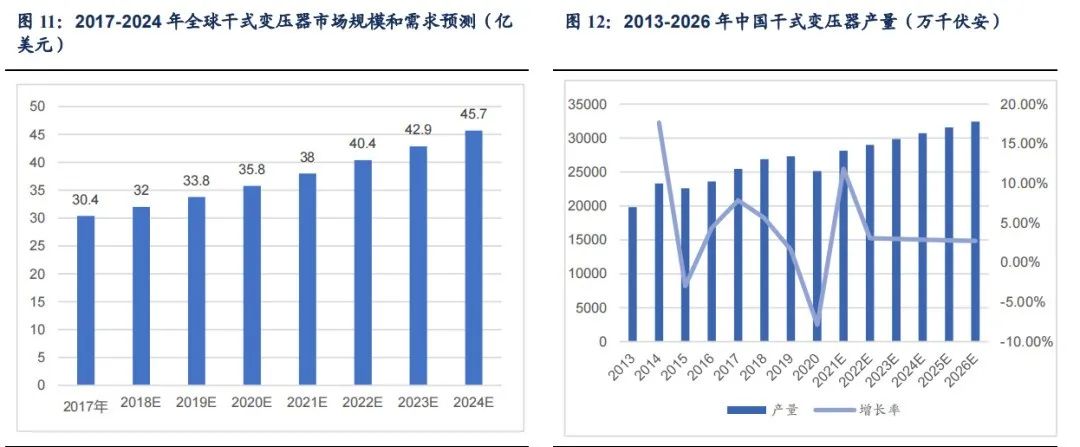

四,我国变压器市场规模

随着我国各地特高压项目相继落地,预计未来几年,我国电力变压器市场将呈现出阶段性新的增长趋势,根据前瞻产业研究院数据,预计到2026年我国变压器产量规模将突破20亿千伏安。

2021年我国变压器行业市场规模达1509亿元,预计到2026年中国变压器市场规模预计达2860亿元,到2029年变压器行业的市场规模将超过3400亿元。

五,关注几家变压器情况汇总:

1,金盘科技:

①订单:23H1变压器新签订单增速40%,其中海外新签订单增速140%。

②产品:66kv及以下干变为主;

③出口:公司在海外销售渠道布局深入广泛,遍布6大洲84个国家。

2,三晖电气:纯电压互感器标的,感受到了互感器紧张。

①订单:今年大超预期;

②收入弹性:去年收入0.5亿+,今年翻倍;

③产品电压等级:35kV以下;

④出口国家:印度、蒙古。

3、望变电气:唯一一家打通上游原材料取向硅钢的变压器企业。

①订单:需求旺盛、满产(22年取向硅钢和变压器产能利用率100%+);

②产品电压等级:110kV及以下;

③输配电没有出口;

④取向硅钢:2022年产量11.12万吨,排名全国第三,民营企业第一。

4,三变:

①订单:目前没有太大变化、经营正常。

②:出口:布局欧洲市场多年,400kv以上高电压等级主变压器已进入欧洲市场。

5,思源电气:

①:近两年需求旺盛,但目前暂未听到变压器短缺的消息。

②:出口:俄罗斯、印度、乌克兰、巴基斯坦等几十个国家地区。

6,卧龙电气:主要做干变,新能源里储能、制氢相关订单每年翻倍以上增涨,不做主网。

金田铜业是变压器的原材料供应商,可为变压器领域提供铜带、漆包线、稀土铝铁硼的原材料,是中国500强企业,是国内外知名的铜材供应商,欢迎来电咨询,联系电话:0574-83005999。

(EIAIWR200)漆包铜扁线-3.jpg)