最近,各大平台及媒体人都在聊限电,包括黑色、有色、化工行业都受到了不同程度的影响。从各大省份地区来看,比如:江苏、浙江、广东、广西、云南等在内的至少10余个省份,多家上市公司不约而同地发布了“限电停产”的公告。尤其是珠三角,出现了史无前例的“限电潮”,一些地区的限电幅度是相当可怕的,甚至出现了“开一停六”的情况,也就是开工一天,停工六天。根据规模、行业、性质的不同,限电幅度会有不同。

从限电发酵至今数日,从几乎所有的分析文章来看,几乎都是直指煤炭价格太高以及能耗双控压力这两大因素,但是,事实真的是这样吗?我们不妨把眼光放的更高一点。今天,SHMET就从宏观角度来看看,我们国家到底为什么要限电,而我们有色行业的龙头企业或者是其他行业的龙头,在这场限电中,到底承担了什么角色?内容有点长,但值得读完。

相信很多人、很多企业已经很久没有经历过“停电”了,大家也许都在想一个问题:好好的,为什么就突然缺电了呢?真的缺电吗?

其实,中国不缺电。肯定会有人问,不缺电的话,为什么还限电呢?其实这根本是两回事。

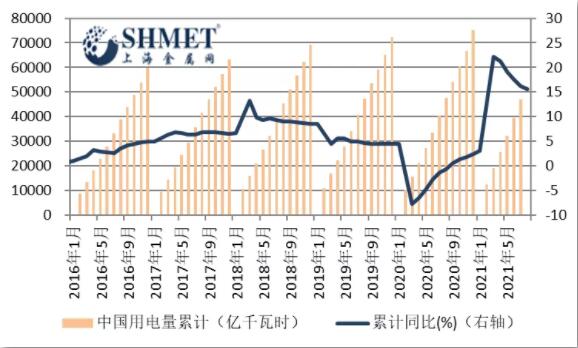

要知道,中国是这个世界上最不缺电的国家了,从数据来看,尽管我国单年度发电量在7.5万亿千瓦,但是截止去年底,我国总电力装机是22.6亿千瓦,这是什么概念?按照每小时发电量22.6亿度来算的话,每年大概总量是20万亿度的产能。

但是相对的,我国一年用多少电呢?2020年一年,我国总用电量才7.6万亿度。20万亿供应7.6万亿,说是因为保民用电紧张,所以要拉闸限电,这个理由难以站住脚。

当然,不能完全这么算,因为要考虑,水电有枯水期,光伏发电晚上无法发电,风能发电也不是每时每刻都有风力来供应。那我们就按照一半时间来算,或者我们就当没有水电、没有风电和光伏发电,单算火电,那现在火电的总装机是多少?12.45亿千瓦,占了一半多,就算去掉维护的时间,每年至少也有9万亿度。9万亿供应7.6万亿。你说中国缺电吗?至于有些文章说到的动力煤疯狂涨价,更不是主因。我们要明白,动力煤从2008年就已经飙到了140美金/桶,也没有少买呀。

所以,现在有些省份生产限电,并不是电不够,其实是不想让它够。可是,说了这么多,到底是什么原因呢?

很多时候,我们看问题不能就问题本身来分析。限电这个事,我们要先看中国宣布停止境外煤电建设,然后我们再来看国内限电。

中国停止了境外的煤电项目,国际主流媒体基本上都是欢迎的。要知道,发展中的国家在建煤电的,主力军应该就是中日韩了,但日韩在四月份就宣布退出了,现在就剩中国了,我们中国是承担着舆论压力的。中国退出确实会造成后发国家电力建设受阻,这是事实。但这是时代发展造成的,全世界都在追求低碳环保。

随着中国的退出,发展中国家就很难得到充足便宜的电力,工业化进程就会受阻。要知道,在煤电这一块,中国的技术是最高的,但价格却是最低的。从技术和数据上看,中国的超超临界机组,发一度电消耗标准煤是265克。但如果其他发展中的国家本国生产,400克煤能发一度电已经算非常不错了。哪怕是发达国家也很难降到300克以内,这就是和我们中国的差距。中国超临界、超超临界机组并不是想有就有的,就像是中国的高铁技术,其他发展中的国家能学得来吗?发达国家考虑世界舆论的因素,也是不敢过度开发的。

我们要知道,煤电是发展中国家最稳妥的电力供应了,因为核电不是每个国家都可以操作的,水电也需要依赖地理环境和季节,比如我国的云南省,就是天生的天时地利,而风电和光伏又不稳定,还需要储能设施。

但我们刚才说到了,中国退出以后,现在火电又没人给他们国家建了,而本国自己建起来的火电厂又成本太高。但是工业化是没有电是万万不能的,电价过高也受不了。那他们怎么办呢?

他们从我们中国直接买电不就行了吗?中国发的电,直接送到他们国家的厂里,还比你本国自发的火电便宜,你买不买呢?

至于后一步,中国的电怎么输送到别的国家,那大家都知道吧。特高压输电的技术中国绝对是独步世界。

所以,我们国家正要构建一个亚欧大陆的输电网,然后延伸到非洲美洲,而这个规划已经研究了很多年了。我们想想阿富汗,从中国或者巴基斯坦输往阿富汗的线路是什么时候开建的?要知道阿富汗本身处在亚欧大陆的中间,这个国家缺水,水电肯定靠不住,核电更不用想,光伏风能也不可靠。所以,煤电是最合适的,阿富汗也有煤,但现在没人建火电厂了,那只能从中国或者巴基斯坦买电了。而向中国买电,只用人民币结算,必将加大世界上人民币的地位呢。这块我们在这里不做展开。

我们再来看国内限电。当然,国内限电应该说有一半因素是因为和特高压电网的计划有关的,但还有其他原因,尤其我们有色产业,更需要关注剩下另一半的其他原因。

首当其冲的原因,肯定是压缩落后产能。我们中国人有个特点,往往是哪个挣钱做哪个,到最后导致原先挣钱的那些个行业都不挣钱了。细想想是不是这样?有色冶炼、有色加工,甚至有色贸易(包括和贸易挂钩的银承贴现)是不是都是这样?尤其低端产业,更是如此。低端产业的调整可能带来暂时性的失业问题,但为了大局,这些阵痛必须忍受。为了大局,这些阵痛必须忍受。

其次,是调整产业架构。从地区来看,你可以问问,深圳的企业这次限电了吗?没有,或者说并不严重。但是广东省以及旁边的东莞,全部限电。相比之下,深圳的少量限电不痛不痒。江苏、浙江,是不是限电就很严重,但旁边的上海限电,是不是几乎也和没事人似的?明显吗?因为深圳、上海的产业结构高端,同样耗电这几个地区挣钱更多。随着几个特大城市的示范效应,将来更多的企业和人,都会往高端产业发展。

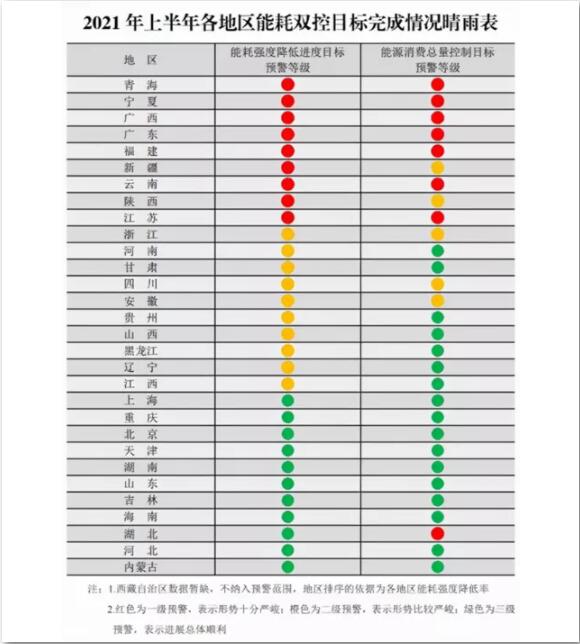

最后的原因,也是我们一直在说的,碳中和,节能减排。我们来看下面这张图,应该是大家近期阅读文章里出镜率很高的一张图。这张图,你一看就明白了。现在限电严重的省份都是达到了红色预警的。双绿情况的省份用电情况没那么严重,都挺好的。

而且,在控制碳排放这一块,我们国家是严格执行,说一不二的,经济增长、保就业都要靠后。你看别的发展中国家该排放还排放,首选就是保经济发展。为什么我们国家要这么严?我们要明白,人类社会是有共识的,一旦某一个共识达成,有些事你就真的做不了,碳中和也是这样。一旦人类社会达成这种共识,你就真的排放不了了。中国现在以身作则,碳排放达到指标,宁愿不发展不挣钱,宁愿有人失业,也不超标。目的就是忍一时之痛,推动这个人类的共识尽快形成。

但发展中国家还是要用电的,发展中国家不像发达国家,想用核电用核电,想在海上建个风电就建个风电。所以,煤电是最合适的。现在排放又成了问题,发电成本还高。那怎么办呢?就是我们之前提到的,从中国买电就成了最好的选择。同样的,联合国也一直都在呼吁全球停建火电厂。所以,天时地利人和,都有利于中国建设跨洲电网这个大棋局,哪怕忍一直阵痛,也要完成。

所以,这就是现在限电的主要原因,控制排放。压缩落后产能调结构是附带的。

另外,有人提到的控制煤炭涨价,打击澳大利亚煤炭出口等,不值一提。要知道,我们中国的煤炭进口才不到10%,能打下来最好,主要目的并不是它。

我们要明白的是,中国未来的用电量还会大幅增加,不光是国内用,还需要做好出口的准备。新增的发电量主要是来自于可再生能源,比如直到2035年抽水蓄能中长期发展规划是狂建抽水蓄能,十四五6000万千瓦,十五五1.2亿千瓦,2035是3亿千瓦装机。当然,火电肯定还是重要的组成部分,但未来会慢慢用作调峰和后备力量。现在的用电紧张,是因为新能源发电还没跟上,同时又要控制火电排放暂时造成的。

所以,如何去看当前的生产限电,是不能只盯着减少生产,压缩产能,以及推高美国通胀这些方面去看的。以中国为中心的跨洲电网也可以理解成资源重组。组建跨洲电网,改变人类能源利用方式,来推动生产力爆发。放眼全球,中国可以说是天选之国。以中国为中心的,也是被我们掌控的跨洲电网形成规模,会出现翻天覆地的变化。

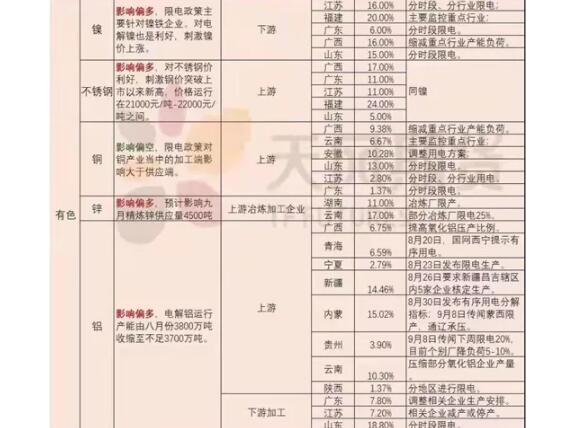

接着,我们就再把目光调回有色产业。从各大平台以及SHMET自身了解的情况来看,本次的限电,影响供应冶炼端最明显的品种是镍(包括不锈钢)、铝、锌这三个品种,而铜品目,更多影响的是下游加工企业。但是,哪怕是下游受到更大影响的铜品目,各大基本金属在本次限电中,从价格而言普遍表现出利多的影响,尤其是铝和锡品种,波动更为剧烈。同时,我们可以看到一个怪相,似乎市场更多的分析都趋于冶炼端,而下游端分析相对较少。比如在上图表格中未提及的河南省,据悉当地由于电网线路负荷过大,电力部门直接拉闸,导致当地铝板带箔企业全面停电停产,原生铅冶炼企业生产亦受到影响。作为有色金属中几乎被定性为夕阳品种的铅我们暂且不论,从其他品种来看,在遭遇限电后,龙头企业到底现状和心态以及后期的发展如何呢?

其实,作为冶炼企业而言,被限产后,伴随着价格的明显上涨,单位利润是明显增加的。以锌冶炼厂为例,锌冶炼厂的利润主要由加工利润、二八分成以及副产品收益构成,加工利润即为锌精矿加工费与冶炼厂实际加工成本之间的差额。而冶炼厂的主要成本包括电力、人力、设备折旧、运费等,不同冶炼厂的吨锌冶炼成本有所不同,国内锌冶炼厂行业平均成本大概在4800元/吨。也就是说,二八分成的模式下,如果当锌价涨超15000元/吨时,冶炼厂是可以分到超出部分的20%的。这与铜冶炼厂不同,当锌价上涨时,锌冶炼厂能赚取部分绝对价格上行的收益。此外,锌冶炼过程中产生的硫酸、白银等副产品也能增厚冶炼厂利润。年初至今,硫酸给各大冶炼厂盈利增厚最为明显,铜冶炼厂亦在其中获益。所以,冶炼厂被压产不能达成年度计划目标,届时可以解释为不可抗力,但同样的,冶炼厂压产后的总利润,出现明显的下降的可能性并不大。

另外,我们需要注意的是,本次限电后影响较大的铜、铝以及锌品种,我们国家储备局是在7月开始不断持续性的在市场抛储,用来缓解下游原料需求的。而未有操作的镍和锡来看,镍这个品种本身在之前炒作新能源后,价格就未有明显拉升,这就导致其缺乏资金青睐,自然趋利的资金就开始涌向未有原料弥补的锡品种,这也就解释了为何锡近期的拉涨幅度是最大的,增仓幅度更为明显。缅甸锡矿的供应不确定性与锡冶炼厂限电减产,加上资金的疯狂推升,它的价格不涨谁涨呢?

下游方面,江苏、广东等地都是加工企业的集中地,但在明显压产后,能活下来的是不是都是大中型企业?所以,这也可以看到,各下游加工企业分规模之间的开工率相差甚远。而随着海外疫情后的工业等缓慢复苏,海外的订单纷至沓来,当中小型企业退出市场后,这些订单会到哪里呢?要知道,今年整体终端的订单并不差。所以,今年其实各有色品种的下游企业真正消耗原料量并没有出现明显下降,加上进口货源的缺乏,这也就是为何铜、铝、锌等品种今年难以出现明显累库的主要原因。

这都是我们之前说到的产业链优化,优化之后呢?考虑已经在海外不断开展我国企业的自有矿,是不是老外的原料矿只能卖给有限的冶炼厂去消化,增大我们海外矿TC的定价权?而下游企业在经过优化后,是不是订单只能流向龙头企业,反而订单比原来增加呢?所以,不论是冶炼还是下游加工的龙头企业,在经过短期的阵痛之后,后期是不是可以期待呢?谁说下一个十年后,就不是制造业风声水起的日子?(上海金属网)

(EIAIWR200)漆包铜扁线-3.jpg)

.jpg)