7月25日,在光伏行业“2024年上半年发展回顾与下半年形势展望研讨会”上,中国光伏行业协会名誉理事长王勃华在主题演讲中表示,目前光伏行业面临的形势非常严峻。

今年2月28日,他在“光伏行业2023年发展回顾与2024年形势展望研讨会”上曾指出,光伏行业当时的状况是“喜忧参半”。

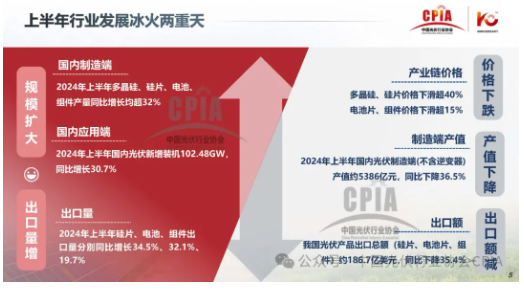

如今,半年过去,王勃华认为,现今的光伏行业现状是“冰火两重天”。一方面,不管是制造端,还是应用端,产量和装机量都同比实现了较大幅度的增长;另一方面,光伏的产品价格、产值、出口额都出现了大幅下降。

一涨一跌间,光伏行业罕见地出现了全产业链亏损,并由此导致了项目终止、项目延期、开工率下降,甚至停产的情况越来越多。

从光伏上市公司二季度业绩预告来看,除了少数公司实现盈利外,绝大部分光伏企业均出现不同程度的亏损。

在王勃华看来,我国光伏行业亟需调整,且“宜重不宜轻、宜快不宜慢”,积极推动落后产能的出清,鼓励企业兼并重组。

以下是王勃华发言实录:

大家上午好,本次报告共分为4个部分。

一、发展回顾

首先是回顾。6月27日是中国光伏行业协会成立10周年纪念日。回顾这十年,我们见证了光伏的跨越式发展,见证了光伏行业取得的一系列辉煌成绩。

十年间,主流光伏电池转换效率提高了40%,累计装机量提高了22倍,发电量提高了23倍,光伏发电从4毛2的补贴,走向了平价上网,甚至现在出现了低价上网。人均产出率从原来很低,提升了3倍以上,户用光伏超过了100GW,这是过去十年取得的成绩。通过十年的发展,充分体现了光伏行业的高科技、高效能、高质量的特征,正在加速形成新质生产力。

回顾上半年,2月份的时候哦,我们曾经回顾过2023年的全年情况,当时我记得用了“喜忧参半”来形容,现在半年下来,形势更加严峻,“冰火两重天”了。

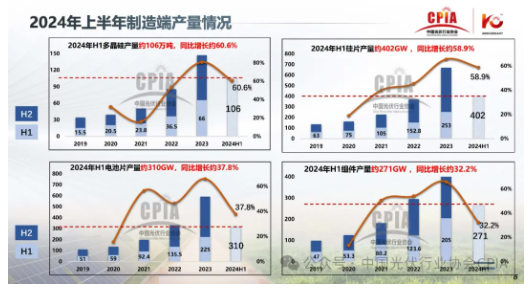

“火”在哪?有几个数字相当不错。制造端主环节产量增长都超过了30%,应用端装机增长也超过了30%,出口增长,组件20%左右,电池、硅片环节也超过了30%,应该来说跟很多行业相比,这是非常火的一组数据。

但是右边的数据则展示了“冰”的一面。上半年,多晶硅、硅片价格下跌了40%,制造端的产值下降,出口额也在下降,下降幅度均超过30%。

具体看,制造端,从产量数据看不错,两个环节的增幅都在60%左右,但同比去年增幅还是下降,尤其是电池和组件环节,相比硅料和硅片环节,增速落后二十几个百分点。

我分析有以下原因,一是后两个环节产能增长的时间节点比较靠前,比较早地带动了价格下降,所以去年下半年这两个环节降的多,所以相对来说它们的增幅相对比较慢一点。

在制造端的技术方面,现在光伏行业仍处于技术活跃期内,创新仍十分活跃。主要体现在电池端,比如说,LECO/LIF技术现在已经逐步取代激光SE成为TOPCon产能的标配;在少银化/无银化方面,银包铜、铜电镀等技术也在进一步推广;在SMBB,0BB技术方面,无论是电池端还是组件端,都在进一步推广应用,所有这些技术都起到了提效和降本的作用。

在大的技术路线方面,发展比较快的一个是BC技术,一个是钙钛矿技术。BC技术除了个别厂家在主推外,多数龙头企业现在都把它作为一种技术储备,推出了很多BC电池产品;钙钛矿和钙钛矿叠层方面,实验室的效率也在进一步提升。

组件方面的创新更多是面向细分市场,比如说滩涂场景下的抗盐雾技术、防腐蚀技术,比如说在沙戈荒场景下的防积灰技术、防风技术等。

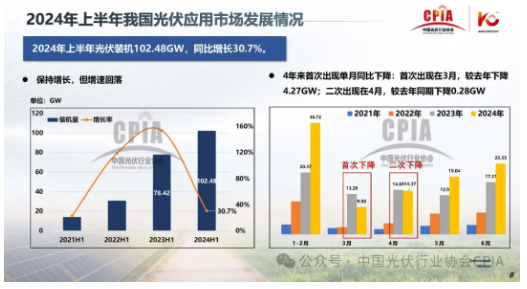

在应用端,上半年的装机量超过100GW,同比增长超过30%,保持增长,但增速回落。去年我就想到了增速肯定会回落。去年同比上一年增速超过了150%,我们不可能一直保持这样的增速。但这个增速在目前困难的情况下还是可以的。

不过,3月份增速出现了大幅度下降,二季度以后逐步回升。三季度为什么出现了4年以来第一次单月同比下降?这和去年3月疫情后的恢复性增长比较快,所以去年基数非常大,与这个有很大关系。再一个就是正好赶上这段时间价格下降比较快,而3月的并网的压力又不是很大,存在部分的观望态度。分布式方面,由于政策和电价方面的预期,影响了一定的装机。

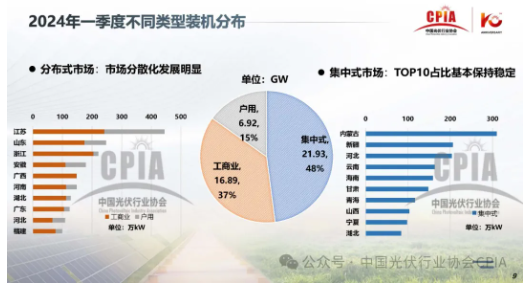

在装机类型方面,官方数据还没出来,从一季度数据来看,集中式保持稳定,TOP10的占比大概在70%多,主要原因是大基地项目在起支撑作用。

分布式市场就不一样了,集中度比较大幅度下降,市场分散发展的趋势比较明显,分布式市场TOP10的占比下降了大约9%,户用TOP10的占比大约下降了10%。

所以,在传统的户用大省,比如说山东、河北、河南,户用装机下降幅度比较快,河南下降甚至达到了87%。相反,福建、重庆、辽宁、陕西、广东这些新兴省份增长比较快。

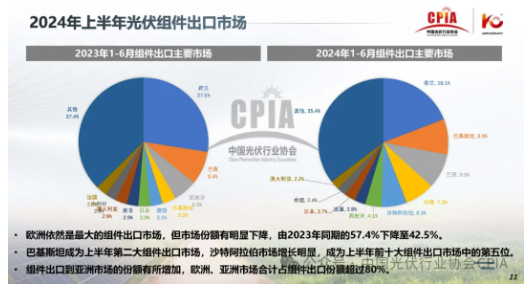

出口方面,出口额同比去年下降了35%,持续了量增价减的态势。从出口的产品结构来看,组件的出口占比有所增加,硅片和电池片的占比有所下降。

从地区分布来看,亚洲超过了欧洲,成为光伏产品最大的出口市场。但有一点值得指出,我们的出口量并没有下降,出口组件增长了20%左右,其它两个环节都在30%以上。

总的来说,出口额下降了超过35%。另外需要指出的一点是,按月分析,这三个环节每月出口量都在增长,但有一个例外是硅片6月出口出现了下降,主要是因为美国双反的原因,预计这种情况还会加重。

组件的出口,占出口总额的87%,欧洲仍然是最大的出口市场。从出口额上,亚洲超过了欧洲,但这里面包括了硅片、电池片,欧洲基本上没有出口硅片和电池片。

虽然欧洲最大,但市场份额明显下降,从2023年同期的57.4%下降到了42.5%,下降15个百分点。很重要的原因是亚洲市场起的比较快,比如说巴基斯坦,去年还是第四大市场,今年就变成第二大市场了;沙特2023年连前十都进不了,今年一下进入到前五。这是市场变化的情况。但需要指出的是,这两个市场的波动性比较大,它能够持续多久?

二、存在的问题

接下来讲讲存在的问题。应该说现在光伏行业的形势非常严峻,我们光说严峻已经明显不够,是非常严峻。

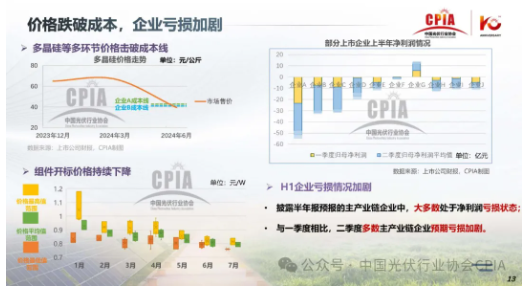

首先体现在价格下跌得太厉害了,好几个环节已经跌破了成本线。比如说,多晶硅价格普遍跌破了企业的成本线。组件的开标价格也在持续下跌,基本上在0.7-0.8元/瓦的范围内,导致企业的亏损在加剧。

现在亏损的情况就是全产业链在亏损,这在光伏的历史上是很少见的,我还没有碰到过这种情况。从光伏企业的半年报可以看出,大多数处于净利润的亏损状态,而且二季度跟一季度相比进一步加剧。这些是眼前形势严峻的表现。

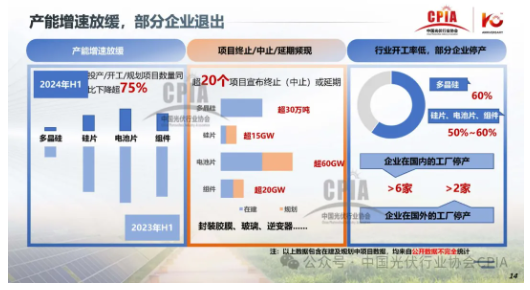

另外就是,目前项目终止、项目延期、开工率下降,甚至停产的情况越来越多。我们进行了一个简单的统计,首先在产能方面,虽然还在增长,但增速大幅度下降,增速仅相当于去年的四分之一左右,项目数也是四分之一左右。

另外,我们还有超过20个项目宣布终止或者延期了,多晶硅的开工率基本上在60%,当然有个别头部企业开工率可以到80%。这是行业的平均开工率,其它开工率在50%-60%,而且企业停产的工厂数量也在增加。

形势这么严峻,那就需要调整,但分析起来,调整的难度非常大,新老玩家各有各的难题,“老玩家”转身不易,“新玩家”尚需沉淀。

老玩家转身不易是指,老玩家包袱重,而且新老包袱都有。新包袱是最近几年一体化发展非常快,行业景气的时候能够扩大效益,但现在行业不景气了,导致失血点多,甚至全线失血,加重亏损;老的包袱呢,比如说旧产能,有的产线还没回本,现在就要提前淘汰,计提的损失比较沉重。

另外还有旧产线升级改造。比如说将老产能改造成TOPCon,但现在看来,也有难度,一部分产线根本没有升级价值,比如说厂房的容余度,设备尺寸也不对。据了解,有的可以改造,但调试难度比较大,性价比还不如新线。

再有一个非常严重的问题,调整的过程是要非常倚重旧产能和落后产能的出清过程,但很多地方政府并不愿意关停,因为会影响当地就业和税收,所以出清不易。

新玩家主要是技术方面,虽然建了生产线,技术的造血能力,或者说向更新的技术转变的能力不见得有,所以很可能新产线投产之日,就是技术的落后之时。还有就是知识产权积累问题,新玩家积累比较少,不像老玩家有很多的沉淀。

关于知识产权,一些大企业已经意识到这个问题,知识产权的维权呼声逐渐高涨。过去通过挖人买设备快速提升建厂能力的方式,可能现在遇到的困难会比较多,

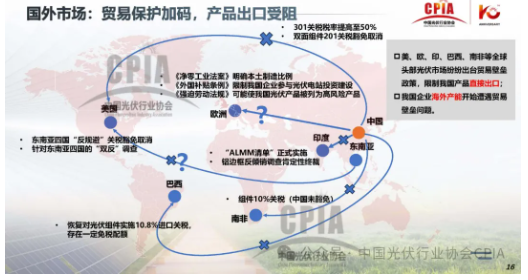

再来看一看国外市场方面,2022年之前仍然是我们最大的市场。现在国外市场的问题是,对我们实施贸易壁垒的国家逐渐增多。

第二,它们的贸易壁垒措施在不断加码,我们对外贸易的环境要比以前严峻得多,这个需要想方设法地加以应对。

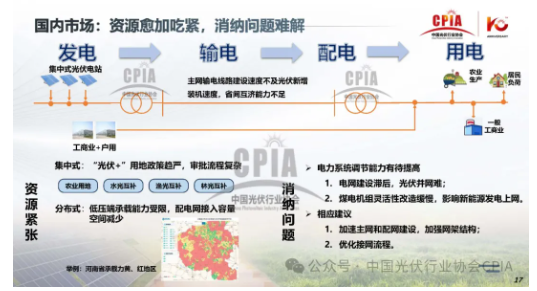

我们国内市场也存在资源紧张、消纳难题等一系列问题。从发电到用电的链条上,每个环节都有一些问题需要解决,特别是在消纳方面,所以建议今后加强主网和配网的建设,加强网架的结构优化等解决消纳难题的措施。

在分布式消纳方面,我们可能更多的是要走向电力市场化,通过市场化方式来进行解决。一是要提升终端需求,扩大终端需求领域,比如说光储充,促进分布式光伏就地消纳。通过加强制度建设,差价合约机制,参与电力市场。还有就是融入技术手段,户用光伏通过集中汇流方式并网来提高承载能力。

三、发展展望

环境问题越来越突出,我们比工业化前全球温度上升了1.2度,极端天气越来越多,越来越重。所以转型在加速进行,从IEA统计的投资可以看到,清洁能源投资在逐步加大,2023年投资等于化石燃料的两倍,光伏技术的投资在2023年超过了所有技术的总和。

这些都是未来深入进行能源转型的预兆。

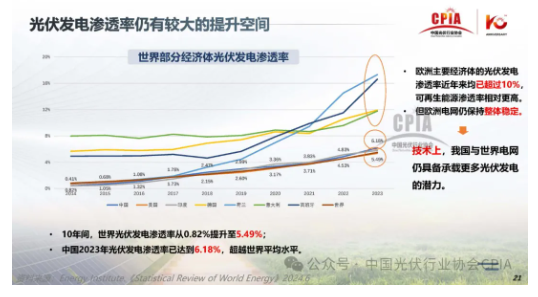

光伏发电的渗透率方面,仍然有比较大的提升空间。这几年,光伏发电的渗透率增长很快,2023年比2022年增加了1.35%。再一个,这样的发电下,未来欧洲主要经济体都超过10%,甚至超过16%,可再生能源渗透率虽然比较高,但欧洲电网仍然保持着整体的稳定。

所以,从技术上来说,我们与世界上的电网(平均渗透率仅5%多)仍具备承载更多光伏发电的潜力。

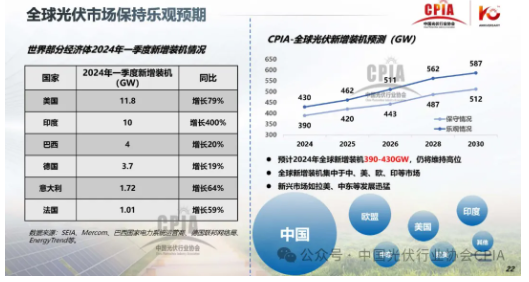

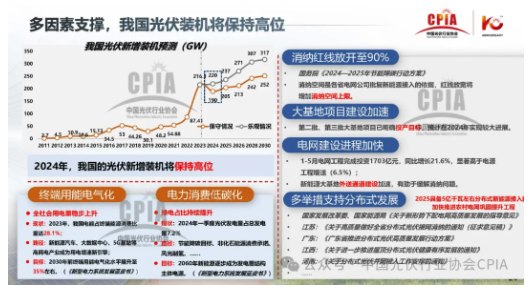

对2024年光伏装机的预测维持年初的预测,390-430GW。从去年的情况和今年上半年各预测机构都在调高预测。我们一季度增长较快,所以这种情况下依然维持这个预测。

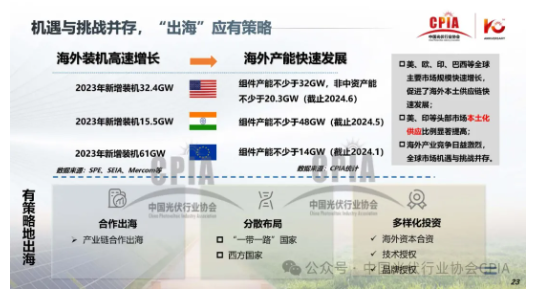

昨天企业家座谈会上,大家讨论比较热的话题是出海。我们的观点是有机遇。海外市场现在高速发展,很多新兴市场都在快速发展。比如说,沙特、巴基斯坦,包括南美。

但另一方面,在本土化的号召下,海外产能也在快速增长,且其增长速度超出了我的预期。在这种情况下,过去我们比较多的海外布局是东南亚,现在可能要考虑调整全球产业布局问题。尽管有困难,但我们这么大产能,必须要走出去。

国内的装机,我仍然维持当初的预测,因为我们认为中国的市场还有多个因素方面的支撑。从短期因素来看,消纳红线开放到90%,可以增加一部分消纳空间,提高了上限;大基地项目预计今年也会有比较大的进展。

另外,电网建设的速度也在加快,国务院和各个地方政府出台了一系列政策,正在提高分布式接入能力。所以,短期有这些利好因素,我们还是比较乐观的。

从长期因素来看,有两个,一是终端用能的电气化来支撑长期发展。2023年,我国电能占终端能源消费比重为28.1%,到2030年要达到35%左右,整个电力的大蛋糕要做大。另外,电力消费要低碳化,也就是说,蛋糕增大部分,划给了绿色能源发电,光伏发电比例也在上升。

这两重因素叠加,我们对长期发展会保持高位。

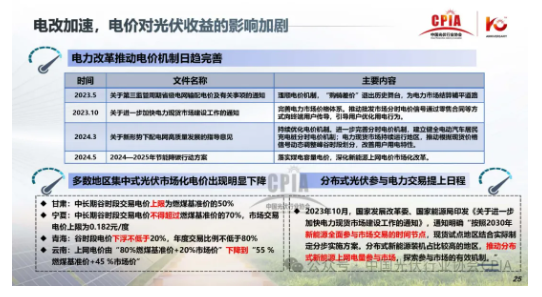

另外,电改也在加速,光伏走入电力市场化成为大势所趋,计算收益率就不是过去的固定电价,电价的波动性会带来很多困难,分布式新开发的项目,收益率普遍出现了下降,集中式方面几个地区也出现了下降,电价是直接影响光伏收益的。如果未来没有收益,谁还有积极性?

四,发展建议

我们现在面临最大问题和今后最重要的工作是全行业的调整问题。为什么?不调整不行,形势太严峻了。现在形成了货款拖欠,三角债的系统性风险在上升。

对地方政府招商来说,招商政策的兑现能力也存在下降风险。同时,企业本身也有现金流的风险,订单交付和产品质量的风险,亏本生产是难以为继的。

特别是在当前行业体量这么大的情况下,对我们行业造成的负面影响远远大于以往。所以,在积重难返之前,我们一定要尽快实施调整。

在这种情况下,调整宜重不宜轻,宜快不宜慢。要加大调整力度,加快调整速度。否则对行业的影响是很大的,推动落后产能的出清,鼓励企业兼并重组。

这样可能会给行业带来一些阵痛,但我们认为光伏行业还是具备快速调整的韧性。光伏发电是全球的刚需,逐步往前发展不会出现太大变化,市场是产业存在的基础,市场发展的情况如何也是产业发展的基础因素。再有是,我们有非常牢固的,全世界独一无二的最完善的产业链。

金田铜业专注生产铜排、铜带、磁钢、电磁线等,是光伏行业知名头部原材料供应商之一,欢迎来电咨询,联系电话:0574-83005999。

-2-150x150.jpg)