COVID-19 时代是连接器行业经历过的最疯狂的黑天鹅事件。工厂停工、库存积压以及每个市场销售活动的巨大变化对全球供应链造成的影响比一千艘被困的集装箱船还要糟糕。进入这个的时代三年多了,事情已经平静但没有恢复。有关指标正在发出有关行业状况的警告信号,尽管这些信号也因积极的发展而有所缓和。

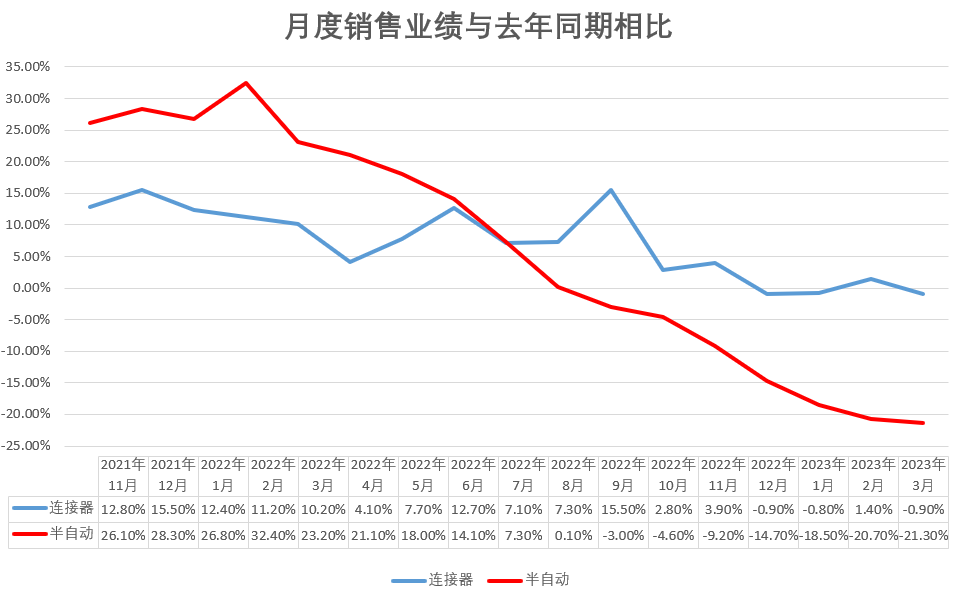

根据2023 年第一季度 (1Q23) 的研究。销售额较去年同期下降-0.1%,基本持平。这很重要,因为 1Q23 结束了该行业连续 10 个季度实现销售增长。值得注意的是,过去 10 个季度中有 7 个实现了两位数的销售增长,如下图所示。

如上图所示,除了销售额呈下降趋势外,订单也在下降。连接器行业在过去 12 个月中有 11 个月的订单量同比下降。在过去六个月中,这一下降幅度一直是两位数。

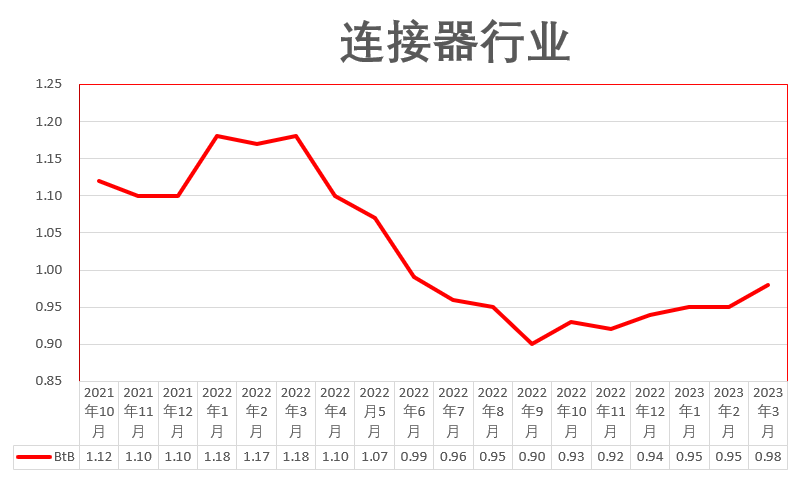

此外,如下图所示,订单出货比已连续 10 个月低于 1.0。

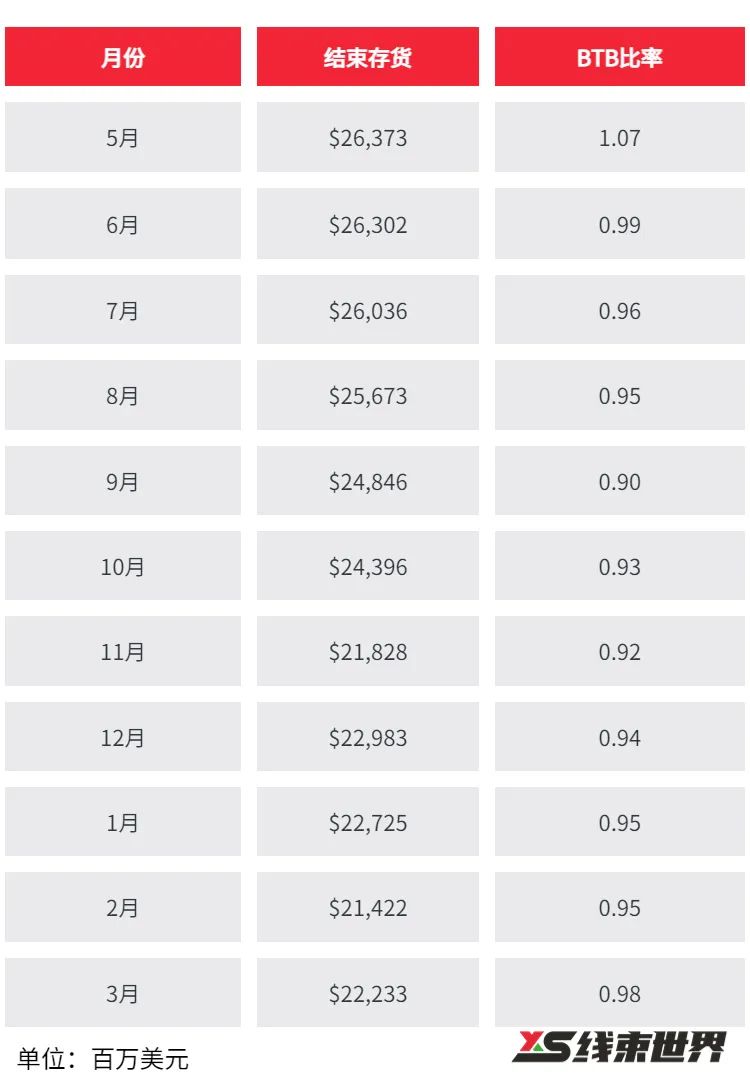

事实上,如下表所示,2022 年 5 月是订单超过销售额的最后一个月。而且,自那以后,预订量下降了 41 亿美元。

更好的消息是,并没有看到任何客户想要取消订单或推迟交货日期。

这些并不是表明正在进入下行商业周期的唯一指标。半导体行业的表现是另一个很好的例子。从历史上看,半导体销售业绩领先连接器销售几个月。下图显示了过去 17 个月的半导体销售额与连接器销售额的关系。可以看到半导体销售额连续七个月下降。在这些下降中,有四个是两位数。

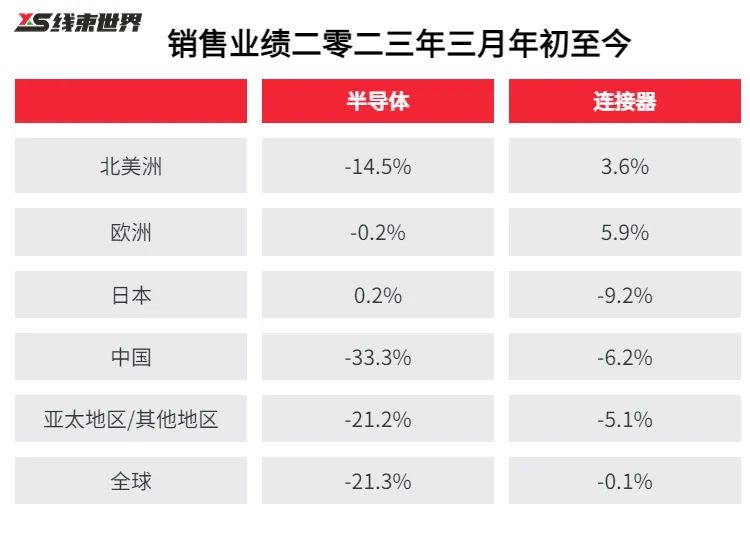

下表显示了年初至今的半导体销售额下降了 -21.3%。这对连接器行业来说并不是一个令人鼓舞的迹象。

连接器行业进入下行商业周期的另一个明显迹象是科技公司的裁员公告。一位在线追踪者指出,2023 年已经宣布裁员 199,047 人,而 2022 年全年裁员人数为 164,576 人。

美国一些最大的公司正在裁员。其中包括 3M、Meta、戴尔、波音、IBM、谷歌、微软等。

基于这些迹象,似乎正在进入连接器行业的下行商业周期。问题仍然是这个周期会持续多久。

在 21世纪,经历了四个经济衰退周期。最长的持续了六个季度,最短的四个季度。以下显示了下降周期及其对连接器销售的影响。

即使有这些明确的指标,也有令人鼓舞的迹象。首先,虽然看到订单出现两位数的下降,但还没有看到销售额出现这种情况。最大的两家连接器制造商TE Connectivity和Amphenol的表现也令人鼓舞。两家公司在 2023 年第 1 季度实现了销售额增长(TE = 3.8%;Amphenol 0.7%)。此外,两家公司都预测第二季度销售额将出现非常温和的下降,TE -2.4% 和 Amphenol -1.0%。

其他令人鼓舞的迹象包括:

- 220 亿美元的连接器积压未受订单取消或推出的影响。

- 预期加息暂停。

- 强大的汽车市场,最大的连接器终端设备市场。

- 强大的军事/航空航天市场。

这些因素表明,该行业的销售额可能不会出现两位数的下降。所以,与 2022 年相比,2023 年的销售额更有可能持平。

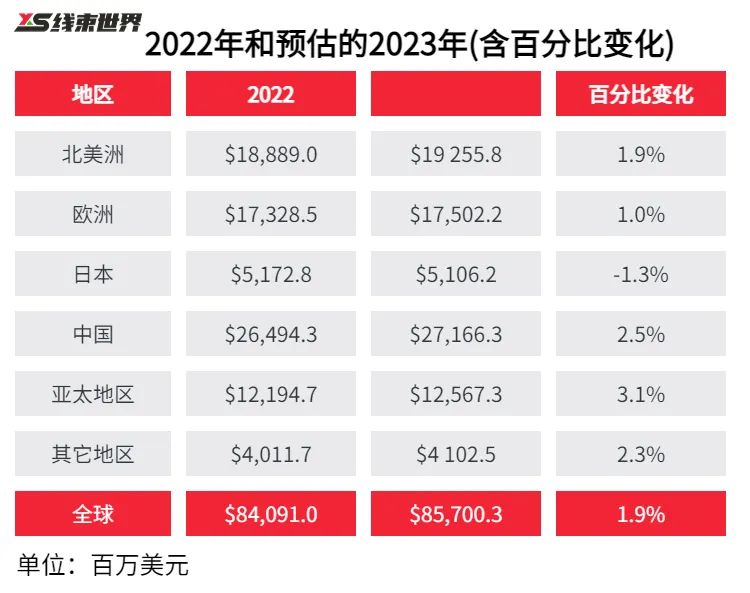

而Bishop 的预测更为乐观,增长率为 +1.9%。

重要的是要认识到,这种增长在所有地区或市场领域都不会相同。预计汽车和军事市场的表现将优于其他行业,而计算机及外围设备、手机和其他数据设备等行业以及消费电子市场预计将出现下滑。

金田铜业专注于铜加工三十余年,在广东、重庆、江苏、宁波、包头、越南都设有生产基地,满足多元化的需求,铜棒、铜带、铜线、铜排、紫铜管、管件、电磁线、钕铁硼都位列前茅,欢迎来电咨询,联系电话:0574-83005999。

.jpg)

(EIAIWR200)漆包铜扁线-3.jpg)