在全球高通胀、俄乌冲突、各国能源危机等大环境下,疫情冲击以及冬奥会环保管控影响,部分铜板带生产企业以及终端行业出现停工停产状态,物流贸易流通受阻,美联储的大幅加息也引发了市场对经济衰退的担忧,铜价大幅下行,铜板带价格高位震荡,铜板带市场悲观情绪蔓延,终端行业消费表现不佳,拖累铜板带市场消费,生产企业以及终端行业成本压力加大,利润不断收缩,对于2022年的铜板带市场冲击力度非常大。那么2023年铜板带市场能否“兔”飞猛进?笔者从以下几方面对2022年铜板带市场进行回顾以及2023年展望。

一、铜板带价格以及加工费走势分析

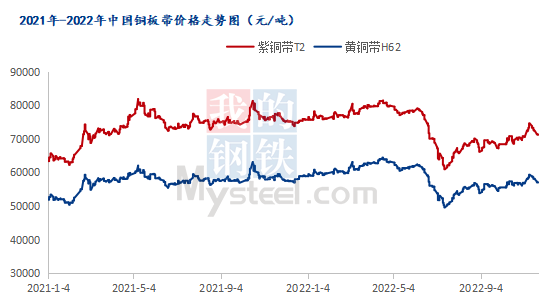

数据来源:钢联数据

据Mysteel调研显示,2022年中国主流牌号紫铜板带T2价格在60940-81420元/吨区间运行,全年均价较2021年下跌600元/吨左右,其中全年最低价格出现在7月份到达60900元/吨,H62黄铜带全年最低价格到达49590元/吨,2022年因宏观因素美联储大幅加息导致电解铜价格大跌从而令铜板带价格下跌,同时受基本面影响,疫情方面物流运输受阻,部分生产企业和终端产业停工停产使铜板带消费下滑,或将使铜板带价格下跌,顾名思义,铜板带价格是以原材料价格+加工费的模式,我们调研了主流牌号加工费,2022年普通带材T2紫铜带加工费5100-5400元/吨区间震荡,同比涨幅1.9%,H62黄铜带加工费2800-3900元/吨运行,同比跌幅11.84%。由于黄铜板带主要应用领域是装饰服辅等制造业方面,由于市场消费低迷,导致黄铜板带优势不在,各个企业为了薄利多销出现压价情况,促使黄铜板带加工费回调,相反,由于新能源领域、电力方面加持使紫铜以及高精度板带消费增长,紫铜板带加工费略增。

数据来源:钢联数据

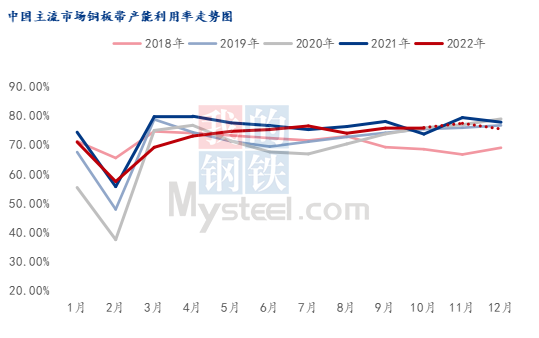

二、2022年铜板带产能产量及产能利用率解读

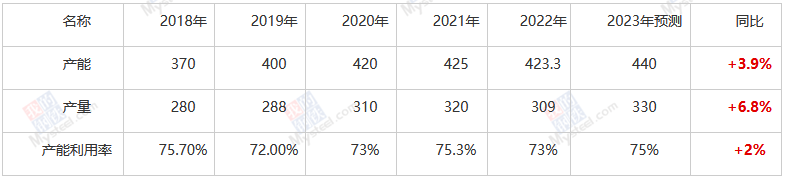

2018-2023年中国铜板带产能产量统计(单位:万吨)

数据来源:钢联数据

据Msteel调研;2018-2021年中国铜板带产能保持稳步增长产量增速高于预期;但2022年中国铜板带产能达到423.3万吨,同比下降0.4%,实际产量同比下降3.44%,达309万吨,同比减少11万吨,产能利用率维持在73%的水平运行,同比下降2.3个百分点,2022年全年受疫情影响以及俄乌冲突爆发,铜板带生产企业产量产能利用率逐步走低,终端行业有减产停工状况,进入1-3月,春节期间部分中小型铜板带生产企业停止生产,而且由于疫情的冲击3月复工复产节奏缓慢。进入4-5月本应是铜板带传统消费旺季,但国内疫情集中爆发,在疫情影响下部分铜板带生产企业因防疫管控居家隔离停工停产,物流运输受阻,整体开工表现较弱,6-8月份,美联储加息铜价大涨大跌行情不稳,且国内疫情仍持续企业出货受限,加之处于行业淡季,终端采购下滑明显;9-10月份,进入传统生产旺季,消费需求略回暖,11-12月各地疫情反复下游需求冷清,全年来看全年铜板带产量回落且低于去年同期水平。

数据来源:钢联数据

三、铜板带下游市场分析

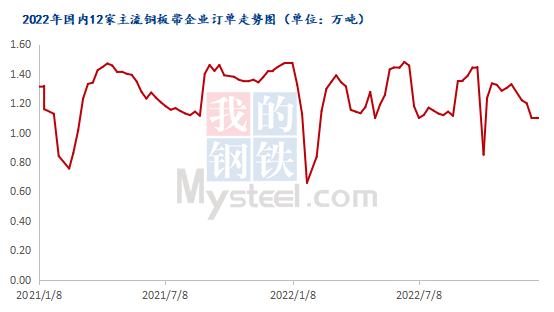

2022上半年受铜板带下游电子信息行业低迷影响,铜板带产量降3.51%左右。下半年新冠疫情频发,但各地相继出台了比较严格的管控措施,但仍然对铜板带厂家以及下游终端企业都造成较大影响。从铜板带生产企业订单方面来看;2022年国内12家主流铜板带加工企业订单情况进行汇总。2022年该12家样本企业总订单量61.53万吨,同比下降2.79万吨;我们从数据可以看出2022年铜板带订单处于下降趋势,主因是2022年铜板带市场消费需求整体偏弱,特别是国内多地爆发疫情,终端企业受疫情管控影响停止生产,对铜板带原料需求下降,而且国内交通也受疫情影响运费快速上涨,终端需求恢复缓慢,整体订单下滑。

数据来源:钢联数据

从铜板带消费领域来看,其中电子通信领域;2022年我国集成电路累计同比下滑12.3个百分点,集成电路产量的下滑对我国高精铜板带的生产用量大幅减少,2022年我国手机和计算机分别累计同比下降3.5个百分点和8.3个百分点,作为连接器的第二大下游手机和计算机产销同比下滑促使连接器行业产销下降,进而板带用量在电子需求萎缩,然而移动通信基站设备产量累计同比增长19.3%,整体来看电子通信领域是下滑的。制造业领域;房地产市场消费的低迷建筑装饰行业需求不振,装饰材料、灯具等需求减弱,导致黄铜、白铜、紫铜板带元件消费持续减少。2022年我国家电产量累计同比增长拉动开关插座市场维稳但难见繁荣景象。汽车领域:汽车和新能源领域消费一枝独秀,刺激铜板带连接器需求旺盛,新能源汽车行业维持同比近99.23%的速度增长,充电桩需求大量的电子连接器件,从而拉动对铜板带需求。 电力领域;2022年我国电源基建投资同比增长25.1%,电气方面的电缆带(紫铜带和无氧铜带)需求增长但变压器铜带需求量增长不明显,

数据来源:国家统计局 钢联数据

综上所述,受传统电子行业消费低迷,2022年我国铜板带企业产销下滑,2022年我国铜板带的产量约为309万吨,累计同比减少3.44个百分点,受疫情影响供应链物流系统不确定性以及铜价高企,国内经济面临压力,终端产业订单消费低迷,多数板带企业生产利润收缩,表现供需两弱的局面。

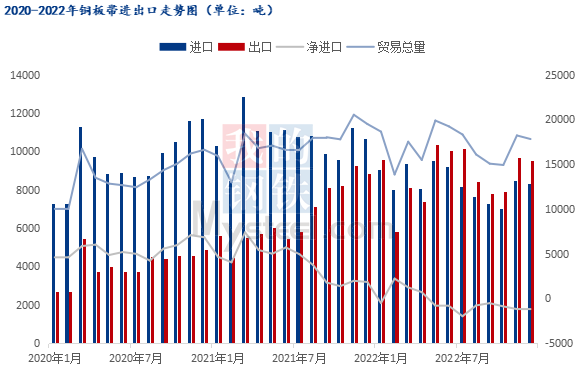

四、2022年铜板带市场进出口分析

据海关总署公布的铜板带进出口数据显示,从铜板带进出口数量方面来看;2022年我国铜板带进口总量为10万吨,同比减少20.86%,主要进口国家为日本、韩国和德国,出口总量为10.47万吨,同比增长44.27%,主要出口国家为韩国、日本和越南,数据可以看出2022年我国铜板带进口量呈现大福收缩趋势,而出口量正在大幅增长并超过进口量,其中2022年全年净进口量0.38万吨,达历史新低,说明我国铜板带行业生产技术水平的大幅提升对进口铜板带的依存度正在降低。

从进出口产品类别来看;我国精炼铜板带出口量占总量比值为59%,铜锌合金板带出口量占比17.73%,我国铜锡合金产品出口不足7%,说明铜锡高端合金产品出口仍缺乏核心竞争力。进口方面呈现前高后低趋势,进口在收缩,其中进口类别最多是以盘卷的精炼铜板、片及带,厚>0.15mm占比25.82%,其他精炼铜板、片及带,厚>0.15mm占比16.18%,盘卷的铜锌合金板、片及带,厚>0.15mm占比29.9%,盘卷的铜锡合金板、片及带,厚>0.15mm占比9.8%,铜镍、铜镍锌合金板、片及带,厚>0.15mm占比10.94%,从数据看出,铜镍、铜镍锌合金板、片及带进口仍然有20%的进口占比。所以说高端合金板带仍然需要进口以补充缺口,铜镍锡等其他合金仍然是我国生产研究方面的重要课题,综上所述,高端产品仍然受制于人。

数据来源:海关总署 钢联数据

五、2023年铜板带市场展望

供应方面:随着国内疫情的逐渐好转以及管控措施的不断优化,疫情对铜板带厂家生产方面的影响正在不断减弱,产量扰动因素有所减少,而且据Mysteel调研,部分大型铜板带生产企业在2023年有在新建产能逐渐投产,而且我国的紫铜带、无氧铜带、锡磷青铜带、白铜板带、引线框架带、高铜合金板带材等高精度板带虽依然有部分依赖进口,但进口依存度在降低,随着我国铜板带生产技术水平的提升,国内高精板带产量也在逐渐增长,普通带材趋近供需平衡基本满足国内市场供需。从项目的统计情况来看,大量新增铜板带产能均以高精度铜板带为名立项,起步投资产能均在 2 万吨以上,若全部项目能够顺利投产,预示着2023-2024 年我国将有约有12.3万吨铜板带产能进入市场,行业竞争压力凸显。江西鑫科铜业有限公司表示年产1.8万吨精密电子铜带项目目前环评获批,山西北铜新材料科技有限公司年产5万吨高性能压延铜带箔项目一期铜箔生产线目前已经带料试车,江西凯安智能铜业目前正在推进年产5万吨高精度铜二期项目建设,江西保太有色金属集团有限公司年产5万吨铜板带第一期生产线顺利投产。因此预计2023年铜板带产量或有增长7%左右,达到330万吨,产能达到440万吨。

需求方面:今年以来传统需求受到诸多方面的压力,但新兴需求表现强劲,并且在绝对量上有了一定的优势,主要体现在新能源汽车及以光伏为代表的可再生能源上,2022年新能源汽车产量累计同比增长120%以上,2022年全年新能源汽车产量有望达到700万辆左右,由此可以看出铜板带需求或显著增长,预计2023年铜板带表观消费量达到340万吨,2023年普通带材T2紫铜带加工费或有增长在5200-5800元/吨区间运行,普通带材H62黄铜带加工费在3200-4300元/吨区间运行。

存在问题:1、高端产品仍然受制于人,高端装备依赖进口。2、铜价高企加工费难涨,占用流动资金增大,成本增高,双碳环保带来经营风险。3、普通带材产能相对过剩,内卷化严重,行业利润率偏低。4、国内经济面临压力,需求不旺,供给冲击,预期转弱三重压力。5、国际形势不明朗西方国家对中国崛起遏制,新冠疫情冲击供应链物流系统不确定性。

总结;随着防疫政策有效放开,国内经济稳步发展,新能源汽车、电子、电气、通讯、5G、特高压、光伏等行业的迅猛发展,对高端铜板带产品的需求量越来越大,紫铜板带以及合金板带部分弥补了黄铜板带需求方面的缺口,铜板带未来发展趋势向高强度、高导电、高精度、高稳定性方向发展,同时企业调整产品结构,增加高端产品比例,适应复杂多变此消彼长的市场需求变化,营销模式等创新,不宜低价竞争,促使铜板带行业保持良性竞争,共同进步。