风电,是利用风力发电机组将风能转化为电能的能源生产方式。作为清洁可再生能源的重要分支,其核心特征在于资源的永续性和环境影响的低污染性。

从能量转换原理来看,风电系统主要通过”捕获-转换-传输”三个关键环节实现发电过程,首先由风轮叶片捕获气流动能并转化为机械旋转能,再通过传动系统将旋转力矩传递至发电机,最终由发电机将机械能量转化为电能。

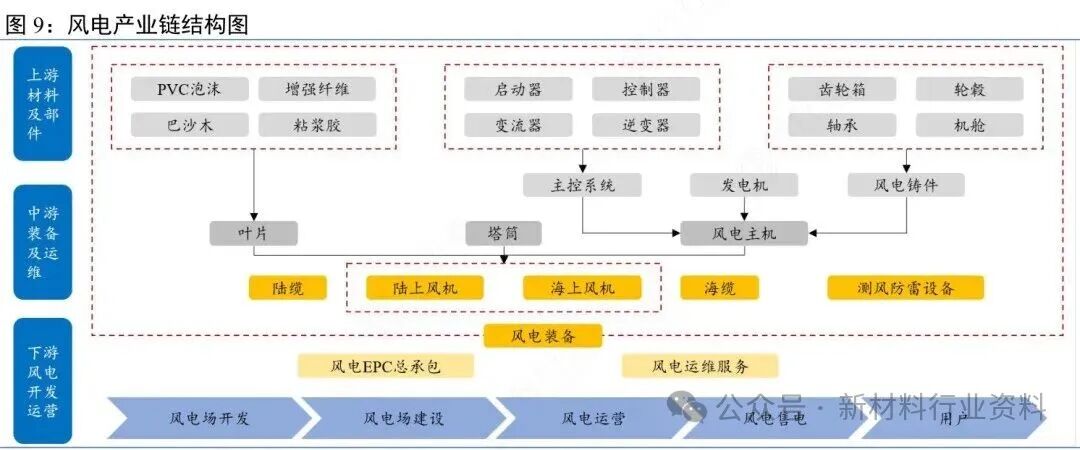

(一)上游

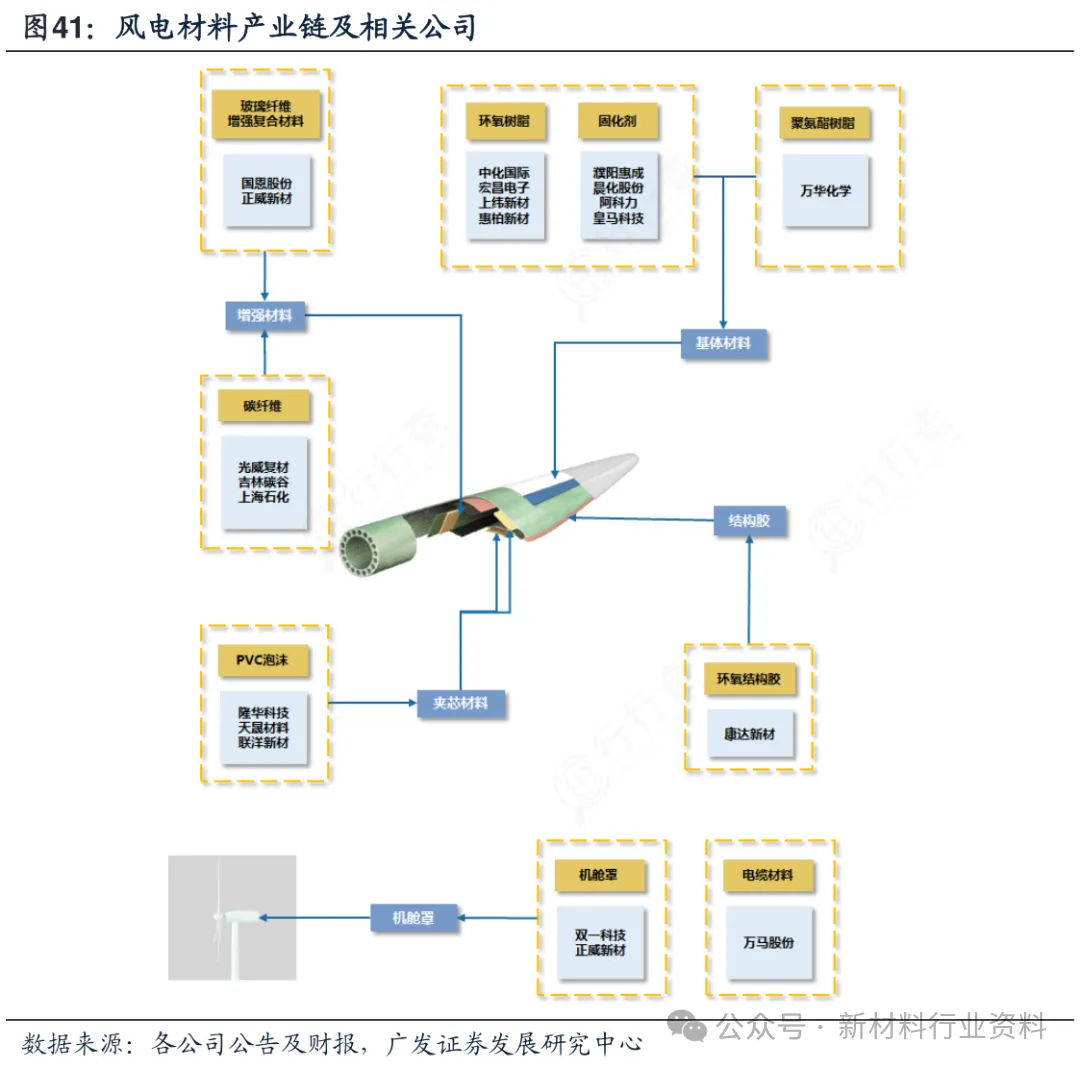

产业链上游为装备供给环节,主要提供原材料与核心零部件。原材料包括制造叶片的纤维、树脂,制作塔筒与齿轮箱壳体的钢材,以及用于发电机的稀土永磁材料等;核心零部件涵盖直接捕捉风能的叶片、实现转速转换的齿轮箱、将机械能转化为电能的发电机、保障机组可靠运行的轴承,还有调控风机工况的控制系统。

(二)中游

中游是整机制造与工程建设环节,承担产业链整合与项目落地职能。整机制造商采购上游零部件进行集成组装,生产完整的风力发电机组;风电场开发商负责项目投资与核准,统筹项目整体规划;工程建设方则开展风电场的基础施工、设备吊装、线路铺设等土建与安装工作,三方协作将风电装备转化为可发电的风电场实体。

(三)下游

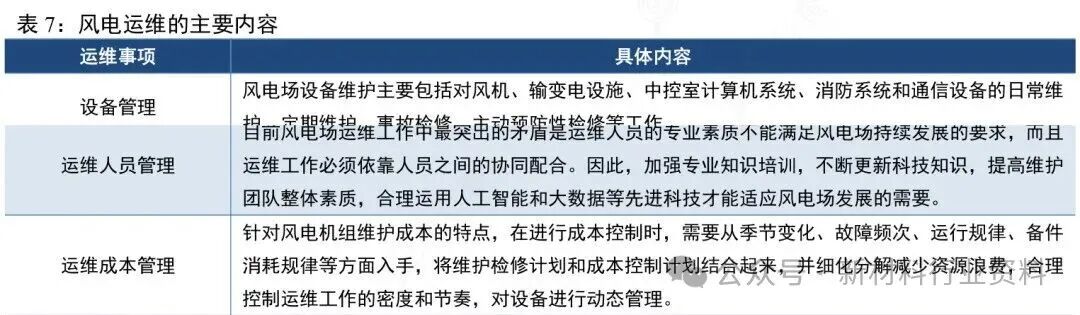

下游为运营维护与电力消纳,是产业链价值实现的终端。运营维护负责风电场的日常巡检、故障维修与定期保养,保障机组持续稳定运行;电力消纳环节通过输配电网将产生的清洁电力输送至终端用户,完成电力的传输与销售。

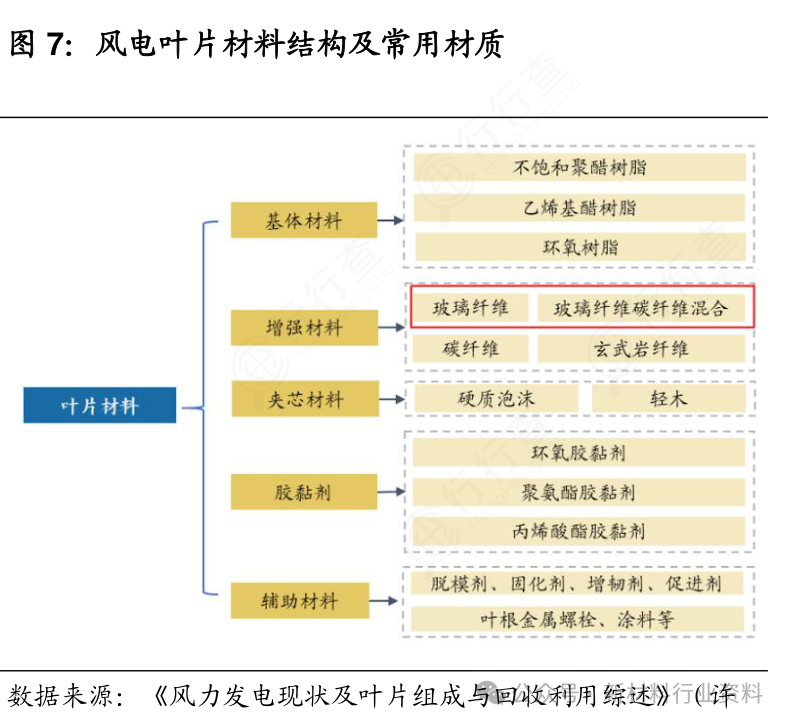

(一)复合材料:以玻璃纤维、碳纤维为主,搭配环氧树脂等树脂基体,是风电叶片的核心材料,决定叶片的强度、轻量化和耐候性。

(二)钢材:包括高强度结构钢、轴承钢,用于塔架、轮毂、齿轮箱壳体等,承担支撑和传动载荷。

(三)永磁材料:主要是钕铁硼永磁体,用于直驱式发电机,提升发电效率和设备稳定性。

(四)其他关键材料:铜材用于发电机绕组和电缆,混凝土用于陆上风电基础,绝缘材料保障电气系统安全。

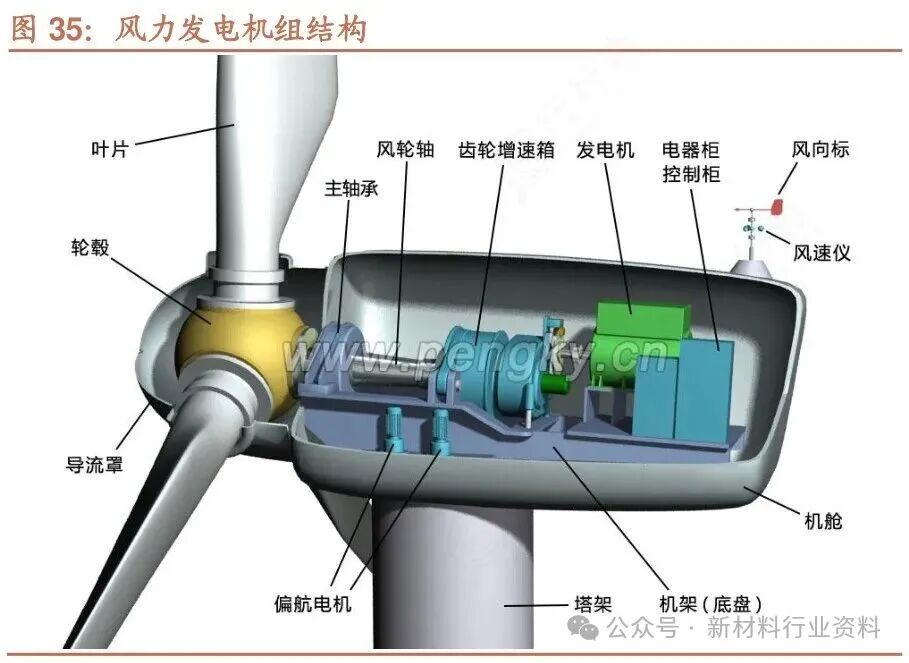

风电装备的组成可分为三大功能系统:

(一)能量捕获系统:主要包括叶片、轮毂和机舱,其中叶片作为关键部件,通过空气动力学设计最大化捕获风能,轮毂则负责连接叶片与传动轴;

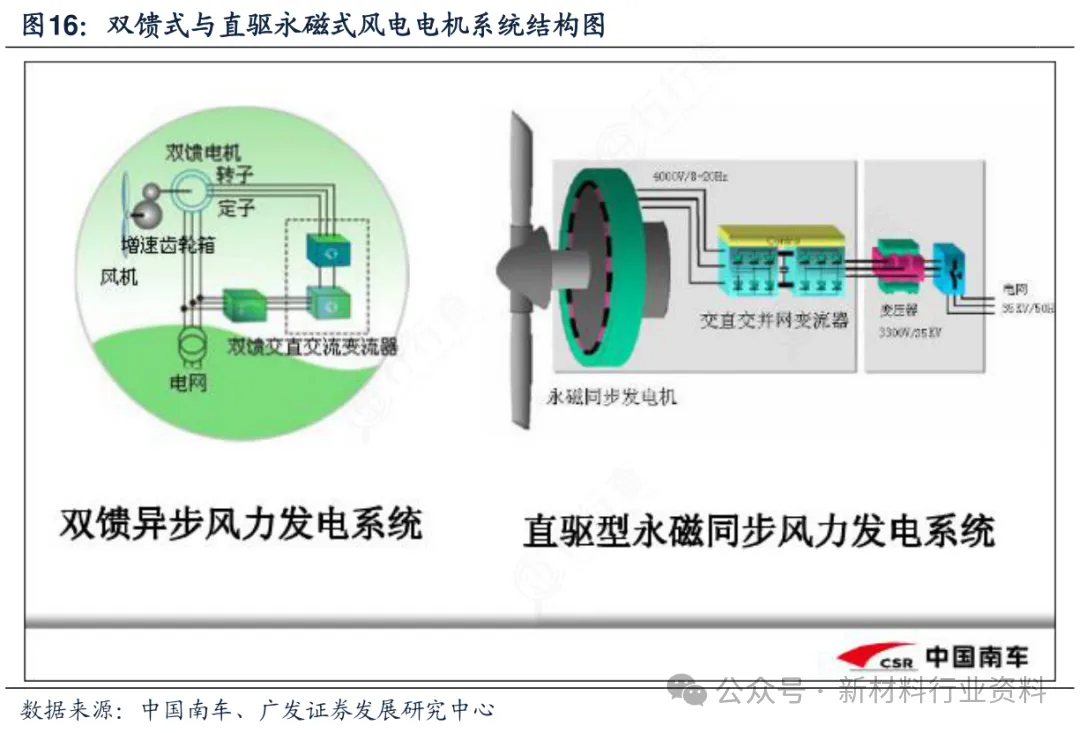

(二)传动转换系统:由主轴、齿轮箱、发电机组成,主轴将轮毂的旋转传递至齿轮箱,经增速后驱动发电机发电;

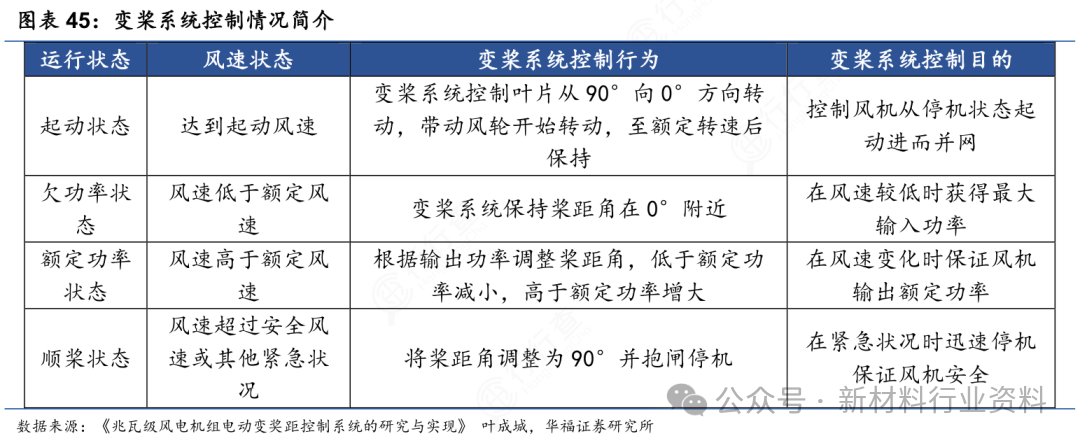

(三)控制保障系统:涵盖变流器、偏航系统、变桨系统及控制系统。塔架作为支撑结构,地基与并网设备作为配套设施,共同构成完整的风电装备体系。

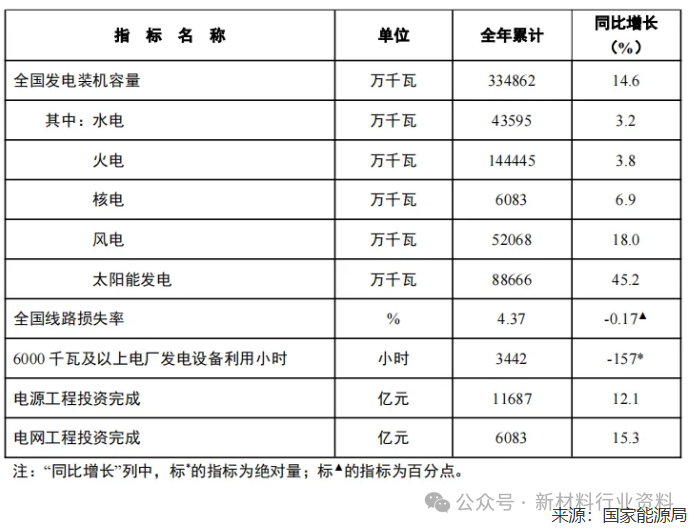

根据国家能源局数据,截至2024年底,全国累计风电装机容量约5.2亿千瓦,同比增长18.0%。2024年风电新增装机容量约79.34GW。

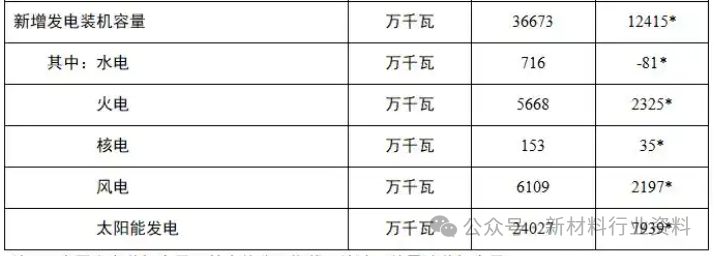

根据国家能源局发布2025年1-9月份全国电力工业统计数据,截至今年9月底,全国风电累计装机容量5.8亿千瓦,同比增长21.3%。新增发电装机量6,109万千瓦,同比提升了2197万千瓦。

(数据时间:2025-10)

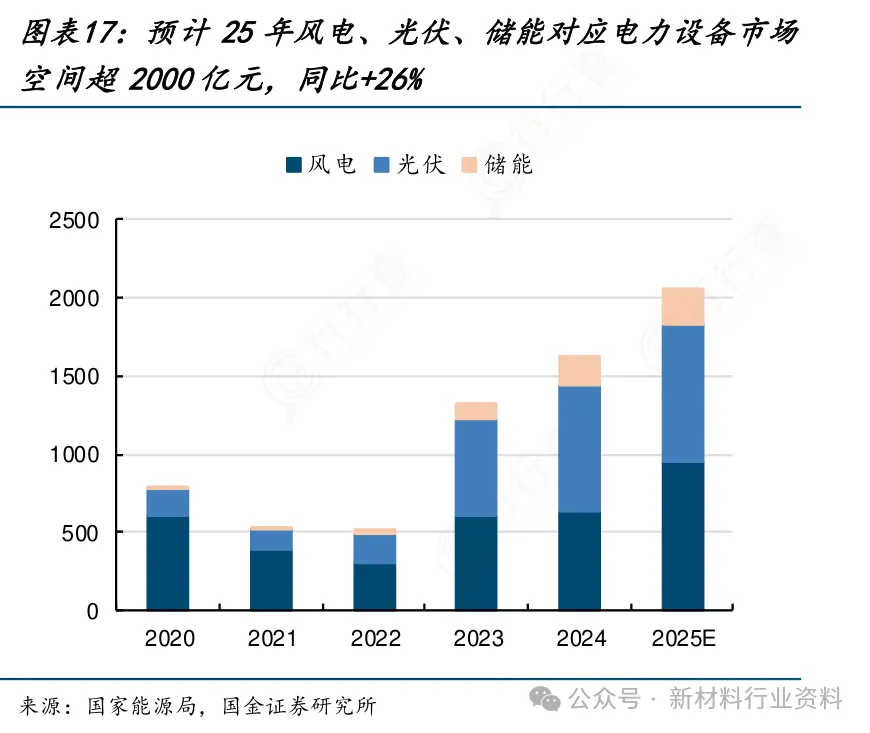

预计到2025年,风电、光伏和储能三大新能源领域对应的电力设备市场规模将超过2000亿元,同比增长约26%。在结构上,风电设备市场保持稳定贡献,光伏设备占比逐年提升,成为主要增长动力,而储能设备虽然起步较晚,但增速最快,未来有望成为新的重要增长极。

(数据时间:2025-011)

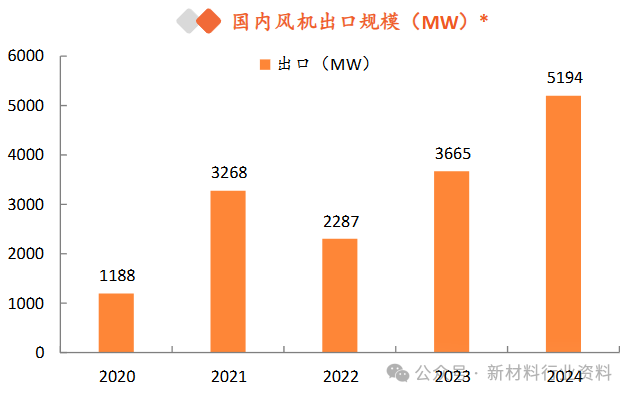

根据中国风能专业委员会(CWEA)数据,2024年风机出口5,194MW,同比增长近30%。这也反映出我国风电企业试图通过出海策略消化过剩产能,修复盈利水平。

(数据时间:2025-06)

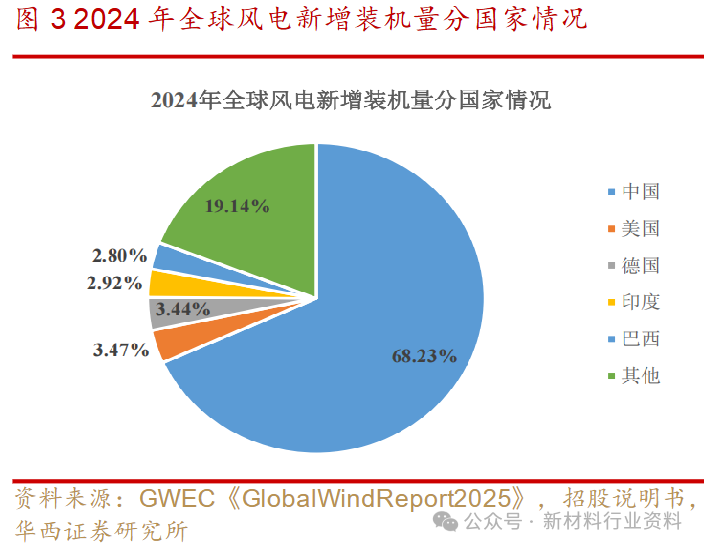

据全球风能协会(GWEC)数据,2024年中国在全球风电新增装机量中占比超过68%,远远领先其他国家和地区。

(数据时间:2025-10)

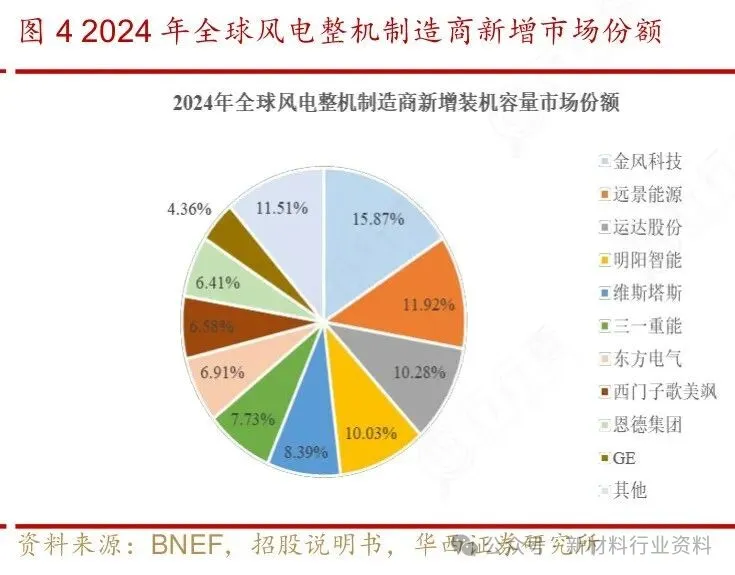

据彭博新能源财经(BNEF)公布的2024年全球风电整机制造商新增装机容量市场份额数据,前五大风电整机制造商为金风科技、远景能源、运达股份、明阳智能、维斯塔斯,总市场份额占比达到56.50%。

前十大风电整机制造商新增装机容量的市场份额占比达到88.49%。前十名中,中国厂商占据6席。

(数据时间:2025-10)

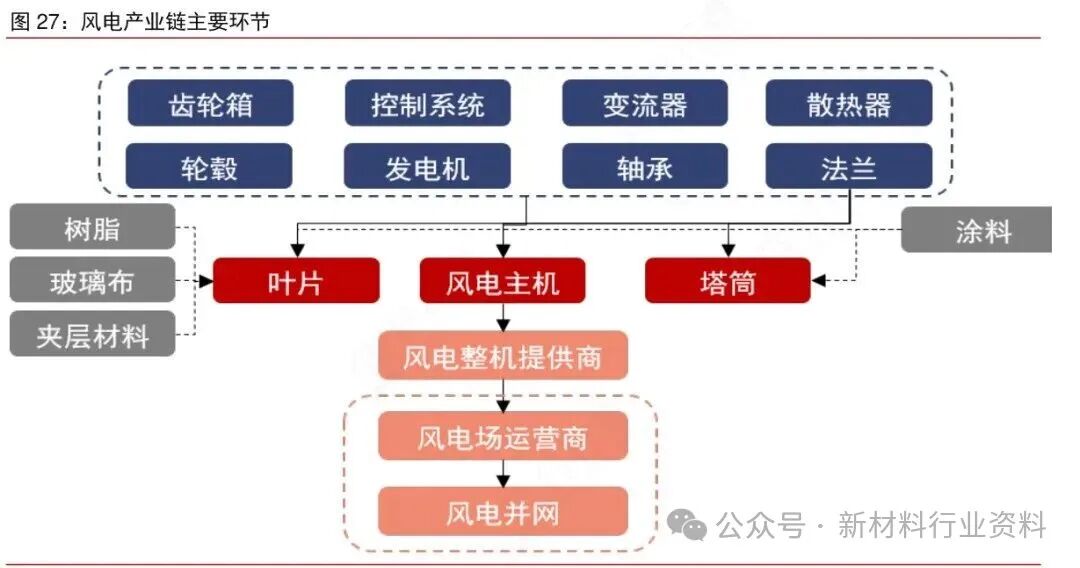

风电行业产业链可分为上游(核心零部件)、中游(整机制造及配套设备)和下游(风电场开发与运营)三大环节,各环节均有代表性重点公司:

(一)上游核心零部件环节:

叶片:中材科技、时代新材

轴承:新强联、瓦轴集团

齿轮箱:中国高速传动(南高齿)、德力佳

塔筒/塔架:天顺风能、大金重工、海力风电、泰胜风能

铸锻件:日月股份、恒润股份、金雷股份

变流器:禾望电气

发电机:湘电股份、中车集团

海缆(海上风电关键):东方电缆、中天科技、亨通光电、汉缆股份

(二)中游整机制造环节:

金风科技、明阳智能、远景能源、运达股份、三一重能、上海电气、东方电气、中国海装、电气风电、中车风电、联合动力

(三)下游风电运营环节:

三峡能源、龙源电力、华能集团、大唐新能源、国家电投(国电投)、华润电力、中广核新能源、华电集团、中国电建、节能风电

聚酯漆包铜圆线-3.jpg)