摘要:矿端供应正在恢复,国内冶炼产能也在逐渐增加,不过废铜供应仍维持紧张局面,汽车等终端需求表现继续向好,旺季下游消费尚未证伪,本周铜价高位震荡。

一、本周国内现货铜价走势

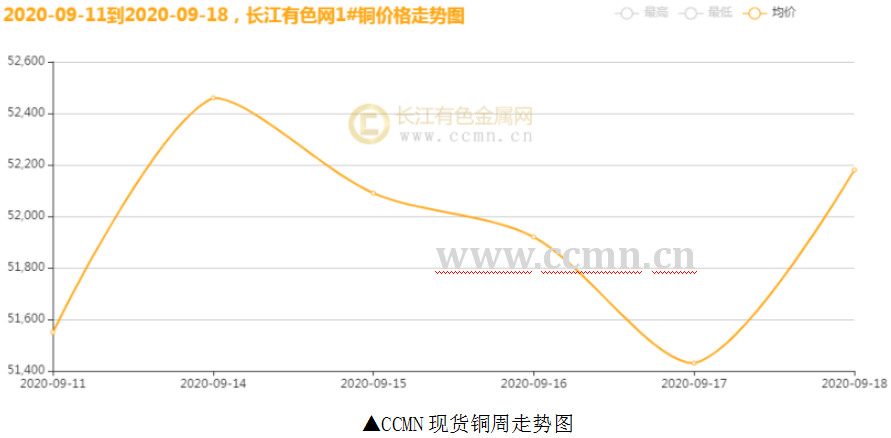

9月18日当周,国内现货铜价探底回升。长江有色金属网1#铜均价报52016元/吨,日均上涨126元/吨,周线上涨1.22%;此前一周均价报52198元/吨,与上周相比下跌182元/吨,环比下跌0.35%。

惠誉预计2020年刚果共和国铜产量减少3.5%,远低于此前预计的18%降幅。而智利等主要铜生产国的供应正在恢复,国内冶炼产能也在逐渐增加。由于冶炼厂检修减少,中国8月精炼铜产量增至89.4万吨,同比增长9.7%。不过,废铜供应仍维持紧张局面,废铜进口预估要比去年下降50%。

得益于市场需求的恢复,八月份汽车行业恢复形势继续向好,不过各类铜材开工率均有下滑,而当前国内铜库存有所累积,但旺季消费还未证伪。全球铜显性库存处于较低水平,随着进口窗口关闭,国内库存有望回落,铜价底部存在支撑。

二、期货铜价一周走势

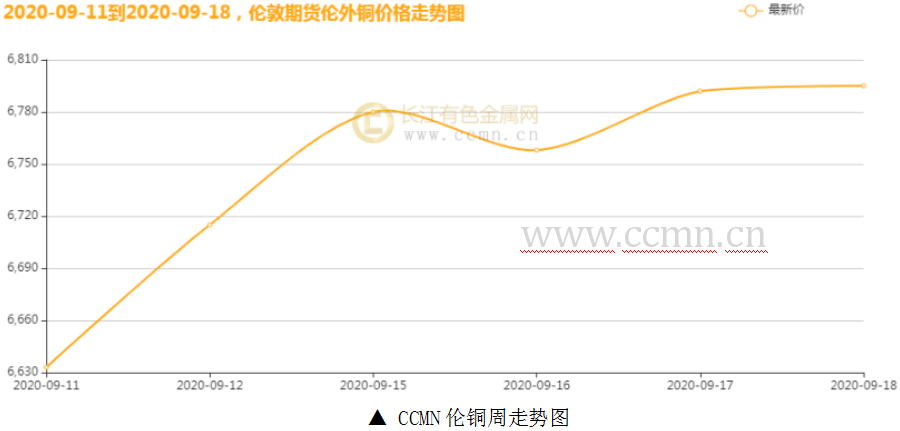

CCMN数据显示,本周伦铜高位运行。前四个交易日LME期铜均价报6781.25美元/吨,日均上涨20美元/吨;上周均价报6721.8美元/吨,环比上涨0.88%。

中国8月工业生产加快恢复,基础设施投资基本恢复至上年同期水平,生产需求继续回升,经济运行持续稳定恢复。美联储如期维持低利率,重申了平衡通胀制,称仍有大量工具来刺激经济。美国经济已从第二季度的低迷水平中回升,但前景仍存不确定性,欧元区经济或在三季度强劲反弹。

长江有色金属网数据显示,本周沪铜探底回升。当前月合约周均结算价51864元/吨,日均上涨82元/吨;此前一周均价报52058元/吨,环比下跌0.37%。本周沪铜库存上升,增加16552吨至193347吨,增幅9.36%。

三、伦铜周库存情况

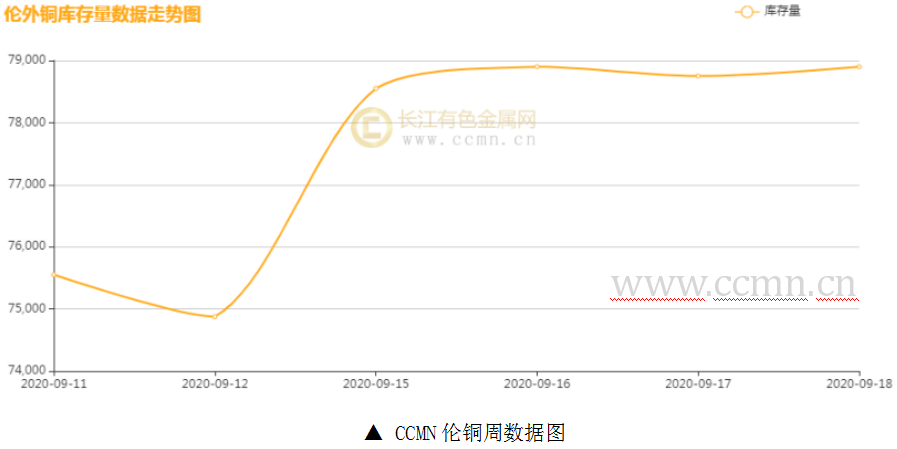

如图所示,本周伦铜库存有所回升,累积增加3350公吨至78900公吨,累积增幅4.43%。

四、国内外热点财经

国内方面:

1、国家统计局数据显示,8月份,全国规模以上工业增加值同比增长5.6%,增速比7月份加快0.8个百分点;环比增长1.02%。1-8月份,全国规模以上工业增加值同比增长0.4%,增速实现由负转正。工业生产继续向好,多数产品和行业持续回升。

2、国家统计局数据显示,1-8月份,全国固定资产投资(不含农户)同比下降0.3%,降幅比1-7月份收窄1.3个百分点;8月份环比增长4.18%。基础设施投资基本恢复至上年同期水平,制造业投资稳步恢复,房地产开发投资平稳增长。

国际方面:

1、受能源价格下跌拖累,欧元区8月通胀环比下滑0.4%,同比下滑0.2%,符合当局稍早的预估和市场预期。剔除能源和食品价格后,欧元区8月核心通胀环比下滑0.5%,同比上涨0.6%。

2、美国8月零售销售月率实际公布0.6%,预期1.0%,前值1.2%。结果该数据表现不及预期,虽然在线零售额大幅提升,但整个零售业却面临破产危机。

五、铜市一周要闻

1、日前,智利国家铜业旗下的EI Teniente铜业部门与当地的工会管理层签署了一份集体协议,协议从今年11月1日起生效,有效期为36个月。自今年3月份新冠疫情爆发以来,这家全球最大的铜矿商基本能维持生产。

2、加拿大第一量子矿业有限公司(First Quantum Minerals Ltd)周一表示,计划扩大在非洲最大铜矿——赞比亚坎桑希铜矿(Kansanshi)的业务。计划将坎桑希铜矿的硫化物矿石加工厂的年产能再扩大2,500万吨,这将使年产量呈爆发式提高到每年5200万吨。

六、铜价后市展望

经合组织将全球2020年GDP增长预期从-6%上调至-4.5%,但警告全球经济前景仍然存在巨大不确定性。欧盟计划发行2250亿欧元绿色债券以刺激经济,欧洲央行维持利率和抗疫刺激计划不变,第三季度GDP或将强劲反弹。美国经济经济复苏好于预期,但经济活动较疫情前仍大幅放缓,前景存在不确定性。

中国经济运行持续稳定恢复,工业生产复苏态势持续巩固。当前市场进入旺季之后,库存去化速度不佳,但消费并未证伪,仍需时间观察需求表现;矿端供应正在恢复,国内精铜产量也在增加,不过废铜供给将维持紧张局面,预计下周铜价高位震荡。(长江有色金属网 仅供参考)

.jpg)