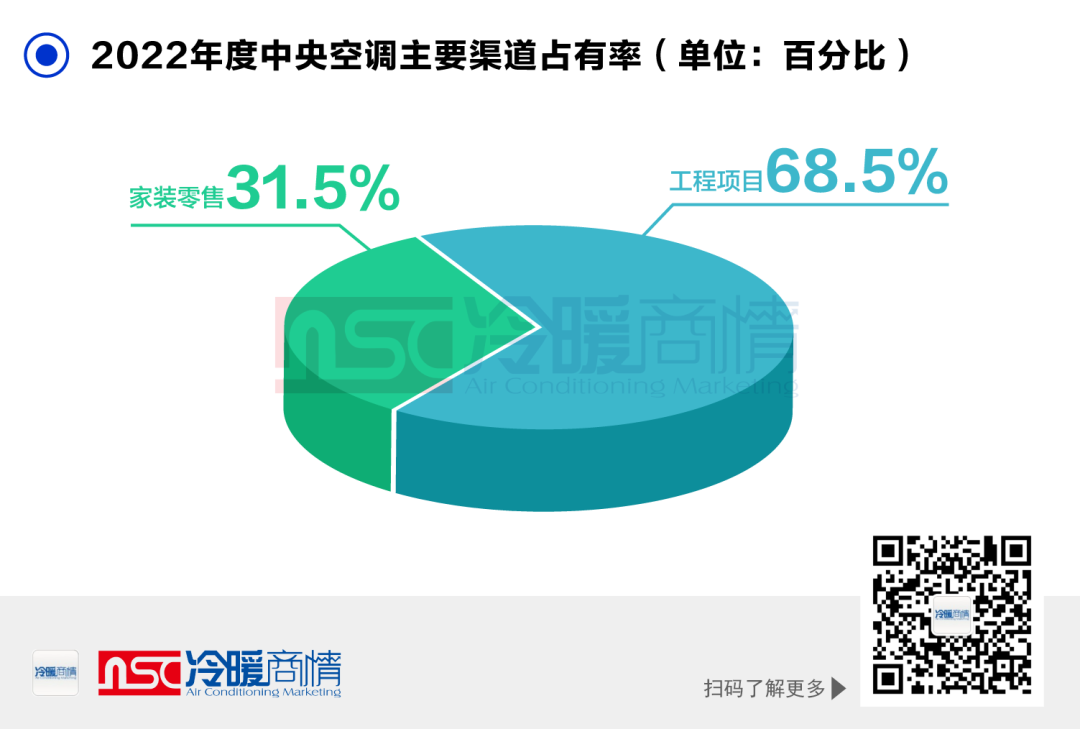

工程项目市场整体下滑3%左右。在快速变化的形势下,加之大宗材料持续涨价,很多项目签订时的成本与交货时成本有不小的差距,包括物流运输、辅材、安装、人工等成本也在持续上涨,给渠道商带来不小的冲击。当然,这其中也有部分渠道商适应能力比较强,通过积极多元化的方式,整合资源,抢滩热点细分领域,提升自身能力,夯实企业差异化的竞争优势。

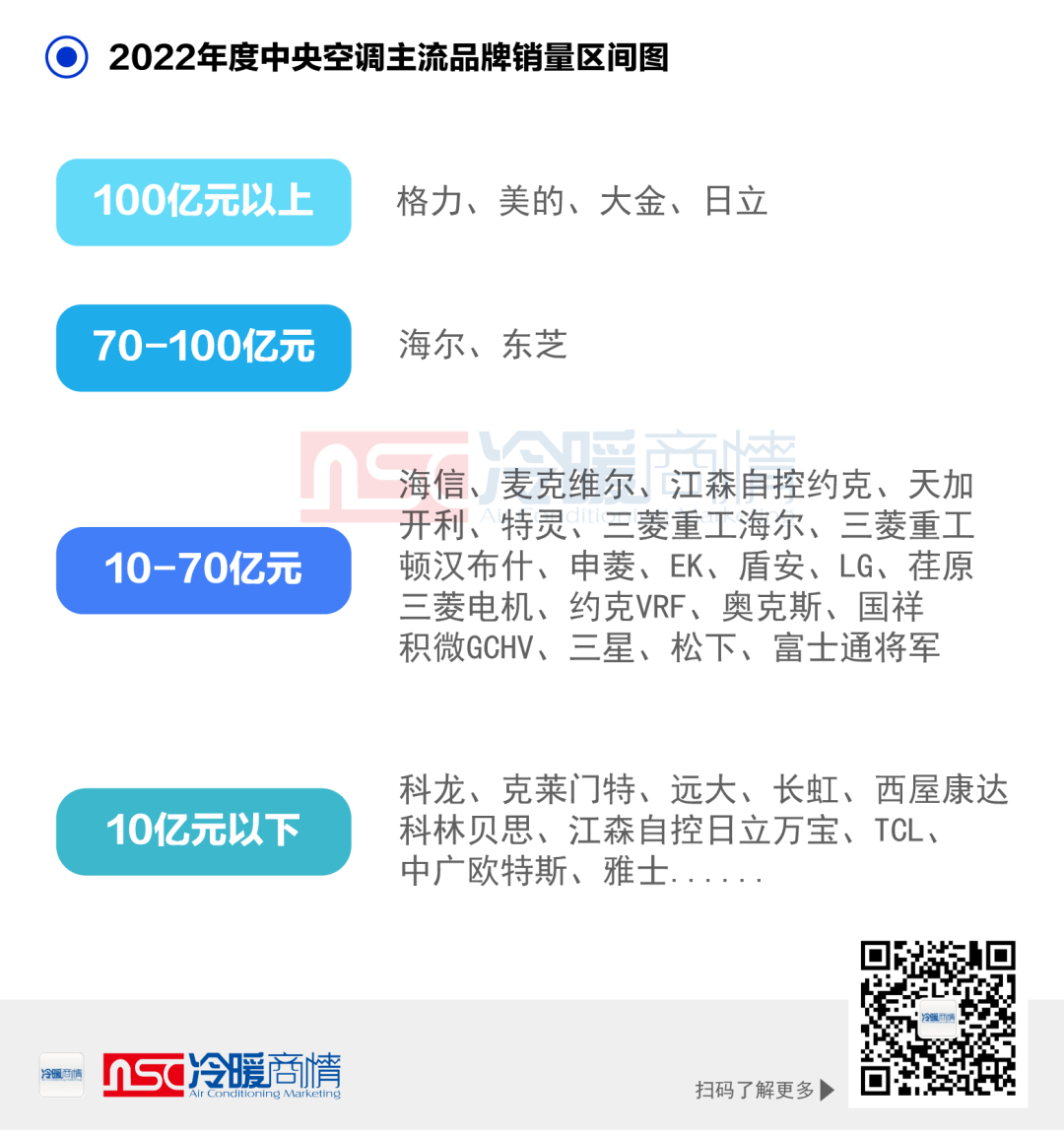

以大金、日立、东芝、三菱重工、LG等为代表的日韩系品牌业绩突出,表现出色;以麦克维尔、江森自控约克、开利、特灵、顿汉布什等为代表的欧美系品牌,国内市场占有率保持稳定,占据重要份额。这一年,资本的持续涌入、技术革新的推进、行业竞争的不断加码,欧美品牌部分企业通过收购/并购的方式吸收优质资源强大自身,如开利集团收购东芝空调,特灵科技收购爱科空气技术,均取得不错的价值效果,品牌影响力再次获得提升。

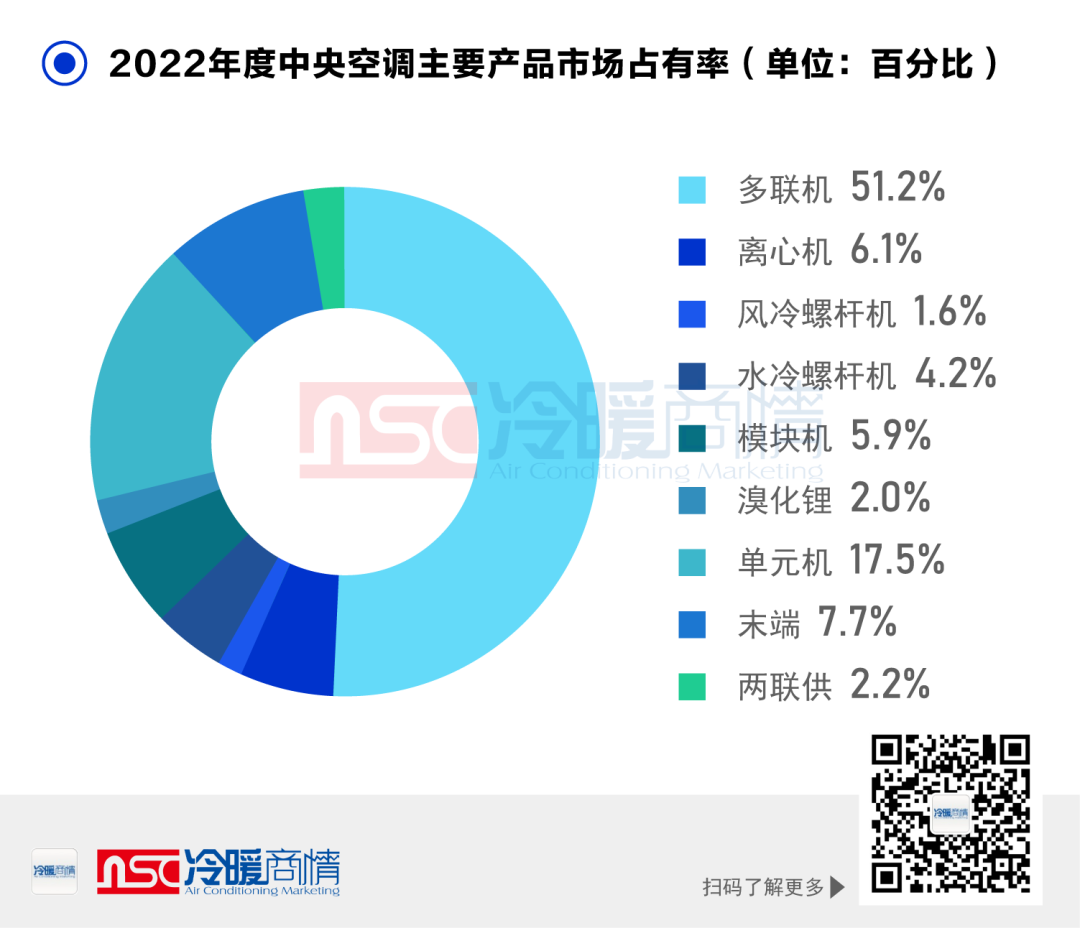

冷水机方面,离心机、螺杆机、模块机三大主流产品市场占有率均保持在6%上下,2022年仅离心机保持稳中有增,其他产品均略有下滑。据了解,2022年的工业项目前景不错,投资不少大型项目,但受疫情等影响,项目投资规划较长、施工周期延长等,加之大型公建、商业建筑以及民生类项目等受到的疫情冲击,一定程度上也影响着其配套的中央空调水系统产品发展劲头。

其他产品方面,单元机市场占比达17.5%,溴化锂占比达2.0%,末端占比7.7%,两联供占比2.2%,其中末端、两联供产品增长比较明显。而在各产品升级方面,各大制造企业从高效节能、多场景应用、智能化、个性化功能等多维角度不断突破,包括直膨机、精密空调等特种空调产品。

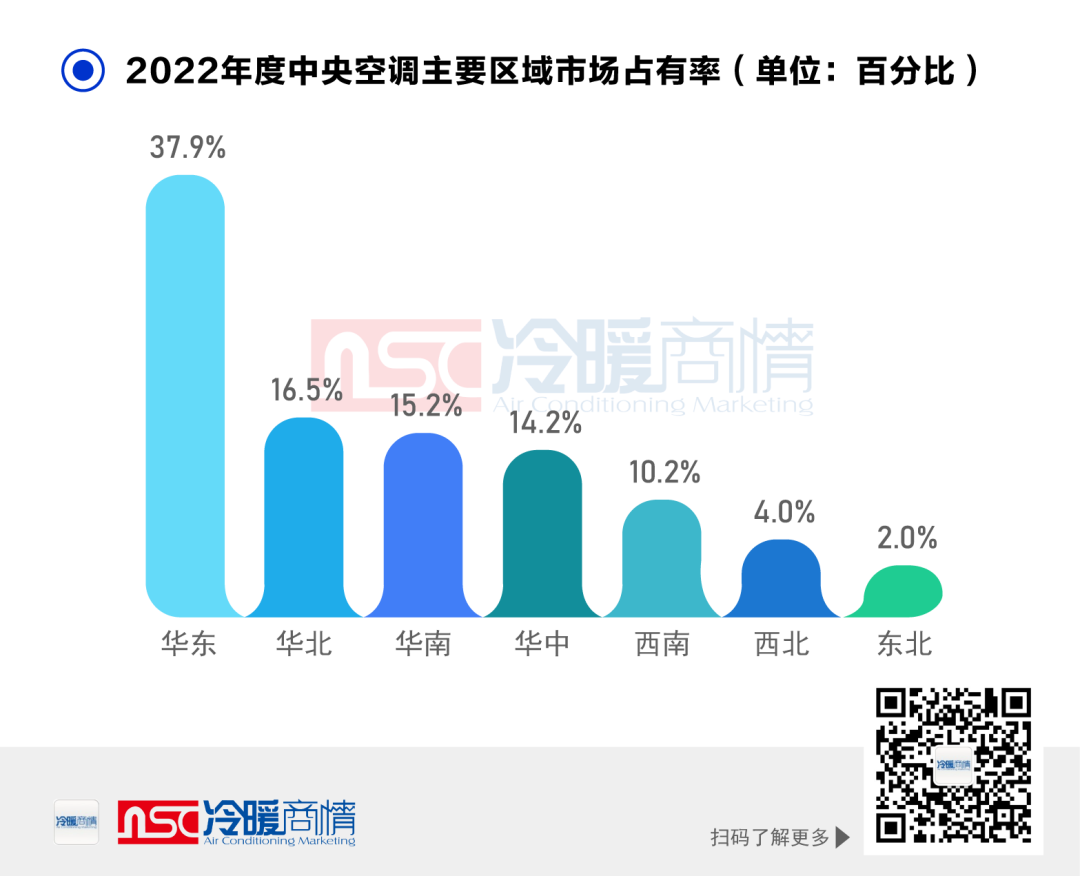

在政策支持与国家发展大背景下,华中、西南等中西部市场潜力、发展空间未来可期。西北、东北等北部市场,表现差强人意。

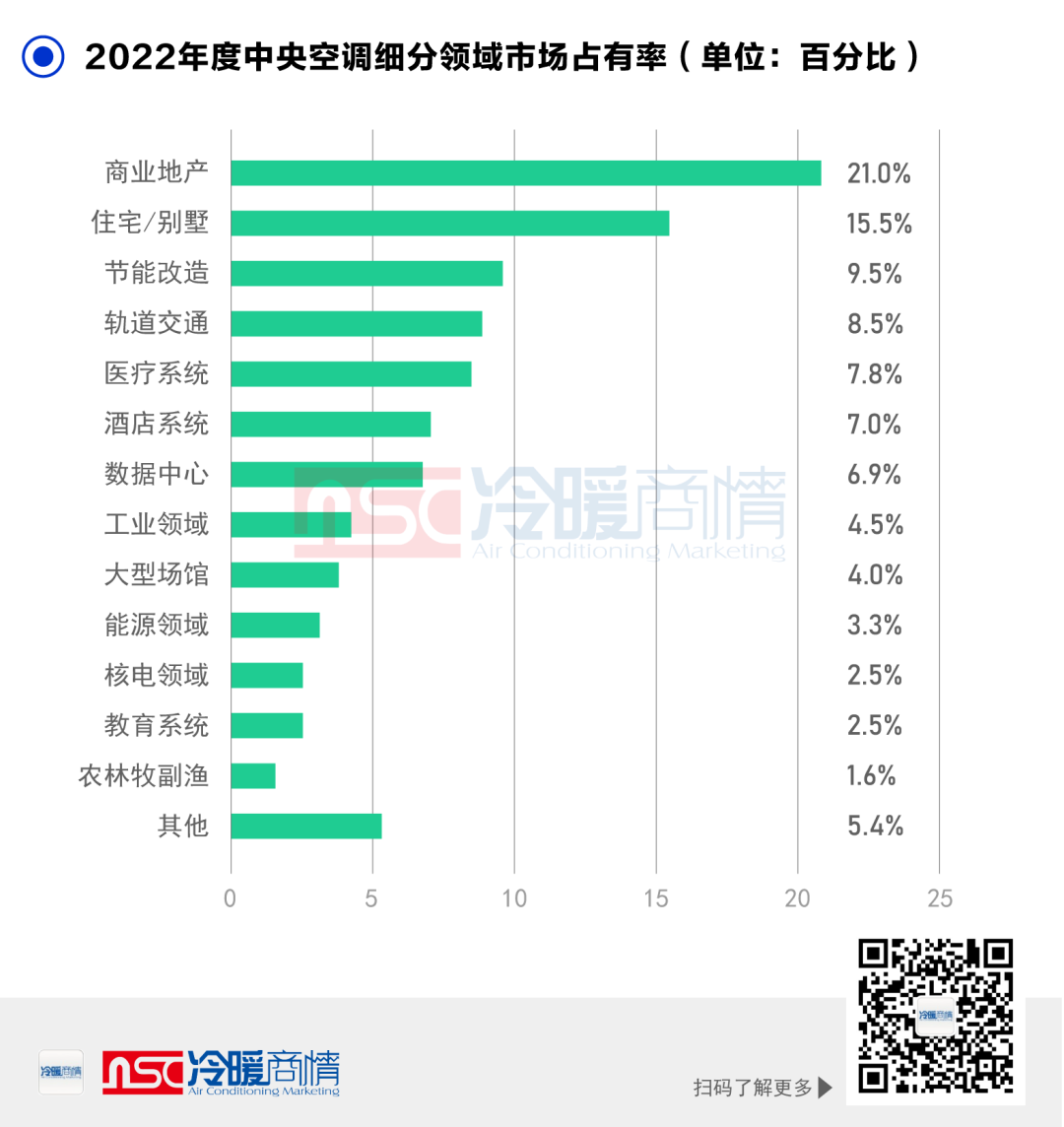

值得惊喜的是,在国家政策引导及全国各大城市快速发展下,节能改造、轨道交通、医疗系统、数据中心、农林牧渔等诸多势起风至,成为行业发展硬核。在以中石化、中石油为代表的化工重工领域、国家重点发展的新能源及核电等领域,各大暖通空调制造企业均为其提供高效、安全系统解决方案,为其健康低碳运行保驾护航。

.jpg)