此前市场对于货币紧缩放缓预期过于乐观,存在过度反应,货币紧缩对经济的影响存在滞后性,当前尚不是最糟糕的时刻;

市场关于经济衰退过度悲观的预期已被修复,价差趋于正常,未来的下行需要基于基本面转弱,而我们认为这是一个大概率事件;

价格走势上,判断未来易跌难涨,策略上空头占优。

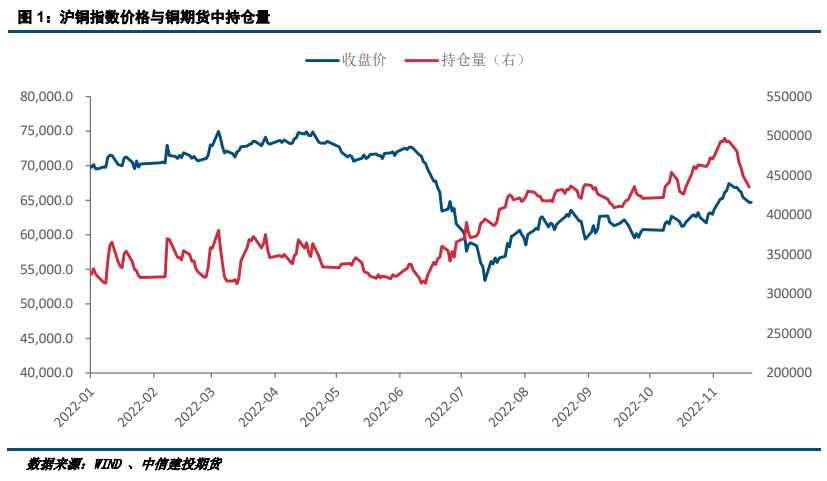

2022年10月份,因为现货紧张程度进一步加剧,且宏观层面也有利好消息配合,多头再次占据上风,铜价呈现加仓上涨态势。我们认为,这是有新的多头入场,打破了原有的平衡,但铜价的上涨为空头提供了安全边际,因而又吸引了更多看空后市资金入场,使得持仓进一步放大。

进入11月中旬以后,随着铜价持续上行,上方已经面临明显的压力,继续上涨动能不足,因而看多资金开始出现分歧,并且逐步出逃。从时间上来看,持仓量的见顶是在11月9日,而价格的见顶是在2天后的11月11日。换言之,10-11日的上涨有空头认输平仓的贡献。之后,铜价开始回调,期货持仓量也在继续减少,这可以解读为多头资金离场带来的主动卖盘所致。

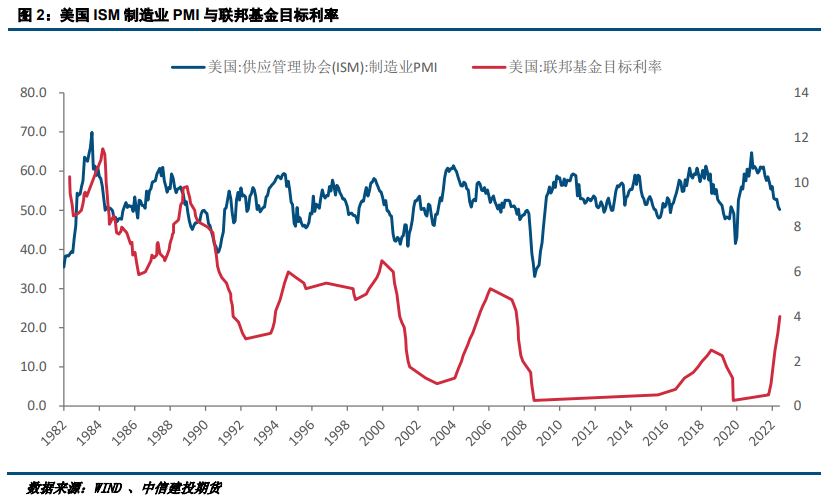

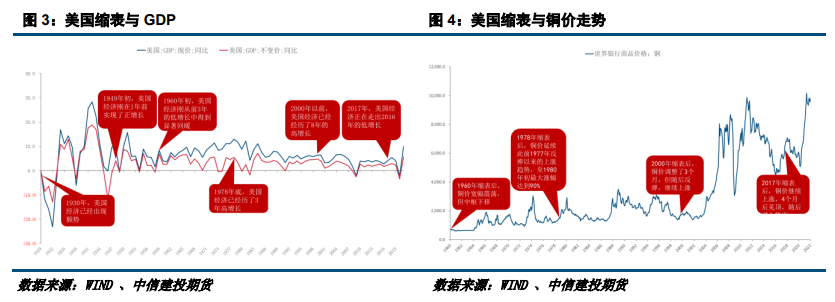

首先,从数据来看,虽然美国通胀确有见顶回落迹象,但核心通胀仍然处在高位,短期内货币政策并不会彻底转向。正如美联储鹰派观点所述,美国抗击通胀的路还很长,未来的利率终点将比此前预期的更高。换言之,虽然美联储大概率会在12月份放缓加息节奏,但加息次数可能增加,使得利率最终达到更高的水平。分析认为,放缓加息节奏确实会降低美国经济硬着陆的风险,也会降低海外美元发生流动性危机、债务危机的风险,但无法改变加息会对经济产生抑制的事实。

其次,货币紧缩政策对经济的不利影响存在滞后效应。从美联储加息周期与ISM制造业PMI来看,加息与PMI见顶回落确有明显的相关性,但多数加息周期中PMI依然能保持在50以上,即经济仍然处在扩张状态。经济真正出现明显的下行也多是在加息结束之后,当然这种也存在着因经济形势转弱而改变货币政策的因素。我们认为,当加息周期进入尾声时,可能才是经济真正出现明显萎缩之时,这个时间点大概率是2023年1季度。

另一个美联储仍在进行但目前可能被市场忽略的因素是缩表。疫情爆发后,美国为了稳住经济大盘,美联储大规模放水,其资产负债规模在短时间内翻倍。今年6月份,其正式启动缩表,回收市场多余的美元流动性。从缩表与美国GDP增长和铜价走势来看,也存在明显的滞后关系。数据显示,缩表启动后次年GDP增速通常会有明显下滑,而铜价也多在缩表启动后经历先扬后抑走势,最终进入熊市。

换言之,我们认为现阶段并不是一个可以为货币紧缩放缓而乐观的时间节点,货币紧缩对经济的抑制效应还未真正体现,明年上半年可能才是最糟糕的时刻。

我们认为,衰退预期交易已经结束,在当前时间节点上,市场更关注基本面的变化,价差结构趋于正常化。站在目前这个时间节点上,利空消息基本都是明牌,包括通胀、货币紧缩、俄乌冲突、疫情等,市场对于以上利空的反映已经钝化,而短时间内看不到新的更大的利空,未来主导行情的更多是关于这些事件的影响的预期差,即关于经济真实受影响的程度的判断。简单来说,就是铜供需紧张的格局是否会迎来拐点,以及最终能累多少库存。

今年下半年,虽然衰退预期笼罩市场,但实际情况并不如预期的糟糕,再叠加供给端的扰动,供需始终处在紧张状态,对铜价形成了有力支撑。我们此前也曾判断,如果经济没有进一步下行,60000元/吨左右的铜价其实一个比较合理的估值水平。如果考虑到当前基本面较3个月前更强的因素,预计63000元/吨左右会是一个相对较合理的水平。

如果因为经济进一步下行,需求下滑,供需紧张态势得到缓解,库存拐头向上,那么铜价将迎来新一轮下跌趋势。如果供需持续紧张,库存保持低位,那么铜价向下的空间将非常有限。无论如何,铜价从当前价格水平跌至63000元/吨是大概率事件,而后续走势则依赖基本面变化。

宁波金田铜业(集团)股份有限公司(证券简称:金田铜业,证券代码:601609)始建于1986年,专注铜加工三十余年,是全球领先的铜及铜合金材料供应商,铜合金板带、铜合金管、线、棒及电磁线、稀土钕铁硼永磁材料等主要产品产量均居行业前列,致力于为5G通讯、新能源汽车、轨道交通、电力物联网、智慧城市等战略性新兴产业发展提供铜材综合解决方案。在宁波本部、杭州湾、江苏、广东、重庆、越南、包头等建设七大生产基地,在香港、美国、德国、日本、泰国、韩国等地设立分支机构。