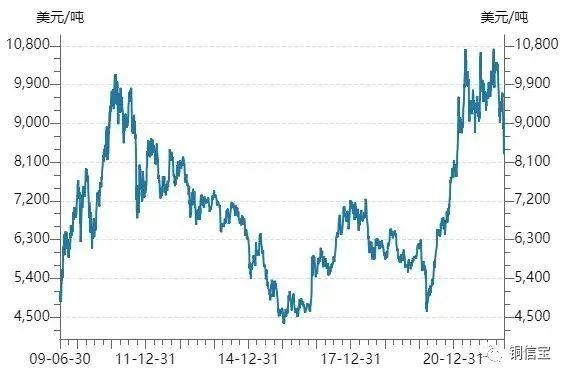

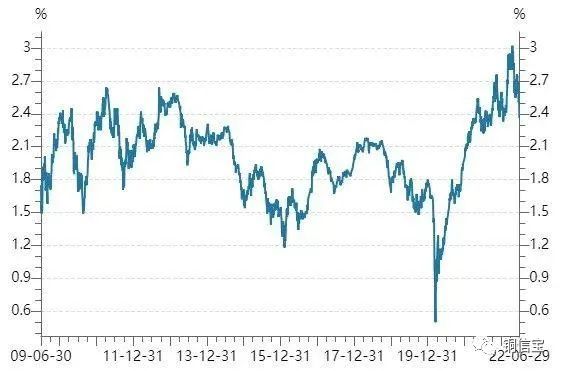

国际铜价连续下跌两个多月,调整时间创出疫情以来最长记录,调整幅度也是最近两年最大的一次,现货铜价已跌至近16个月低点,但其绝对价格处于2010年以来的高位,相较疫情低点接近翻倍。我们认为,铜价已经处于本轮周期的高点,向上空间比较有限,但在下半年需求支撑下,铜价会有反弹行情。

图:国际现货铜金属价格

短期铜价还将承压

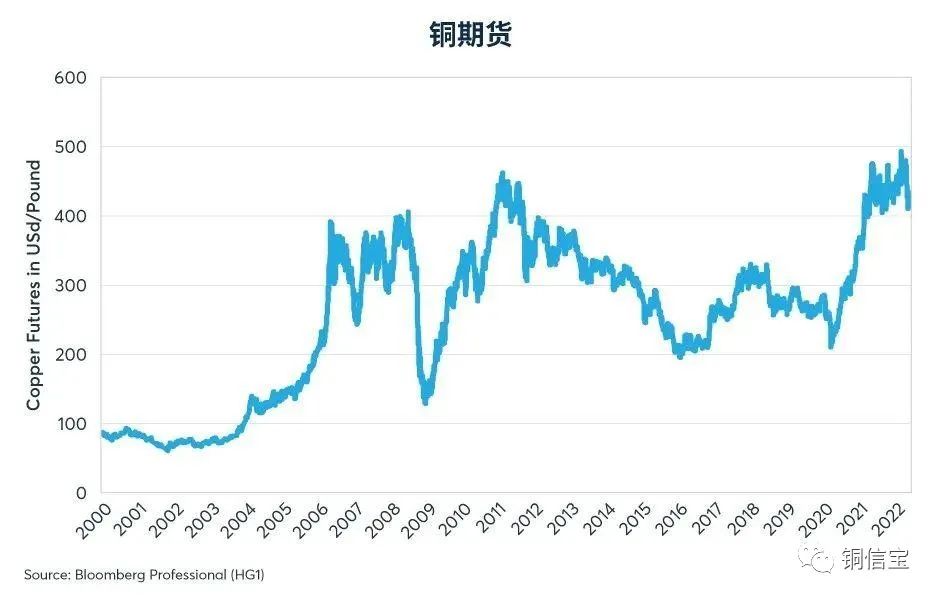

在天量流动性和疫情导致的供需错配作用下,铜价经历了两年多史无前例的大行情,期间铜价有四个阶段的大涨,第一阶段发生在2020年3月底到7月底,第二阶段发生在2020年10月初到2021年1月初,第三阶段发生在2021年2月上旬和中旬,第四阶段发生在2021年4月初到5月初,此后铜价震荡一年至到今年3月份。

图:铜期货价格从2020年3月到2021年5月上涨了148%,然后呈横盘走势

相比此前价格翻倍的大行情,现在的调整幅度不算太大,但对于多单持仓成本在一万点上方的持有者来说,现在的调整幅度已经给其账户带来不小的压力,如果铜价进一步调整,不少账户不得不被动平仓。

我们认为,铜与经济高度相关,这段时间的通胀预期回落使得铜价很难抬头,10年期美债隐含的通胀预期也已经逼近2021年以来的低点,而美国通胀预期在美联储和欧洲央行加息加速的背景下,也很难抬头。在未来半年美国陷入衰退的概率增加,短期通胀预期和铜价的表现都将承压。

铜价反弹可能在下半年

通常来说,相对敏感的现货铜会在加息前提前反映流动性收紧预期,2015年到2018年周期中,铜价在Taper预期以及Taper阶段已经有所反映,等到真正加息以后,铜价前期维持下跌走势,但加息中后段相对平稳,反而在加息后期会有一定幅度的上涨,价格回到了美联储刚开始Taper时铜价的位置。

不过,本轮周期中,铜价下跌相对滞后,一直到美联储开始加息之后,铜价才开始真正下跌。美联储前期踌躇不前和相对模糊的态度使得铜价没有跟上美联储的动作,另外,2022年美联储过快的动作也导致铜价短期出现剧烈波动,铜价的下跌行情已经滞后于整个市场的政策环境。

我们认为,现在还处在加息的前半段,铜价的下跌远没有结束,只有美联储放慢政策步伐的时候,铜价的跌势才会趋缓或者出现被动反弹。同时我们也可以看到,无论是美联储公布的信息还是市场交易的结果都指向美联储放慢政策可能就出现在下半年,并且9月出现的概率最大。

图:美债隐含的通胀预期

中国经济向好支撑铜需求

芝商所高级经济学家及执行董事Erik Norland表示,铜价走势往往与风险逆转所指示最可能的方向相反,风险逆转偏度显示出一种反向指标的倾向。当铜交易者更加担心极端上行风险时,则从历史上看,铜价后续更有可能出现下跌走势,虽然相较极端上行风险,铜期权交易者往往更担心极端下行风险,但不等于铜价在未来几个月可能下跌。(阅读文章《铜期权折射市场不确定性》:https://www.cmegroup.com/cn-s/insights/economic-research/2022/copper-options-signal-uncertainty.html)

我们认为,铜期权隐含的波动率也不支持铜价继续大幅下跌。从国内角度分析,下半年国内经济持续好转可能也意味着铜价下方有比较坚实的支撑。国家统计局最新公布的PMI为50.2%,比上月上升0.6个百分点,供应商配送时间指数、生产指数和新订单指数回升幅度明显。

此外,近期各省开始申报2022年第三批地方政府专项债券项目,此批申报项目可在交通基础设施、能源、保障性安居工程等既有九大领域的基础上,将新型基础设施、新能源项目纳入申报范围。预计本次专项债发行,将使三季度四季度的基建迅速增长,铜需求会有短暂的增加。

长期来看,一季度铜价可能就是本轮市场的顶部,但是在美联储政策减速之后,美国经济可能陷入缓慢衰退,铜价不太可能单边急跌,震荡下跌的可能性最大。在短线空头平仓完成以及中国经济复苏的需求拉动之下,铜价下半年会有不错的反弹的行情。投资者可以关注芝商所于5月新推出的微型铜期货合约(MHG)反弹做多的机会。

微型铜期货合约规模是基准铜期货合约(HG)的1/10,但同样具备强大透明度和价格发现功能,适合不同交易员对管理铜价风险的需要,为微调铜市风险敞口和提升交易策略提供一种高效、低成本的新方式。(和讯期货 )