电池成本上升并未阻碍短期内的新能源汽车普及。一些导致电池原材料成本高企的因素——战争、通胀、贸易摩擦——也推动汽油和柴油价格上涨至纪录高点,这促使消费者对新能源汽车的兴趣增加。到2025年,新能源汽车在全球乘用车新车销量中的占比将达23%,高于2021年略低于10%的水平。其中四分之三为纯电动汽车。插电式混合动力车在欧洲以外的市场份额并不大,全球将在2026年左右达到峰值。

其他细分市场的电气化也在加速,富裕经济体和新兴经济体都有越来越多成功的国家案例研究。例如:中国新能源公交车和电动两轮车保有量分别达68.5万辆和1.95亿辆;韩国2021年轻型商用车销量中17%是新能源汽车,而印度三轮车中有近40%已是电动三轮车。

中型和重型卡车市场也开始启动,2021年销量接近1万辆。这一趋势势将延续,因全球一些最大的卡车制造商目标到2030年实现35%-60%的年度销售为零排放,且主要是纯电动卡车。

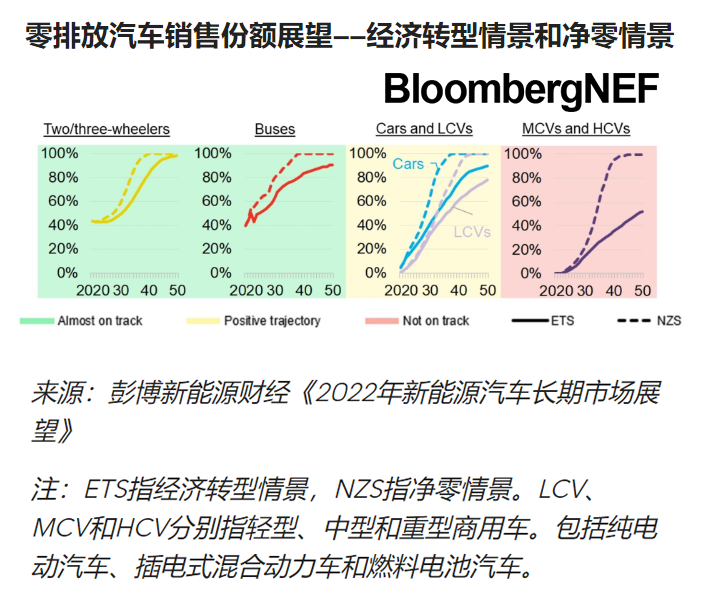

从2026年开始,我们的展望分为两种情景。我们的经济转型情景主要由技术经济趋势和市场力量驱动,并假设未出台影响市场的新政策和法规。第二种情景研究了到2050年道路交通行业实现净零排放的潜在路径。这一净零情景主要将经济性视为实施驱动系统技术以实现2050年目标的决定性因素。

在经济转型情景下,随着电池价格下跌,新能源乘用车销量继续快速增长。到本世纪20年代末,大多数细分市场和国家都将实现新能源汽车和内燃机汽车之间的无补贴价格平价。尽管新能源汽车的销量增长相对较快,但这需要一段时间才能对汽车总量产生影响。到2040年,内燃机汽车保有量仍达8亿辆,占汽车总保有量的一半以上。

到2050年实现道路交通行业净零排放的窗口仍然开放,但需要采取紧急行动,并无自满空间。在经济转型情景下,一些汽车细分市场和地区几乎势将实现净零排放;其他则并非如此。要想在2050年实现全球车辆净零排放,到2030年零排放汽车在全球乘用车新车销量中的占比需达到61%,到2035年进一步提高至93%,然后到2038年达到100%。

在经济转型情景下,从今天到2030年,新能源汽车代表着9万亿美元的市场机会,而从今天到2050年,这一市场机会将高达53万亿美元。在净零排放情景下,从今天到2050年,这一数字将增加至82万亿美元。各国应仔细考虑如何从这一增长中创造经济增值和国内就业机会。

报告全文包含250多个图表和数据,涵盖对各个汽车细分市场和国家的展望,及其对排放、石油市场、电力需求、电池金属和充电基础设施的影响。

2027年

道路交通石油需求达到峰值的年份

27%

在净零情景下,几乎所有道路交通的电气化所导致的2050年全球电力需求的增幅

金田铜业围绕重点新能源领域细分行业与标杆型客户,成立专项项目组,加大在新能源汽车、风电、光伏、5G、半导体芯片及IGBT等领域的服务拓展。其中公司稀土永磁材料、电磁线、高精密铜带、铜排、合金棒线等产品广泛应用于新能源汽车电池、电控、电驱动及充电系统等模块,已进入比亚迪、特斯拉、宝马、丰田等汽车供应商体系。