硅料

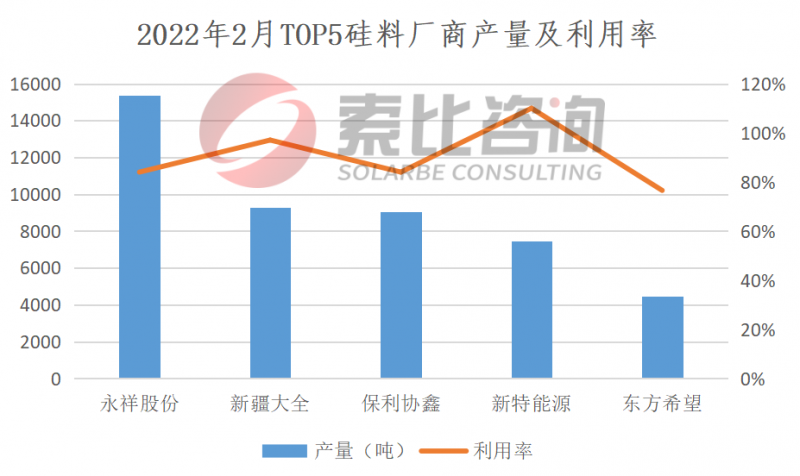

2022年2月,国内13家多晶硅企业在产,大全、永祥、协鑫、新特扩产增量释放,产量小幅增加。2月份国内多晶硅产量为5.23万吨(约20.66GW),环比增长0.58%。按照产量排名,永祥、大全、协鑫、新特、东方希望位列前五,企业总产量4.57万吨,占比87.4%,综合利用率90.3%。索比咨询预期3月份硅料产量继续小幅上涨。从供应端来看,国内外终端需求上升,硅片企业开工率持续提升,硅料扩产释放亦有增量,预计3月份协鑫、永祥、新特等企业扩产产能仍有释放增量。从需求端来看,供应量增长,价格有望松动,进一步刺激下游需求。

数据来源:硅业分会、索比咨询

硅片

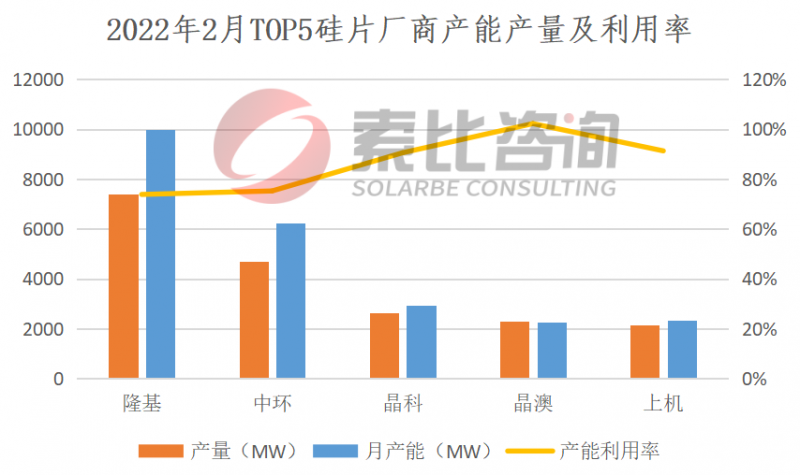

2022年2月,尽管一线企业开工率提升超过70%,但硅片仍供不应求。2022年2月国内硅片产量24.9GW,环比增长20.9%。按照产量排名,隆基、中环、晶科、晶澳、上机位列前五,企业总产量19.15GW,占比76.91%,综合利用率86.6%。预计3月份硅片继续维持供不应求态势。从供应端来看,3月份基础产量已达上限。从需求端来看,海外需求刺激预期将延续至3月底。

数据来源:索比咨询

电池片

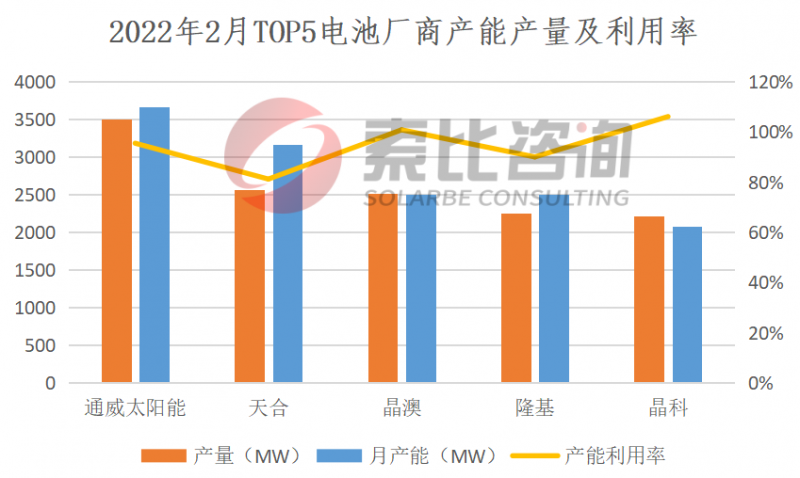

2022年2月,电池企业产量23.35GW,环比增长11.94%。按照产量排名,通威、天合、晶澳、隆基、晶科位列前五,企业总产量13.05GW,占比55.89%,综合利用率94.7%。垂直一体化企业综合利用率率84.12,主流电池企业综合利用率73.96%。

数据来源:索比咨询

组件

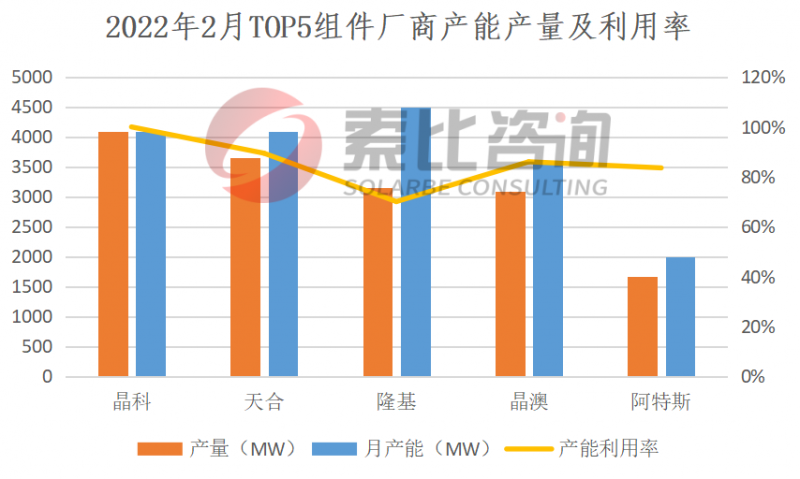

2022年2月,海内外市场组件需求旺盛,国内组件产量25.5GW,环比大增22.63%。一方面,国内部分地面电站项目补装、央国企组件开标规模近40GW,一方面,印度即将实施新的关税政策引发抢装。按照产量排名,晶科、天合、隆基、晶澳、阿特斯位列前五,企业总产量15.63GW,占比61.29%,综合开工率85.75%。预计2022年3月,组件需求和排产基本维持2月水平,国内电站补装及印度抢装效应逐步淡化。

聚酯亚胺漆包铜圆线-1.jpg)