近年来,在国家政策的大力推动下,我国供应链金融迎来了新的发展机遇。一直以来,应收账款高企现象较为严重,票据支付、结算、融资等功能具有化解该问题的先天优势。本文以铜产业链作为研究对象,围绕我国铜产业链概况、铜产业供应链融资情况、票据在铜行业供应链金融的运用模式、防范供应链融资风险的对策建议等方面进行分析,并着重探索商业汇票支持供应链发展途径。

表1 2020年12月中国精炼铜产量统计

数据来源:国家统计局

数据来源:国家统计局

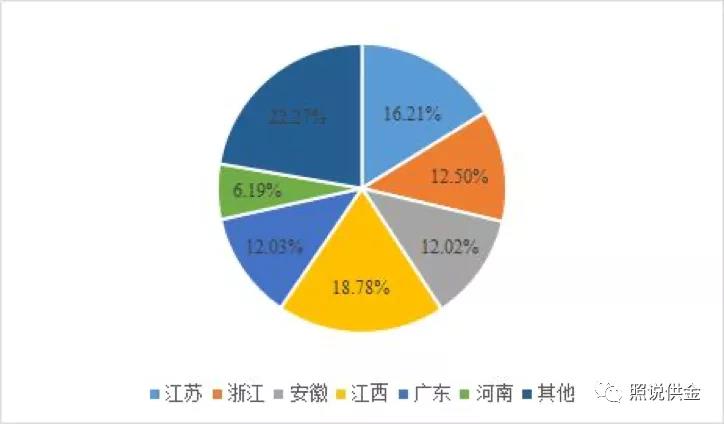

从分布情况来看,我国铜材的生产主要集中在江西、江苏、浙江、广东、安徽五省。2020年,五省铜材产量分别占比18.78%、16.21%、12.50%、12.03%和12.02%,占全国总产量比重达到了71.54%。其中,江西是我国最大的铜冶炼、铜加工基地,也是重要的铜消费区。

数据来源:Choice数据库

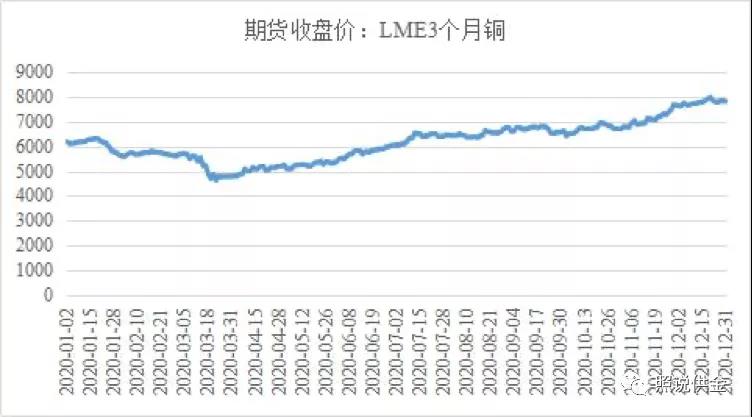

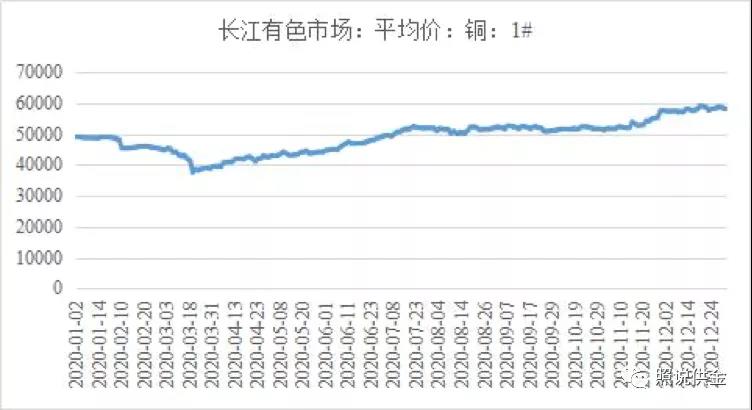

从价格情况来看,2020年LME三个月期铜价年均为6186.87美元/吨,同比上升2.83%。受新冠疫情的影响,物流和供应链受阻,全球经济不确定性增加,2020年第一季度,铜价大幅下跌。

随着国内疫情逐步稳定受控、企业复产复工。与此同时,伴随着多数国家低利率、稳增长、促消费政策的出台,全球经济逐步复苏,支撑铜价走出低谷,逐渐回归正常价格的走势。

数据来源:Choice数据库

数据来源:Choice数据库

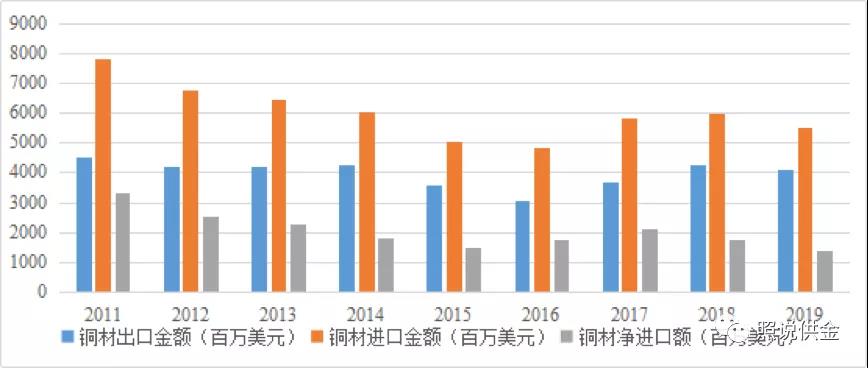

从进出口贸易情况来看,2011-2019年来,我国铜材一直呈现贸易逆差状态。2011年净进口额达到了3302.47百万美元,之后有所下降,出口额则较为稳定。2019年铜材出口金额4114.95百万美元,进口金额为5482.15百万美元,净进口额为1367.20百万美元。

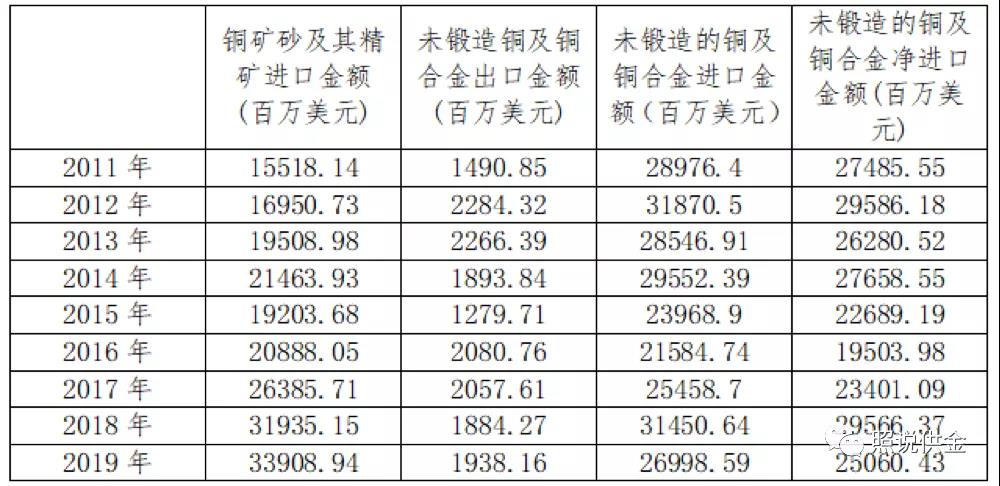

此外,我国铜矿砂及其精矿对外依存度持续加大,2019年铜矿砂及其精矿进口金额达到33908.94百万美元,较2011年增长118.51%。

数据来源:Choice数据库

表2 2011-2019年铜矿砂及其精矿、未锻造铜及铜合金进出口情况统计

数据来源:国家统计局

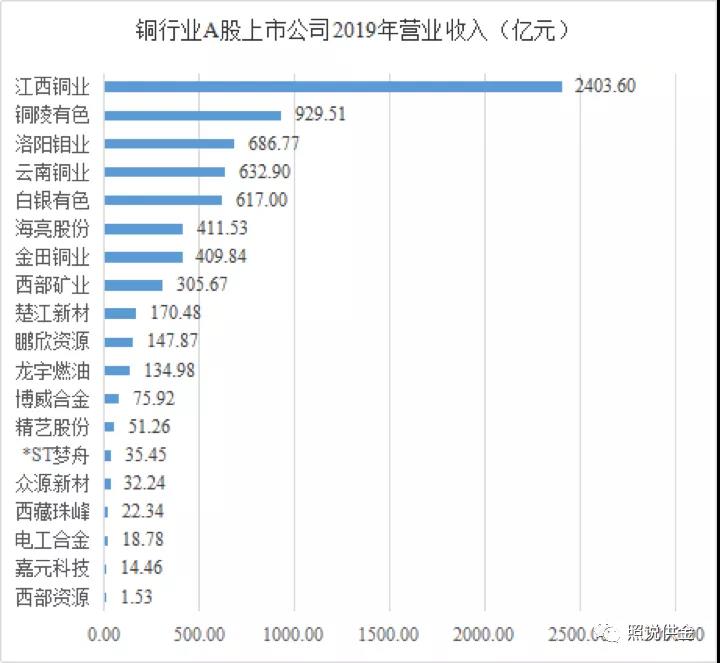

从上市公司营业收入情况来看,根据A股铜行业相关上市公司已披露的财报数据,2019年19家上市公司的总营业收入达7102.12亿元。

其中,以绝对优势占领铜行业龙头的江西铜业营业收入2403.6亿元,占19家公司总收入的三分之一,铜陵有色和洛阳钼业分别以929.51亿元和686.77亿元位列第二、三位。

数据来源:根据各上市公司年报、季报整理

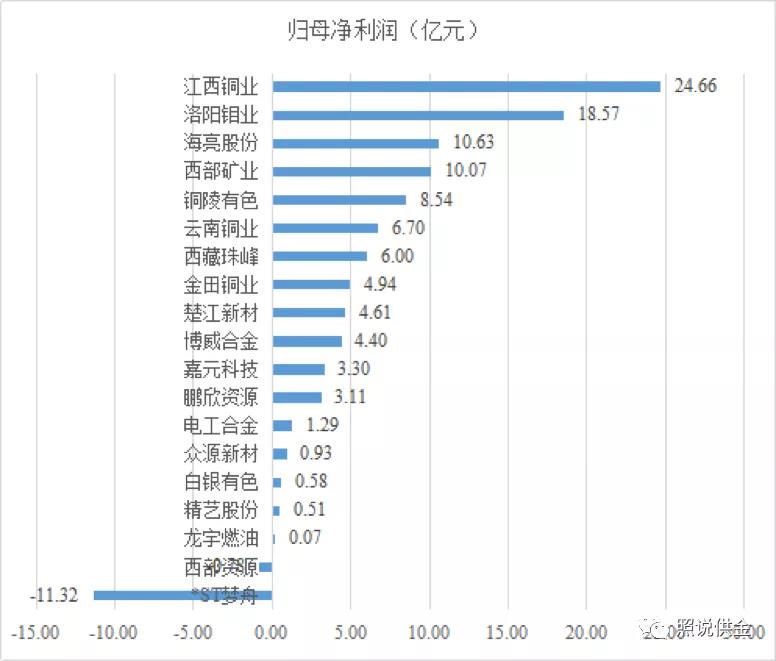

净利润方面,江西铜业归属母公司净利润为24.66亿元,位列铜行业19家上市公司净利润榜单第一。西部资源和*ST梦舟两家公司出现亏损,*ST梦舟亏损金额高达11.32亿元。

数据来源:根据各上市公司年报、季报整理

2020年初新冠疫情对铜行业企业的生产经营产生造成了一定影响,铜金属价格跌幅较大,近半铜行业上市公司一季度营业收入和净利润较上年同期有所下降。

江西铜业的营收规模和净利润依然占据榜单第一,2020年一季度营业收入为562.06亿元,同比上涨15.04%。洛阳钼业的营业收入同比倍数增长,主要原因是2019年7月该公司完成对原路易达孚集团旗下全球第三大金属贸易商IXM 100%股权的收购。

云南铜业2020年一季度营业收入同比增长52.15%,该公司报告期内铜精矿产量增加,主产品产销量增长。同时,公司持续加强经营管理,有效控制成本,带来了主营业务盈利能力的提升。

表3 2020年一季度铜行业19家A股上市公司营业收入及净利润

(二)我国铜产业面临的主要问题

一方面,我国铜精矿资源短缺,对外依存度高。美国地质调查局(USGS)数据显示,2019年我国铜储量2600万吨,仅占世界储蓄量的3.13%。铜矿资源可采储量持续下降,相关研究表明,在现有技术经济条件下,国内能开采出来的铜矿仅有3500万吨,且大多位于青藏高原等生态脆弱区(柳群义,2020)。而中国又是铜资源消费大国,铜精矿进口量持续增长,对外依存度不断加大,加深了铜资源出口方对我国铜加工产品定价的影响程度。

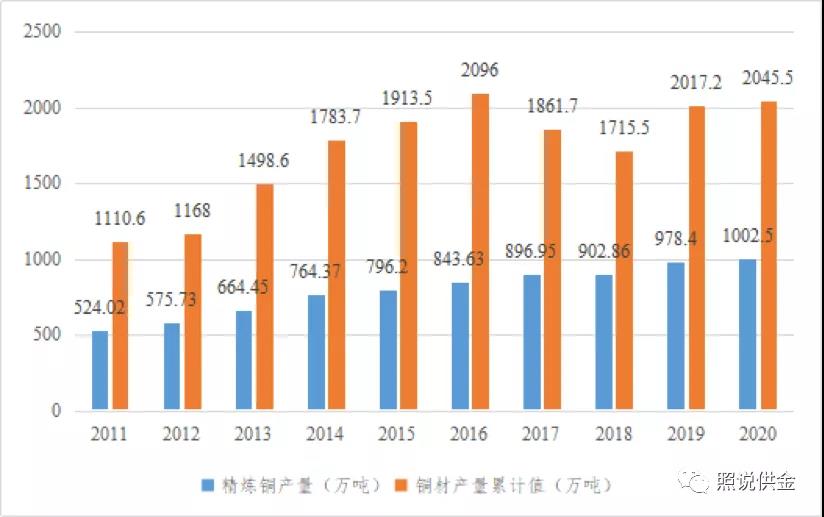

另一方面,我国铜冶炼产能利用率不高,产能过剩加剧。2019年我国精炼铜产能已达1259万吨/年,然而2019年精炼铜产量为978.4万吨,产能利用率仅为77.7%。

铜产业集中度较低,高精铜产品匮乏。当前,中国经济仍处于快速发展阶段,工业化和城市化的发展必然带来铜需求的增长。铜消费量持续增长的同时,铜产业迅速发展扩张,这种无序增长和盲目扩张导致了铜产业相关企业集中度底下的问题。铜产业结构整体呈现出规模小、分布散、发展混乱的特点,集中度底下使得国内许多铜加工企业处于初级水平,产品存在同质化问题,铜产业竞争激烈,利润空间小。

此外,铜企业获得银行信贷支持的门槛较高,很多铜企业尤其是中小铜企业获取信贷资金困难,而技术研发需要投入大量资源,且存在较大的研发风险,导致铜加工企业搁置研发进程,采用压低价格的方式竞争,导致恶性循环,国内高精铜产品匮乏。

环保政策力度加强,铜企业环保风险加大。铜冶炼是高耗能、高排放产业,每吨精炼铜的生产需要消耗约1吨标煤和5 至10吨水资源,同时,在冶炼过程中,将产生的大量废酸、废碱、重金属和尾矿等副产品,若不能妥当处理,将带来严重的资源浪费和污染,带来生态环境的负外部性,存在环保风险。

有色金属行业对生态环境的负面影响突出,社会关注度较高,随着国家环保督查范围扩展、力度加大,铜行业作为重点防控行业之一,面临的环境治理压力越来越大。环保税的实施一定程度上促使着铜企业进行环保改造,而环保改造不到位的企业将面临变迁或关闭的风险,此外,环保治理投入较大,将增加企业的生产成本,导致企业市场竞争力的下降。

(三)我国铜产业的发展方向

在充分认识我国铜行业存在的一系列问题的基础上,应从“去产能”、“促创新”、“补短板”几个方面推动铜供给侧改革。

加大铜产业集中化程度,控制新增产能。我国铜冶炼产能利用率不高,急需解决铜工业产能过剩问题,推动铜供给侧改革,关键在于调整“小”、“散”、“乱”的铜产业整体结构,控制铜企业无序扩张、重复建设,促进产能优胜劣汰,积极推动铜产业集中化发展、合理化布局,沿着铜供给侧改革方向前进。

促进产品研发创新,迎合新兴市场需求。当前铜企业普遍满足于初级产品的生产,通过压价竞争,不利于推动铜产业高质量发展。

转变铜产业现状,需要国家政策的引导、银行信贷支持门槛的降低、融资渠道的拓宽,来推进铜企业积极加大研发投入,改变铜产品同质化现象,提升铜企业的经济效益,拓展企业生存空间。

新兴市场中,我国新能源汽车领域发展迅猛,是未来铜消费的重要增长点。相关研究表明,新能源汽车的用铜量(约90KG/辆)较传统汽车(约20KG/辆)大幅提升,根据平均用铜量75KG/辆测算,新能源汽车年度贡献铜消费增量约为7-8万吨量级,增速远高于精铜消费整体增速(《2019年全球及中国铜供需现状分析及预测》)。铜企业应抓住机遇,加大铜产品在新兴领域的创新研发和生产,进一步推动铜供给侧改革。

维护资源安全,发展循环经济,推进绿色生产。我国铜需求持续增长,且国内铜精矿资源短缺,自给率不足30%,供需严重失衡,对外依存度较高。铜资源过度依赖进口,不利于维护我国资源安全,同时也限制了我国铜加工产品定价的自主性。

因此,需进一步加强国内铜资源的勘察开发力度,同时,促进传统铜产业向高质量再生铜产业转型发展。此外,面对生态环境负外部性的问题,应加强生产技术和污染治理技术,努力实现资源投入最小化和成品产出最大化并存。

进一步建立更加完整的铜产业链,整合上下游企业,对生产过程中产生的废料进行合理回收再利用,加强资源内部循环,提高资源利用率,最大程度减少铜产业链各环节的环境污染,缓解铜工业生态环境负外部性问题,推进绿色生产,发展循环经济。

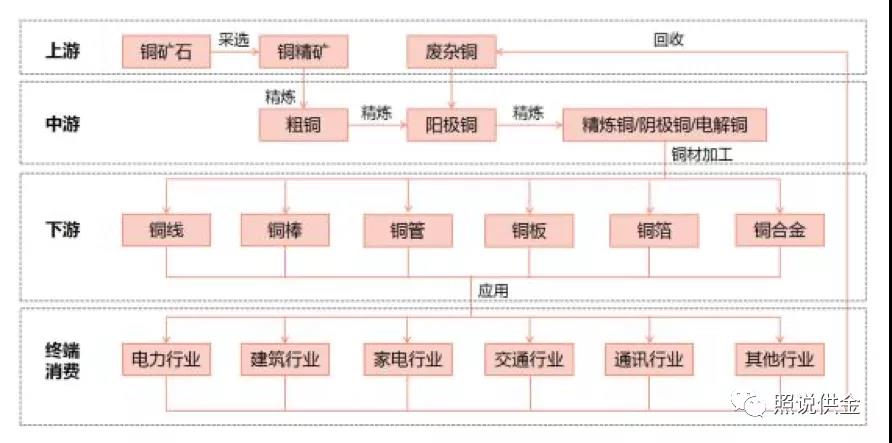

铜产品的生产过程分为铜矿采选、铜冶炼、铜材加工三个环节,根据铜产品生产环节对铜产业链进行划分,可分为上游的铜矿山企业、中游的铜冶炼企业和下游的铜材加工企业。

上游是铜产业发展的源头,主要是铜矿石的勘探、采矿和分选,铜矿资源的稀缺会制约铜产业的发展;

相比于传统信贷融资模式,供应链金融具有紧密联系货物交易、资金需求明确、阶段性变化等特点,能够有针对性的为产业链上不同节点企业提供相应的融资服务。对应于铜产业链企业交易的不同节点,铜产业供应链金融主要涉及存货采购、存货保管和销售回款三个阶段。

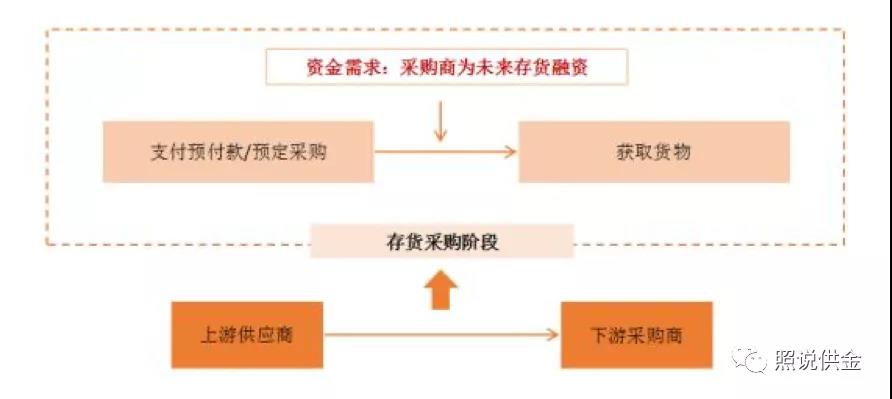

存货采购阶段。存货采购阶段的融资需求主要来源于下游采购商和经销商。铜产业链中,存货采购是企业生产和销售的基础,作为采购方,下游经销商相对处于弱势地位,采购过程中需要支付预付款或全部款项才能获取货物,进而进行销售。当下游中小企业在订单采购阶段出现资金缺口时,产生为未来存货融资的资金需求,可通过申请融资来缓解预付款压力。

图8 存货采购阶段融资需求

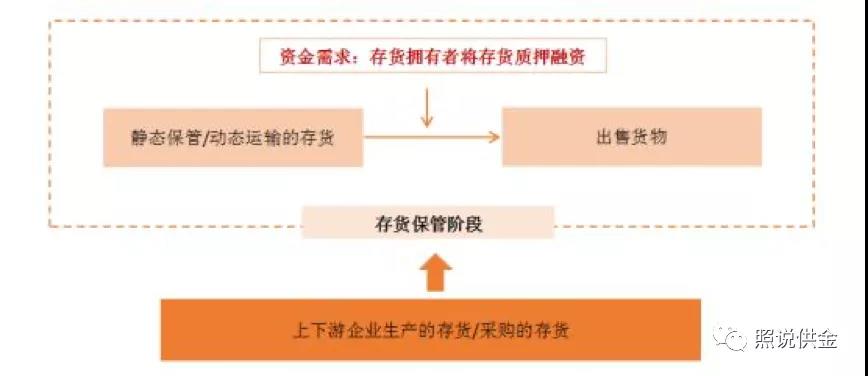

存货保管阶段。铜企业从完成生产到产品销售、从完成采购到产品分销之间都存在一定的时间差,在途、待销的铜产品便处于存货保管阶段。这个阶段中会产生大量的库存资金占用成本,因而存货的拥有者产生加快库存占用资金周转的融资需求,通过存货质押授信融通资金。

图9 存货保管阶段融资需求

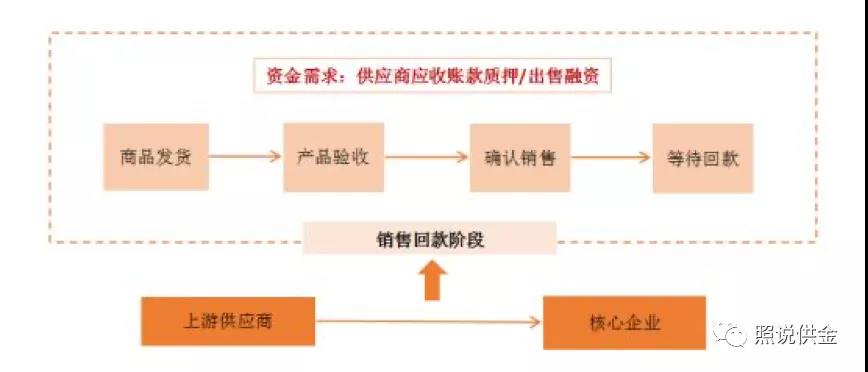

销售回款阶段。铜产业链的上游是铜精矿供应商,铜应用于生活的方方面面,铜资源的消费需求持续上升,供应商销售铜精矿至等待回款的过程是铜供应链金融的销售回款阶段。铜供应商为了加快销售回款,通过质押或出售应收账款进行融资。

图10 销售回款阶段融资需求

通过商业银行提供的优质供应链金融服务,核心企业有利于稳固上游供应商、支持下游经销商,加强自身在铜行业中的核心竞争力。基于担保物类型的不同,根据铜产业供应链阶段的划分,可将铜供应链金融模式分别是预付款融资、库存融资和应收账款融资。

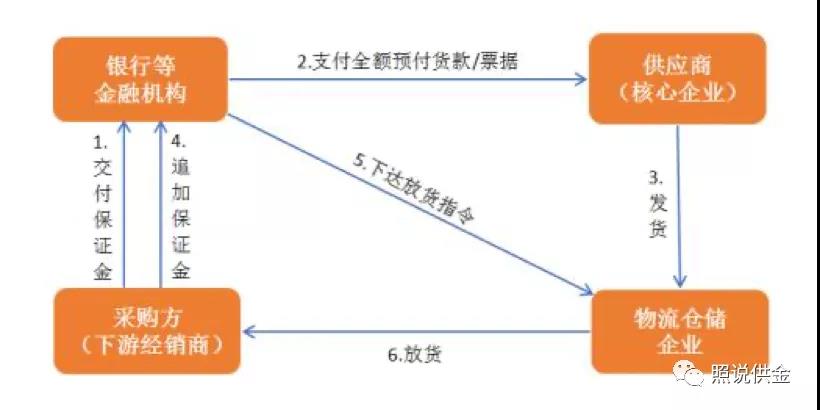

预付款融资。预付款融资是对应于存货采购阶段的供应链金融业务模式,是建立在真实贸易背景的基础上对“未来存货”的融资。

“先款/票后货授信”为铜供应链金融模式中的典型业务:采购方(经销商)向银行等金融机构缴纳一定比例的保证金后,银行基于供应商(通常为核心企业)的附加回购承诺向供应商支付全额预付货款或票据,供应商按照采购合同中约定条款发货至银行指定的第三方物流仓储企业,货物到达后设定抵质押作为银行授信担保,采购方按照约定将销售款项存入银行后,银行向物流仓储企业根据银行指令向采购方发出相应金额的货物。

通过预付款融资,下游经销商可以依托真实的贸易背景和核心企业的支持进行融资,缓解一次性缴纳大额预付货款带来的资金压力;核心企业也可因此减少应收账款,改善财务报表。

图11 先款/票后货授信流程

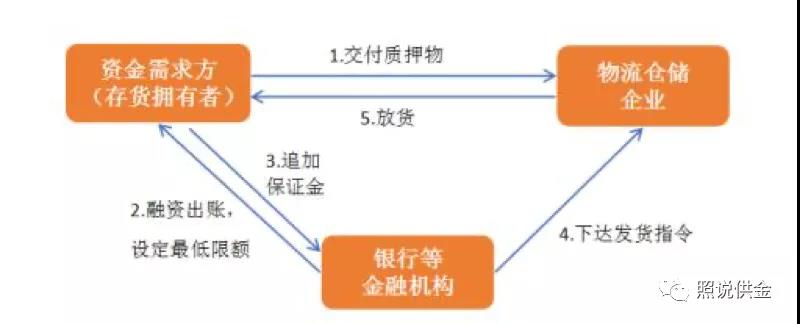

库存融资。库存融资是对应于存货保管阶段的供应链金融业务模式,也称作存货融资。供应链金融中的库存融资模式包括静态抵质押授信、动态抵质押授信和仓单质押授信三种形式。

铜企业具有库存稳定、货物品类一致、抵质押物价值易估等特点,相较来说,动态抵质押授信更适用于铜产业链。动态抵质押授信基于银行、融资方和仓库三方之间签订的《仓储监管协议》,存货拥有者将存货作为质押物交付至第三方物流仓储企业,银行为资金需求方提供授信并设定质押商品价值的最低限额,融资企业按照协议约定向银行追加保证金或以货易货,随后仓库根据银行指令后放货。

图12 动态抵质押授信流程

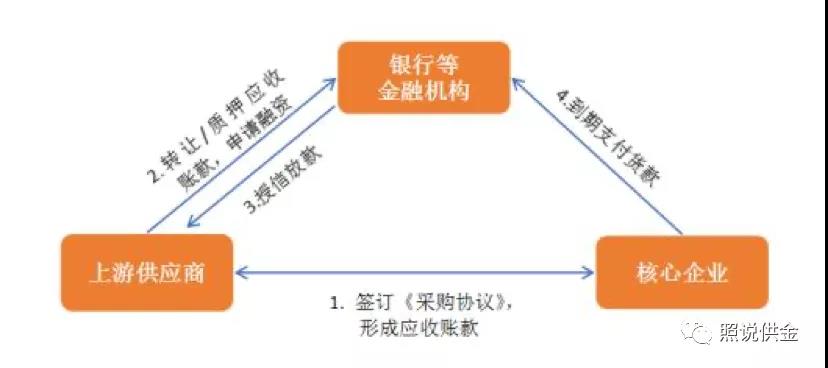

应收账款融资。铜行业核心企业与上游供应商之间签订《采购协议》,进而形成了应收账款。上游供应商将应收账款债权转让或质押给银行申请融资,银行和供应商通知核心企业并得到确认后,银行向供应商授信放款,核心企业根据约定到期支付货款。

图13 应收账款保理/质押流程

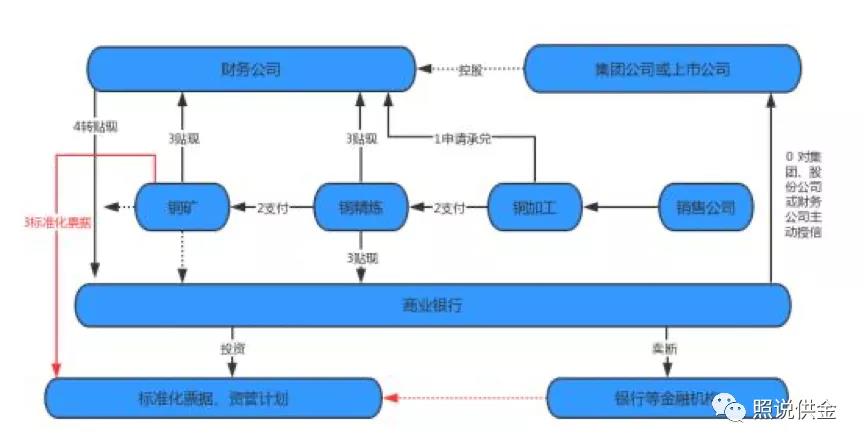

图14 商业汇票介入铜产业链的融资模式——上中游

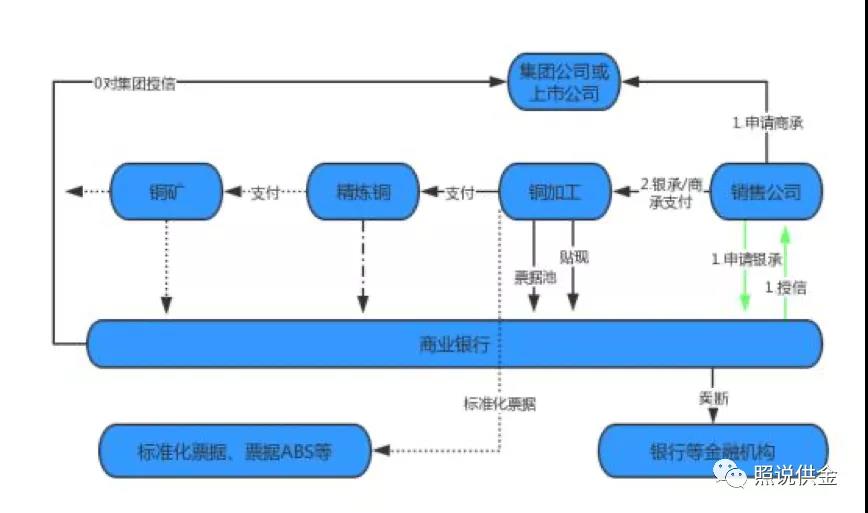

图15 商业汇票介入铜产业链的融资模式——中下游

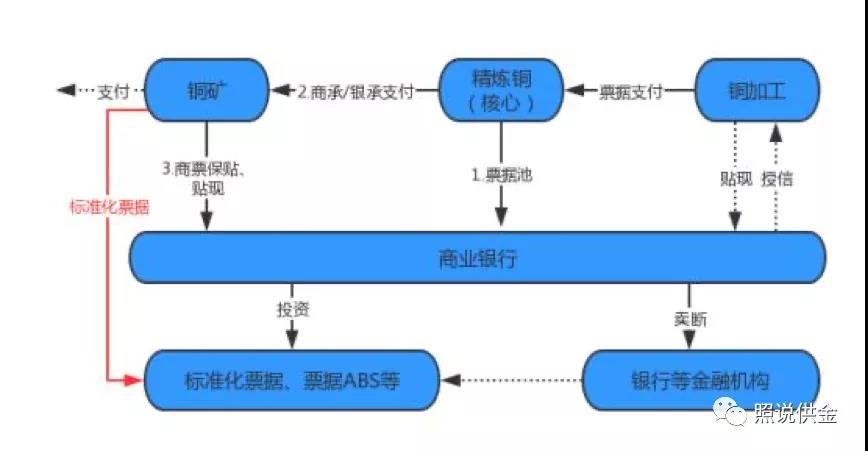

图16 商业汇票介入铜产业链的融资模式——核心企业1

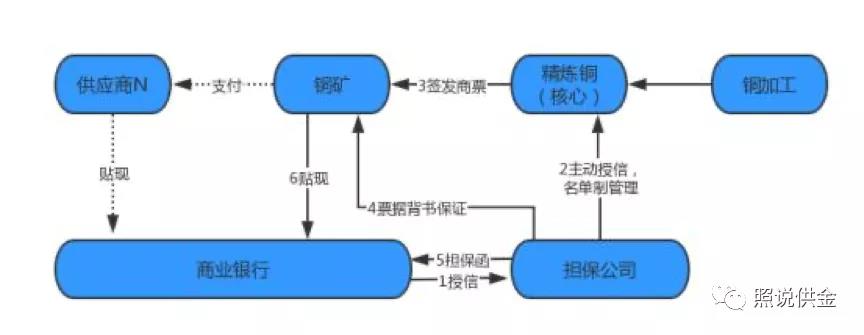

除票据池业务外,商业银行还可以选择引入担保公司模式介入铜产业链核心企业。基于商业银行对担保公司的授信额度,担保公司可对铜产业链的核心企业进行主动授信,进行白名单管理,由精炼铜企业对外签发商票支付,上游企业收到核心企业承兑的商票,可以背书支付,也可选择与担保公司签订担保协议,由担保公司对商票进行背书保证,完成保证动作后,可向商业银行申请商票融资,商业银行基于担保公司授信及其出具的担保函,对上游企业放款。

此种融资模式,对于核心企业而言,将应付账款转为商票支付,零融资成本,优化资产负债表,稳定产业链上游企业,保障了企业供应商稳定;对于上游供应商而言,相比应收账款,持有核心企业签发的商票可继续进行支付,或到商业银行进行便捷再融资,融资过程无需担保或抵押,大大降低企业融资难度与融资成本,提高产业链上游企业资金周转率。

图17 商业汇票介入铜产业链的融资模式——核心企业2

定向追踪资金使用情况。为了追求自身利益最大化,企业在获得融资款项后可能会转变资金用途以获取高额回报。因此,在和同业集团进行合作时,金融机构应该充以融资企业实际业务规模和真实交易合同为基础,确定其贷款额度,避免过度授信。

提高供应链企业信息化共享水平。信息的不对称性是信用风险产生的重要原因。铜业集团在开展供应链金融业务时应建立起一个良好的信息共享平台,加强信息传递效率,以此减少信息不对称性,降低“逆向选择”的发生,降低金融机构监督成本。

建立严格的奖惩机制。在对供应链融资过程严格把控的基础上,可以考虑建立奖惩机制,通过对不良信息进行披露,可以规范各信用主体履约行为,降低信用风险发生的概率。(照说供金)