“双碳”政策下,铜需求格局或将悄然改变

发布时间:2022年1月4日 |

文章来源:铜信宝 |

浏览次数:2,047 |

访问原文

铜,以其优越的导电性、导热性和耐腐蚀性,在诸多领域发挥着重要的作用。在我国,铜被广泛应用到诸多领域。其中,电力需求约占总需求的50%,是当之无愧的需求领头羊,其次是家电制造,建筑等。这一格局随着国家双碳政策的公布或将悄然发生改变。 早在2015年6月,中国向公约秘书处提交了《强化应对气候变化行动——中国国家自主贡献》文件,确定了到2030年的自主行动目标:二氧化碳排放在2030年左右达到峰值并争取尽早达峰;单位国内生产总值二氧化碳排放比2005年下降60%~65%,非化石能源占一次能源消费比重达到20%左右,森林蓄积量比2005年增加45亿立方米左右。2020年9月,习近平总书记在第七十五届联合国大会一般性辩论上宣布,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

在这样的背景下,电力系统对铜的需求将会发生较大的变化。目前,我国的发电以火电为主,约占总发电量的70%。然而火力发电存在着以下几个主要的问题。第一,火力发电污染较大。由于火力发电以烧煤为主,煤炭燃烧会产生大量的二氧化碳,这对环境污染严重,也不符合国家的双碳政策。第二,我国的煤炭供给有超过30%依赖进口,这使得我国的发电企业面临进口煤炭价格波动带来的风险。因此,以风能和太阳能光伏为主的新型环保发电正在逐步崛起。

早在2015年6月,中国向公约秘书处提交了《强化应对气候变化行动——中国国家自主贡献》文件,确定了到2030年的自主行动目标:二氧化碳排放在2030年左右达到峰值并争取尽早达峰;单位国内生产总值二氧化碳排放比2005年下降60%~65%,非化石能源占一次能源消费比重达到20%左右,森林蓄积量比2005年增加45亿立方米左右。2020年9月,习近平总书记在第七十五届联合国大会一般性辩论上宣布,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

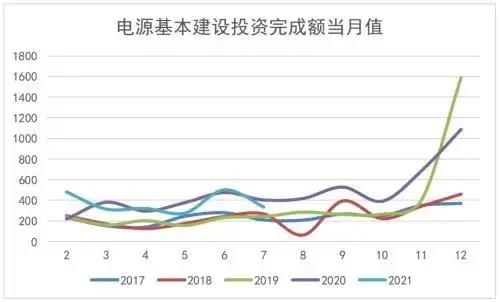

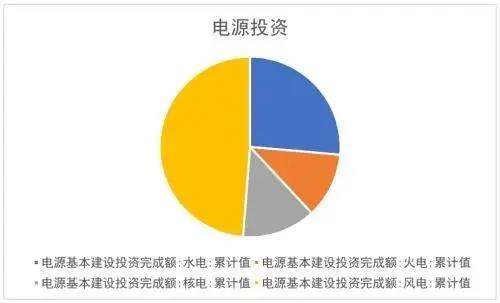

在这样的背景下,电力系统对铜的需求将会发生较大的变化。目前,我国的发电以火电为主,约占总发电量的70%。然而火力发电存在着以下几个主要的问题。第一,火力发电污染较大。由于火力发电以烧煤为主,煤炭燃烧会产生大量的二氧化碳,这对环境污染严重,也不符合国家的双碳政策。第二,我国的煤炭供给有超过30%依赖进口,这使得我国的发电企业面临进口煤炭价格波动带来的风险。因此,以风能和太阳能光伏为主的新型环保发电正在逐步崛起。 从电源基本建设投资完成额上看,今年1-7月累计完成额为2227亿元,其中风电为992亿元,约占总完成额的45%。太阳能光伏发电虽然目前占比最小,但是增长迅速。风力发电对于铜的消耗量远大于传统火力发电,因为风力发电装置本身有许多用铜部分是传统火力发电中不需要的。风力发电分为海上和陆上两个主要类型,两者共同的部分是发电机主体,其中用铜部分包括转子房、变流器、主轴等,而海上风力发电则另需要较长的海缆。自2018年,风力发电设备产量保持着11%左右的年化增长率。随着国家环保政策的实施和其他相关政策的倾斜,在未来5年,该增长率将达到13%,有望成为铜需求的新增长点。

另一方面,新能源汽车领域对铜的需求与日俱增。平均一辆燃油轿车需要用铜约20KG,插电混动轿车则高达60KG,纯电轿车则高达80KG。得益于相关政策的扶持,新能源汽车产销目前以100%的每月同比增速上涨,带动电池级铜箔和汽车铜线需求大幅增加。除此之外,新能源充电桩的普及对铜的需求也将有所提振。预计今年新能源领域用铜量将高达10万吨,占铜总消费的1%。

在国家双碳政策的支持下,高污染高能耗行业将从台前走向幕后,而新材料和新能源领域则会后来居上,成为关注的焦点。风力发电和新能源领域的崛起将在未来30年分别逐步取代火力发电和燃油汽车,铜的需求也将向这两个全新的增长点倾斜。

从电源基本建设投资完成额上看,今年1-7月累计完成额为2227亿元,其中风电为992亿元,约占总完成额的45%。太阳能光伏发电虽然目前占比最小,但是增长迅速。风力发电对于铜的消耗量远大于传统火力发电,因为风力发电装置本身有许多用铜部分是传统火力发电中不需要的。风力发电分为海上和陆上两个主要类型,两者共同的部分是发电机主体,其中用铜部分包括转子房、变流器、主轴等,而海上风力发电则另需要较长的海缆。自2018年,风力发电设备产量保持着11%左右的年化增长率。随着国家环保政策的实施和其他相关政策的倾斜,在未来5年,该增长率将达到13%,有望成为铜需求的新增长点。

另一方面,新能源汽车领域对铜的需求与日俱增。平均一辆燃油轿车需要用铜约20KG,插电混动轿车则高达60KG,纯电轿车则高达80KG。得益于相关政策的扶持,新能源汽车产销目前以100%的每月同比增速上涨,带动电池级铜箔和汽车铜线需求大幅增加。除此之外,新能源充电桩的普及对铜的需求也将有所提振。预计今年新能源领域用铜量将高达10万吨,占铜总消费的1%。

在国家双碳政策的支持下,高污染高能耗行业将从台前走向幕后,而新材料和新能源领域则会后来居上,成为关注的焦点。风力发电和新能源领域的崛起将在未来30年分别逐步取代火力发电和燃油汽车,铜的需求也将向这两个全新的增长点倾斜。

聚酯亚胺漆包铜圆线-1.jpg)