37.6%狂飙 vs 6.9%下滑:2025年公报揭示的铜业“胜负手”

发布时间:2026年3月2日 |

文章来源:李华清AI铜学 |

浏览次数:1,099 |

访问原文

2月28日,国家统计局发布了2025年的经济年报,数据清晰地描绘了新旧动能的转换轨迹:发电机组(发电设备)以 37.6% 的增速领跑主要工业品,而水泥则下滑 6.9% 。数据显示我们已告别“钢筋混凝土”的旧纪元,奔向“铜芯电缆”的新大陆。

#铜,作为贯穿两组数据的核心线索,在2026年及“十五五”期间,将迎来“黄金时代”。

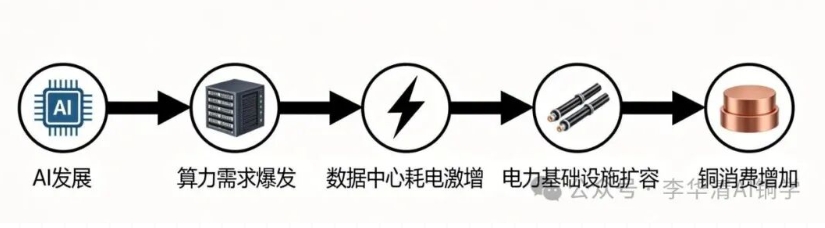

“AI的终极是算力,算力的终极是电力。”那么电力的终极是什么?

铜是连接电力与算力的关键物理介质,把澎湃的电力精准送达每一颗芯片。

基于国家统计局2025年公报,我们梳理出与铜最相关的两组数据:

-

发电机组 :+37.6%(电力扩张的“母机”,铜是导电线圈的核心)

-

3D打印设备 :+52.5%(精密制造对金属粉材/线材需求巨大,但基数尚小)

-

工业机器人 :+28.0%(伺服电机、精密布线,铜的消耗大户)

-

新能源汽车 :+25.1%(单车用铜量是燃油车的4倍)

-

服务机器人 :+16.1%(AI与物理世界交互的终端)

-

水泥 :-6.9%(房地产周期性调整,传统建设需求减弱)

-

粗钢 :-4.4%(进入减量提质阶段,对铜的拉动边际减弱)

-

手机/彩电 :小幅下降(传统消费电子饱和,存量博弈)

结论一目了然 :中国经济正在从“吃钢(建材)”转向“吃铜(输电)”。由AI、新能源、高端制造驱动的“新质生产力”,每一个都离不开铜。

步入2026年,铜以10万元/吨高位,宣告其战略地位。结合“十五五”规划前瞻,铜加工正迎来前所未有的“结构性牛市”。

-

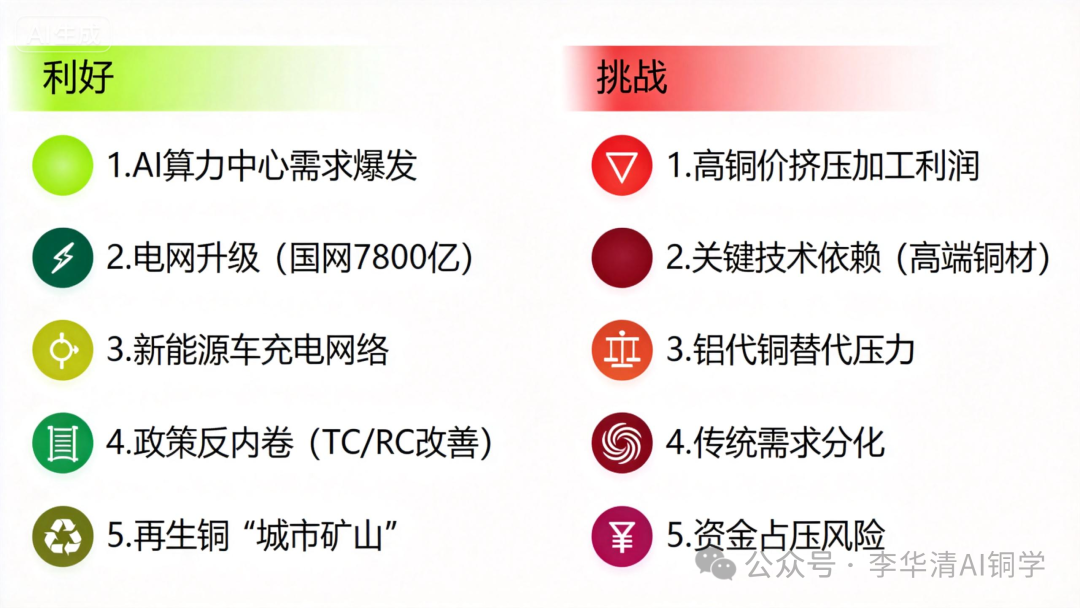

AI 算力中心:据测算,每兆瓦数据中心约需20-27吨铜。随着“东数西算”工程深入,算力中心、高密度供电系统对导线、铜带、铜箔、铜粉、热沉、高导电铜材的需求呈指数级增长。

-

全球电网升级:国家电网2026年投资预算指向7800亿元,特高压、柔性直流输电技术爆发,铜是这轮电网更新的“硬通货”。

-

新能源汽车与储能:2025年新能源汽车产量1652万辆,保有量突破4300万辆,充电网络建设进入高潮,对高性能铜箔、板、带、型、线材的需求巨大。

-

产能治理:中国有色金属工业协会明确治理铜冶炼“内卷式”无序竞争,叫停部分新增项目,改善长期低迷的冶炼加工费(TC/RC),利好具备技术优势的加工企业。

-

资源保障:《铜产业高质量发展实施方案(2025-2027年)》推动“走出去”获取权益矿,为加工环节提供稳定原料预期。

-

“铜博士”的新使命:在全球秩序重塑背景下,铜兼具工业与金融属性。高盛、摩根大通等机构预测2026年供应缺口仍存,铜价中枢上移成为新常态。

铜价高位运行,对中游铜加工企业是一把双刃剑。原材料占压资金巨大,若加工费不能同步上涨,利润将被侵蚀。套期保值能力成为生存必修课。

-

“结构性”短缺:普通铜杆、线缆产能过剩,但用于AI服务、芯片、封装、高压快充等高性能用铜材仍需技术攻关。

-

“铝代铜”压力:在电力设施、建筑线缆、家电、电动汽车等诸多领域,铝合金应用技术日益成熟,若铜价长期过高,替代领域与比例可能上升。

传统房地产和基建用铜需求减弱,加工企业必须从“普通建材”向“高端材料”转型,以规避风险。

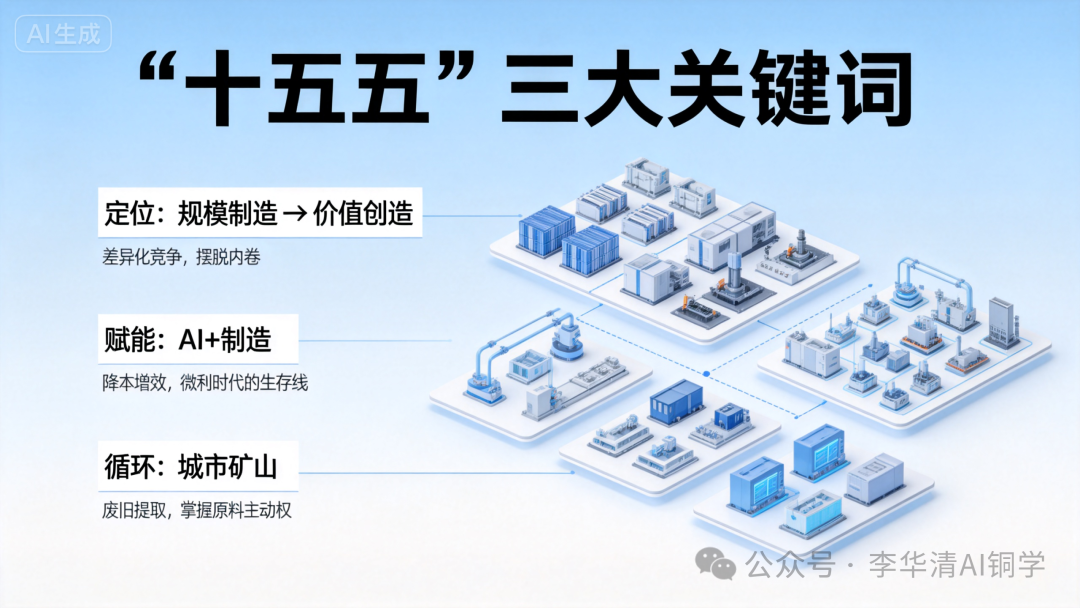

站在2026年,展望“十五五”,铜加工企业要穿越周期,需关注三个关键词:

行业共识是“再规划、再定位”。企业必须明确:不论是做数据中心的高端铜材,还是充电桩的高抗拉线材,精益生产和差异化是摆脱内卷的唯一出路。

人工智能既是铜的需求端,也是赋能生产的工具。利用AI进行生产科研、智能配料、能源管理、设备预测、库存管理等工业服务,实现降本增效,或成为微利时代的生死线。

2025年精炼铜产量增长10.4%,但进口未锻轧铜及铜材下降6.4%,说明国内再生铜的补充作用日益凸显。循环利用与城市矿山,再度成为关注重点。

国家出手:万亿“城市矿山”争夺战,野蛮无序回收时代终结

-2-1.jpg)