美国二季度实际GDP年化季环比初值-0.9%,1季度为环比-1.6%,低于预期,连续两个季度环比负增长,美国经济陷入技术性衰退。

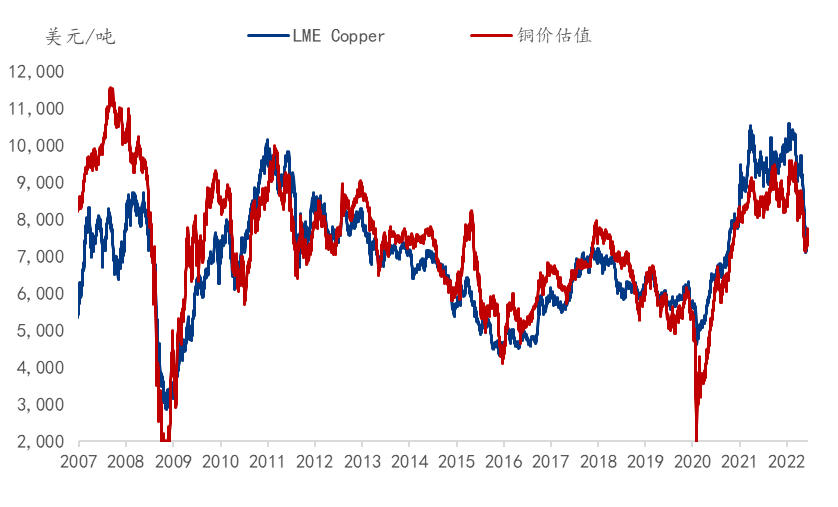

我们的铜价估值模型7月29日指向7753美元/吨,与实际LME铜价的拟合度如下图。

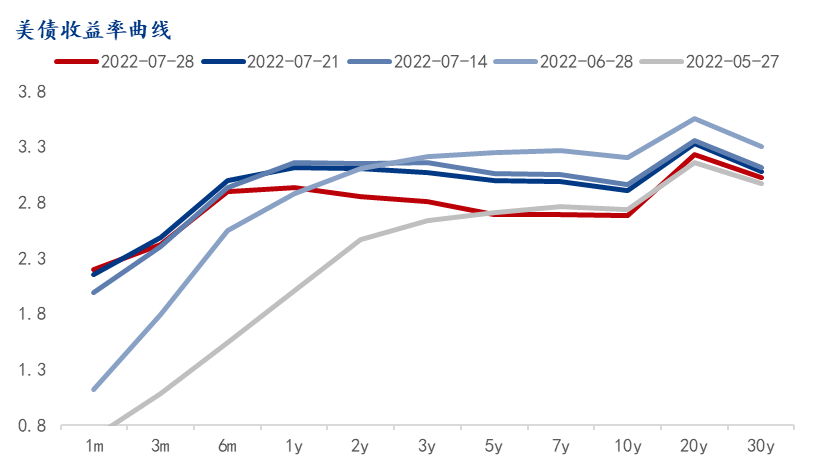

美国GDP数据公布后,长短端利差有所回升,此前10年期与2年期美债收益率倒挂,10年期与3个月美债收益率差也迅速回落,5月利差一度跌至0.19的低值。

通胀高位以及大幅的加息对经济造成了负面影响,6月份工业产出同比增长4.2%,增速为2月份以来最低水平,经季调成屋销售同比下跌14%,环比下跌5.4%。不过,美国的劳动力市场依然相对稳定,失业率维持在3.6%低位,非农就业人数同比增长4.2%上方,平均每小时工资仍在增长,显现劳动力市场韧性依旧。

鉴于此前市场对于美联储大幅加息和技术性衰退已有预期,经济下行的担忧短期得到一定程度的释放,价格短期企稳。

海外能源紧张依旧存在,意味着可再生能源面临主动和被动的双重激励,太阳能光伏、风电、水利发电及核能都将在海外得到大力发展。机组内部升压器、塔筒电缆、充放电控制器、逆变器、散热器、导电母材等含铜相关材料(例如:铜带、电磁线、铜排等)的需求会继续增长。与同时,由于可再生能源尤其是分布式能源的不稳定性和分散性,储能及电网改造项目将得到长足发展,利用铜需求。

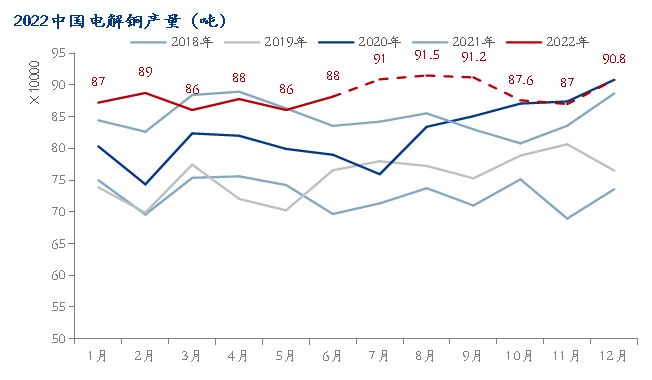

同样的,中国也正在经历着可再生能源和新能源汽车的高速发展。2021年中国新增光伏装机增速有望达到160%-180%之间,2022年新能源汽车增速预计超过60%。电网投资增速6月同比增长26%,除相关基建政策落地以及铜价下行原料成本走低拉动等因素的影响之外,配网的发展有望成为未来新的增长点之一。

关注铜杆网页今天下午将发布的6月电网增速之谜解析相关报告。

作为金融属性较强的商品之一,铜面临海外经济衰退、国内房地产压力的向下拖累以及新能源、可再生能源及相关电网需求增长的向上支撑;也面临着矿供应复苏但废铜供应收缩的双重上行与下行风险。当前美联储货币政策、通胀水平、国内经济指标以及铜供需数据将共同决定铜价的合理区间。

(Mysteel)

-3.jpg)