北极星风力发电网讯:新冠疫情持续,上海已经开始政策性复工,可见疫情下对中国经济的影响已经非常明显,据行业数据显示,一季度3月份及4月份,因为上海疫情的严重影响,风电装机容量明显出现了下降,给行业市场恢复确实增加了一分压力。

(来源:微信公众号“球哥看风”作者:彩球)

1、疫情下的中国风电:产业链的影响不可忽视

很明显,今天的疫情因为病毒的进化和升级,其扩散速度已经无法进行准确的预测,随着各地防疫政策的日趋严格,各地随时都会去向静态管理,区域管控,动辄2周的封控,一旦我们的产业链企业刚好碰上了这样的偶发事件,那就麻烦了,现在上海的疫情给我们风电产业链供应已经带来了不小的麻烦,中国风电叶片的主要原材料之一—叶片胶黏剂主要供应商就在上海,不得不说,这次对叶片的供应产生了不小的影响,任何一个风电部件的供应出现问题,都会对风电整机的交付产生巨大的影响。

面对当前无法预测的疫情形势,中国风电企业以及风电开发企业要做好供应链的预防措施,一方面要做好供应链的战略选择,低价独家供应的策略在今天不是最佳方案,密切关注各地的防疫政策和疫情发展,丰田的JIT供应模式可能在疫情下的中国风电不太适应了,对已有订单的订单生产,供应链必须提前做好库存,否则出现交付困难,不仅仅影响企业自身的产值,同时可能面临客户交付延期的罚则。

从当前的疫情发展来看,2022-2023年的疫情发展都不会有太大的改观,我们可以从各地的临时疫情突发就可以看到,所以防范于未然,必须做好打长期持久战的准备,这一点财务费用相对交付产生的应收账款可就是得不偿失了。当然,在供应链因为疫情影响出现暂时的交付困难的负面信息同时,我们也欣喜的看到,2022年年初的风机低价开始恢复性反弹。

2,价格理性回升:产业投资初见成效

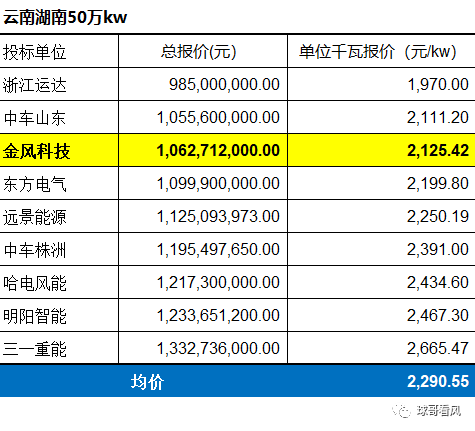

就在前几天,华能311万千瓦集采招标中标人公示,结果为出意外,都是意料之中的中标人,东方电气、金风科技、远景能源及明阳智能分享了这一波大单。中标人(黄色标注)都是最低价前三名,低价中标是必然。当然我们行业要有一个共识:低价中标是必然,高价中标只是个别,否则失去了招标的公平竞争意义!

其实,笔者对这一次的风机价格和机型容量以及交付距离进行了初步简单分析,结果显示,风机价格已经明显开始回暖:

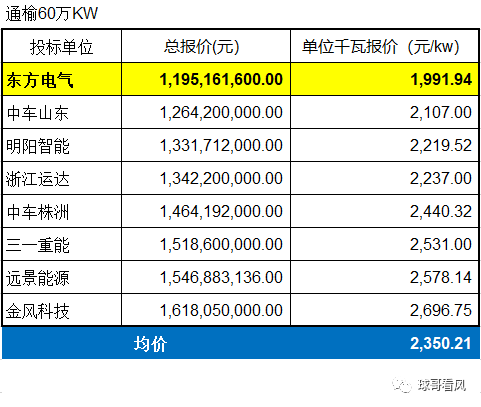

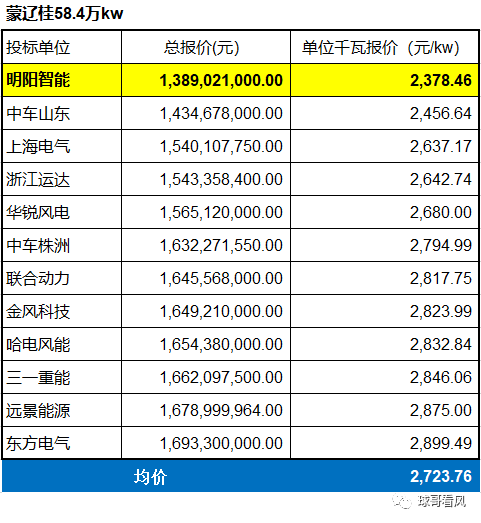

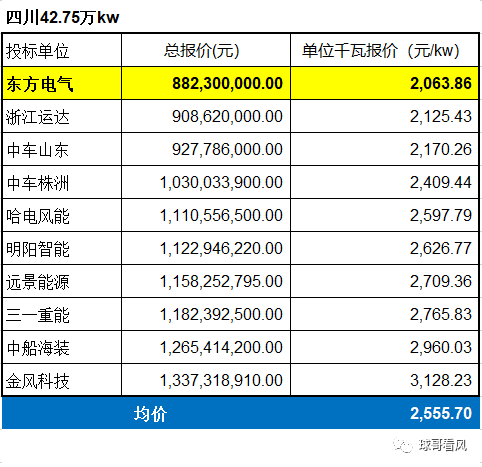

本轮华能项目的总体均价为2336元/kw,6个标吨最低均价为科尔沁前旗标段,均价2036元/kw,最高均价为蒙辽桂标段,均价高达2723元/kw。

从机型分析,蒙辽桂标段的机型基本最高4.5MW,基本都是4MW左右机型,所以价格略高,按4MW设计,塔筒价格500元/kw,裸机就回复了2200元/kw的水平。

(近日,中国水电四局成功中标云南曲靖师宗县丹凤风电场300MW工程风力发电塔筒及附属设备采购项目,项目装机容量为300兆瓦,为远景EN-192-5.0机型4段锚栓式基础塔筒,单套塔筒工程量约281吨,当前塔筒价格8800元/ton,测算下来塔筒价格494元/kw)按此测算云南的风机裸机价格均价在1600-1700元/kw。

从交付距离来看,4家中标企业的中标项目交付距离都基本在各自的产业基地附近,除了明阳智能辽宁的项目交付距离稍微远一点外,其余的项目交付距离都不会超过500km。

含塔筒均价2336元/kw,与年初华润锡盟项目均价2157元/kw相比,回升较为明显,但这个价格回升也与机型相关,三北6MW以上机型的价格依旧在1600-1700元/kw左右,从最近阿拉善华润项目的招标开标结果可以发现。

天顺风能乌兰察布项目招标开标结果再次印证:主机价格已经止步降价,并有小幅回升:

两个标段的均价都在2150元左右,按6.7MW机型容量设计,按400元/kw的塔筒测算,单机价格比2个月前的1500-1600元有小幅回升,约50元/kw。再看大唐本轮招标中标已公布的结果发现,低价中标依旧是主流。总体分析发现,5MW-6MW风机裸机价格已经回升超过1800元/kw,与之前的1500-1600元/kw有了明显恢复。

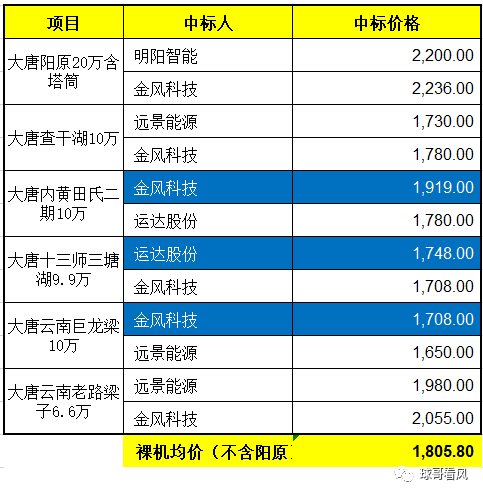

从上文分析,云南的风机价格在1600-1700元/kw,机型为5-6MW。实际大唐的两个项目其中巨龙梁项目已经是这个水平,而老路梁子项目因为是在昭通,机型为4-5MW,运输费用及机型相对要求较高,投标价格要高于巨龙梁项目(相关信息从招标要求可以发现)。

3、价格理性驱动市场回暖:一地多企产业同质竞争加剧

不难发现,风机价格投标开始趋于理性,但我们也清醒的看到,中标主机企业在产品同质化的今天,如何降低产品成本,产业投资已经开始给主机企业带来巨大竞争力。金风在广西,云南,远景在云南,内蒙,明阳在内蒙,河南,一方面地方政府的积极支持,一方面趋于理性的合理报价政策,本地装备企业投标价格明显具有竞争力,大唐、华润、中节能等开发企业近期的开标结果都明显体现了这个趋势。在此形势下,新一轮的产业投资开始明显加剧。这几天,各地的投资内卷也开始:

山东:群起进攻

东营开发区两家海上风电企业同时开工建设主机装备基地,中国海装和上海电气,当然,这是当初上海电气和海装对山能选择合作伙伴的承诺,从侧面也证明央企和国企在投资方面诚信方面有一定的说服力。此前,中国海装已经签约投资主机基地,看来大家都看好山东的35GW海上风电市场,在烟台乳山,明阳已经开始投资建设。远景已经在海洋落地,未来山东海上风电不是一枝独秀了。

新疆木垒:东方电气在木垒的装备基地举行开工仪式,这下木垒就有了金风科技和东方电气两家。

金风科技:4月13日,金风科技公告称,与温州市政府建立战略合作伙伴关系,并签订了一系列战略合作框架协议及项目投资协议,涉及总投资188亿元。金风科技将在温州瓯江口产业集聚区,建设深远海海上风电零碳总部基地等项目,涉及投资162亿元,分两期建设;在温州洞头区建设深远海海工装备制造及服务产业集群该项目,涉及投资26亿元。

而在附近,宁波象山,中国海装已经投资装备基地,附近舟山,远景已经开工建设主机基地,温州苍南,已经拿地准备投资。

通榆一个县拥有4家主机企业,就是本地化项目,本地化的装备企业都存在竞争,如此也导致了一个新的业态:地方政府招商引资胃口随着装备企业内卷竞争越来越高,全产业链,全经济链,全生态链,投资规模,保证金以及本地化装备订单的不确定性承诺,给产业投资企业带来巨大压力。

4、投资需谨慎:政府选择投资伙伴很重要!

当前产业投资一蜂而上,政府与装备投资企业也在进行博弈,订单与资源的配置强度与力度如何,企业才会真正的去投资,投资多少,投资多块,政府要想获得实实在在的投资,选择合适的值得信赖的企业非常重要。当今市场上,没有几百亿的商业计划书来进行交流,自己都不好意思去和政府沟通。实际上,政府与企业双方都要有彼此的信任,而这个信任来自于企业本身的合作历史,政府政策制定的连续性及公平性,我个人相信,忽悠式投资已经在地方政府这里不好使了,只有真心为地方经济做贡献,真心投资才能获得政府的认可与支持。

作为地方政府,既要保证投资者的利益,同时还要做好产业规划,盲目引进,同质竞争引进,这也是对投资者的不负责任,对地方经济的发展也不科学,部分企业在过去也曾经有过打一枪换一个地方的做法,当然没有市场撤走也是情理之中,但如果早期规划好,我想就不会出现这样的问题。

-2.jpg)