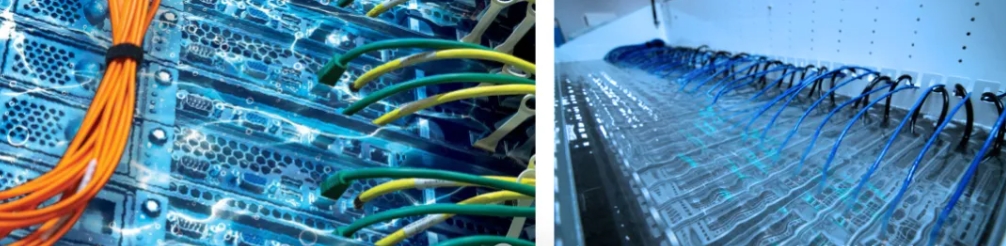

以目前AI领域最热门的H100为例。每个GPU有3273个焊球,每个焊球至少对应1-2根铜线。此外,核心芯片连接部分还需要数千根铜线。任何一根铜线断裂都可能导致GPU停止工作。

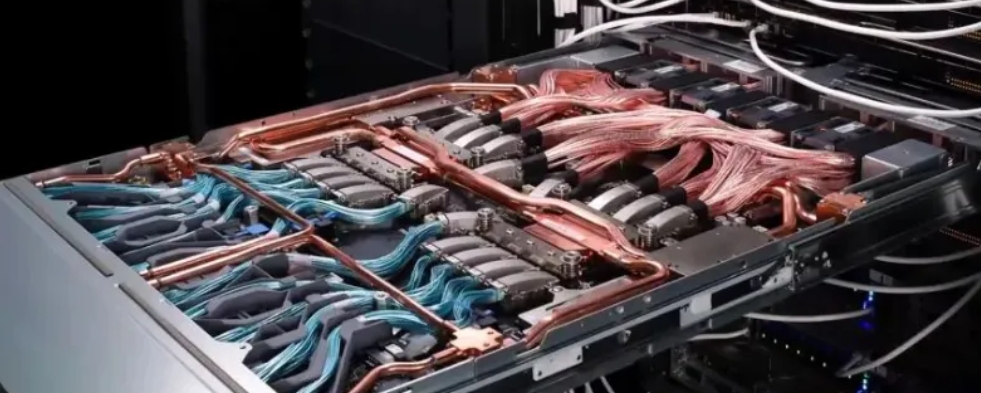

NVIDIA H100芯片的热设计功耗已达700W,而NVIDIA最新GB300服务器机柜的功率密度最高可达130kW,与中小型柴油发电机相当。为了散发如此巨大的热量,需要大量的铜质散热元件。

数据中心的电力网络基础设施。

数据中心铜消耗量正以惊人的速度增长。据施耐德电气计算,一座1GW的数据中心大约需要65,800吨铜。2023年,全球数据中心装机容量达到7.1GW,铜消耗总量为467,000吨,占全球铜消耗总量的1.7%。预计到2026年,这一数字将达到710,000吨。

这并非夸张。NVIDIA 的 GB200 超级芯片采用铜缆连接方案,机箱内部线缆总长度接近 2 英里。如果我们参考 H100 在 2024 年的出货量,并假设 GB200 的出货量也达到 35 万至 40 万颗,那么它将需要多达 3 万吨的铜。

高盛的报告指出,到 2030 年,全球数据中心电力需求预计将激增 160%,这意味着现有的电网基础设施需要大规模升级和改造。

欧洲电网的平均运行寿命为50年,北美电网的平均运行寿命超过40年。这些老化的电网不仅输电效率低下,而且难以满足日益增长的电力需求。2024年夏季,美国13个区域电力市场中有9个出现了严重的电力短缺。到2030年,几乎所有市场都将因导电材料老化而面临电力短缺。

2024年,欧盟电网的年铜消耗量约为75万吨,北美约为40万吨,中国约为570万吨。瑞银预测,从2024年到2030年,欧盟和北美电网的年铜消耗量平均将增长3%,累计增幅约为25万吨。

为什么铜对于电网升级至关重要?答案在于铜独特的物理特性。铜的导电率是铝的1.6倍,电阻率极低,使用寿命长达30至50年,是铝制品的两倍以上。

在电力传输领域,铜的优势是无可替代的。高盛预测,到2030年,全球电网和电力基础设施建设将贡献铜需求增长的60%,这一增幅相当于目前全球铜消费量加上美国年消费量的总和。

高盛预计2027年铜价将达到每吨10750美元。中国证券有色金属行业指数强劲上涨2.21%,有色金属ETF基金上涨2.41%。其中铜价占比高达28.66%,表明市场已开始反映这一趋势。

铜矿开采和精炼产能的增长非常有限。过去十年,全球铜矿产量的复合年均增长率约为2.1%。国际铜业研究组织(ICSG)于2025年10月下调了其增长预测,预计2025年全球铜矿产量仅增长1.4%。

惠誉旗下的BMI预测,未来十年,全球铜矿产量年均增长率将远低于新能源、人工智能等领域驱动的铜需求增长。其核心原因是优质铜矿资源的减少。例如,智利矿山的平均铜品位已从2010年的1.6%下降到2024年的1.1%。

因此,铜价上涨几乎不可避免。

02

然而,铜价上涨也带来了新的机遇。

作为铜的重要替代品,铝正备受瞩目。尽管铝的导电性不如铜,但在某些应用场景下,其成本和重量优势使其成为更佳选择。

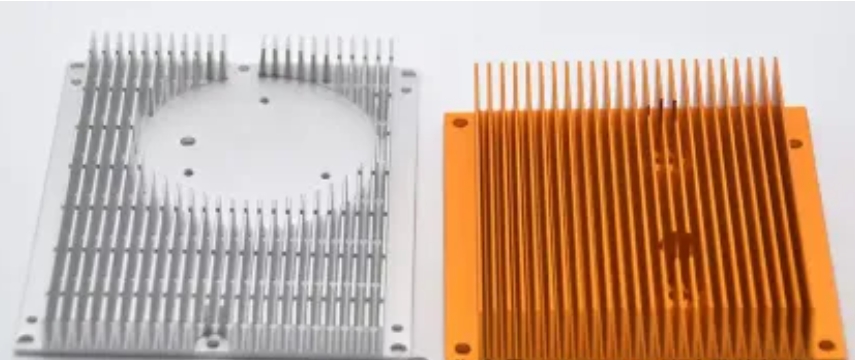

在GPU散热领域,铝材被广泛应用。GPU散热器上用于与空气进行热交换的致密薄片几乎全部由铝制成,旨在有限的体积内提供最大的散热表面积。此外,GPU的外部结构支架或挡板通常也采用铝合金或镁铝合金,以在保证强度的同时减轻重量。

再次以 NVIDIA 的 H100 为例,其散热器上的铝制鳍片阵列很大,估计总重量在 300 克到 700 克之间。

这不仅降低了机柜结构的承压,而且在相同的承压条件下可以部署更多服务器,从而提高数据中心的计算能力密度。更重要的是,铝制散热器的成本仅为铜制散热器的40%至50%,为大规模部署节省了数百万美元的投资。

在电力传输领域,铝缆的应用也正在迅速增长。铝缆广泛用于楼宇层面的大电流主输电,例如从变电站到数据中心大楼,以及建筑物内部的垂直和水平主电缆桥架。

虽然铝缆传输相同功率所需的直径比铜缆大,但铝合金电缆的综合成本比铜缆低约20%,重量也只有铜缆的三分之一左右。对于长距离和固定敷设场景,铝缆的优势更为明显。

瑞银也对此持乐观态度,分别将今年和明年的铝价预期上调了 5% 和 2%。

全球铝产量持续增长,从2018年的6416.6万吨增至2023年的7058.1万吨,年复合增长率约为1.9%。预计2024年全球电解铝产量将达到7225万吨,比2023年增长2.17%。

中国是全球最大的铝生产国。截至2024年底,中国累计原铝产量约为5.504亿吨,占全球累计产量的31.47%。2024年,中国原铝产量约为4400万吨,创历史新高,占当年全球铝总产量的60.12%。

然而,自2017年以来,中国启动了电解铝行业的供给侧改革,清理非法和违规产能,并设定了4500万吨的合规产能上限。截至2024年11月底,中国电解铝装机产能已达4502万吨,开工产能约为4394万吨,产能利用率高达97.74%。这意味着中国电解铝产能几乎没有增长空间,未来产量增长只能通过小幅提高开工率来实现。

与中国相比,海外铝产能正快速扩张。2024年1月至10月,海外电解铝产量达到2482万吨,同比增长1.4%。随着此前停产产能的复产和新项目的投产,预计2025年海外电解铝产量增速将加快。

截至 2024 年 10 月,中国电解铝产量约占全球总产量的 60%,而海湾合作委员会国家和中国以外的其他亚洲国家的产量份额分别为 8.6% 和 6.6%。

尽管2025年全球铝市场仍将略微供过于求,但这种情况到2026年将完全逆转。美国银行预测,铝行业将出现约29.2万吨的供应缺口,预计2026年第四季度铝价将攀升至每吨3000美元。

03

然而,铜和铝仅仅是这场人工智能革命的序曲。

真正的大市场在于冷却和水。数据中心不仅是耗电大户,也是热能大户。

功率密度的限制使得风冷无法满足高功率芯片的散热需求。巨大的能耗问题导致较高的电源使用效率(PUE)值,而且大量的风扇和风道也会占用宝贵的空间。

更糟糕的是,随着人工智能芯片功耗的进一步增加,目前的困境将会加剧。

液冷技术的优势显而易见。水的导热系数约为0.6W/(m・K),而空气的导热系数约为0.024W/(m・K)。也就是说,水的导热系数是空气的25倍。

从单位体积的吸热能力来看,水的比热容为4.2 kJ/(kg·K),空气的比热容为1.005 kJ/(kg·K)。水的比热容是空气的4.18倍,密度是空气的833倍,二者的乘积约为空气的3500倍。在实际工程应用中,由于冷却剂流动效率更高,单位体积的散热能力将进一步提高。

液冷技术可显著降低数据中心的能耗,降幅可达20%至30%甚至更高,并将PUE值降至1.2以下,浸没式液冷方案甚至可以达到1.05。同时,液冷系统占用空间更小,机房空间利用率可提升30%,这在土地资源宝贵的核心城市尤为重要。

液冷技术的市场需求正呈爆炸式增长。预计到2025年,全球液冷数据中心市场规模将达到28.4亿美元,同比增长44.9%。到2032年,预计市场规模将超过211.4亿美元,复合年增长率达33.2%。

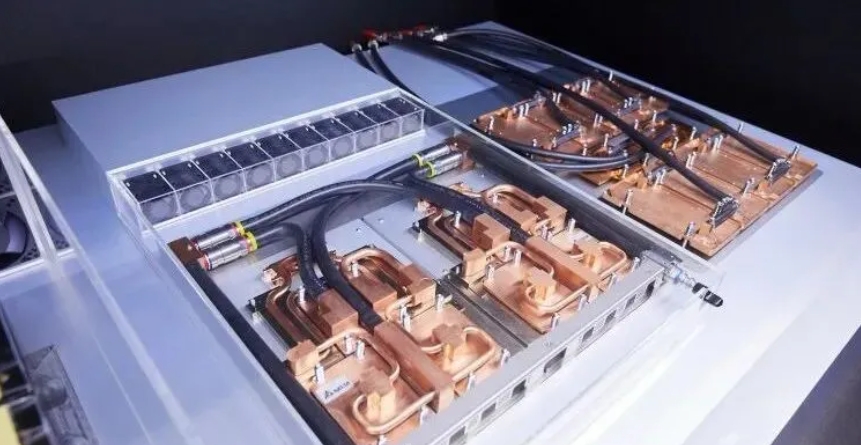

目前主流的液冷技术包括冷板式、浸没式和喷淋式三种类型。其中,冷板式液冷因其改造成本低、兼容性强,在当前液冷市场占据主导地位。冷板式液冷通过液体与服务器发热组件的间接接触来散热,并将PUE值控制在1.25以下。

就连英伟达也在探索水冷散热板技术。他们正在推广一种名为微通道液冷散热板(MLCP)的液冷解决方案。

由于采用特殊的冷却剂,MLCP的单价约为现有散热方案的3至5倍。然而,单个MLCP可以稳定处理超过2kW的功耗,最大热通量密度可达800W/cm²,约为热管技术的4倍。

因此,冷却液本身也是一个巨大的市场。据MarketsandMarkets预测,全球冷却液市场规模将从2025年的约28亿美元增长到2032年的211亿美元,复合年增长率高达33.2%。

另一方面,受欧盟全氟和多氟烷基物质(PFAS)限制法规的影响,环保型冷却剂正在迅速增长。预计由生物基和碳氢化合物材料制成的此类冷却剂的市场份额将以18.4%的复合年增长率增长。

总结:液冷技术的发展不仅是一项技术进步,而且代表着整个产业链的重构。