在近日由SMM主办的线上行情直播会议上,SMM分析师龙华琛进行了以七月电解铜消费为主题的直播。此次直播中,分析师首先分析了为何7月电解铜消费好于预期,然后分析了疫情对国内消费的影响,最终对未来电解铜的消费进行了分析预测。

为何7月电解铜消费好于预期

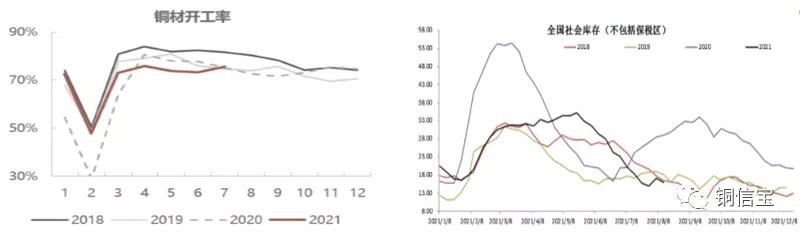

开工率好于预期&库存下降

据SMM统计,7月国内铜材开工率为75.53%,比预期的73.95%,上升1.58%。

7月全国社会库存(不包括保税区)也由月初的23.27万吨下降至月末的15.02万吨,下降8.25万吨。

7月铜材下游仅电解铜杆的开工率走高,铜管、铜板带和再生铜杆等都是下降的。

7月电解铜消费好于预期主要是精铜替代废铜消费所致,精废铜差价不断收窄,两者价差6月均价1341元/吨,7月均价为935元/吨。

疫情对国内消费的影响

出口方面,欧美疫情反弹但疫苗接种率高,已经躺平,经济和产业链复苏,对国内产成品需求量下降;东南亚疫情反弹疫苗接种率不理想,再度封城封国甚至总理下台,对国内半成品需求量下降。

此外,中国出口海运费持续上升创近几年新高,高额的运费不利出口。据中国出口集装箱运价指数(CCFI)显示,截至8月13日,该指数再度刷新年内高位,达2978.47,较19年8月时的830.23,上升2148.24,升幅为258%。

内需方面,7月末国内疫情再度扩散,并波及到全国大多数省份,8月10日全国中高风险地区个数到达高峰(217个)。其中,江苏、云南、河南和湖南是本轮疫情的重灾区。江苏省是我国第一铜消费大省,拥有约年460万吨的精铜制杆生产能力,年约300万吨精铜杆产量,其中仅宜兴地区电线电缆企业年耗铜量可达约150万吨。

据SMM调研发现,8月初江苏的多数企业生产未受到影响,仅发货、到货时间有所延迟;少数企业则表示因发货、销售受阻,造成成品库存积压,企业资金压力渐显,通过调节生产产线速度、或轮番检修等方式,来放缓生产节奏。8月中下旬,仅个别地区仍受影响外,其他地区均已恢复正常生产。

未来电解铜的消费韧性仍会延续吗

7月电解铜消费超预期,终端行业消费普遍走弱,主要为精铜替代废铜消费所致。8月电解铜消费料会环比下降,多数行业仍处于淡季中,尽管也有精废替代的因素,但在疫情的影响下,电解铜消费料环比下降。9月及四季度的消费有何亮点,关键看电力行业何时发力。

据SMM统计,2020年电力行业用铜量最大占比为46%,其次为家电行业占比为15%,交通运输行业占比为11%,建筑行业占比为9%,机械电子行业占比9%,其他占比10%。

展望未来,9月及四季度铜下游行业的消费亮点为:电力行业,其他行业均看弱一线。分行业来看,家电行业,20年四季度为近几年来最好的时刻,21年同比下降概率非常大。空调行业6-8月排产量已经同比下降7.7%,未来将进一步下降。

交通行业,芯片问题预计要到明年方能解决,汽车产量同比大概率要下降。半导体芯片交货时间继续延长至20周,全球“缺芯”愈演愈烈。

建筑行业,仅剩竣工仍同比增长,其余均持续下降。8、9月房屋竣工预计仍在高位,但越往后情况会越糟糕。电子行业,新能源半导体行业景气度高,但用铜占比小刺激作用有限。

电力行业,上半年电网累计投资完成额占全年额度仅35%,下半年空间大。据SMM测算2021年国网和南网的总投资在5664亿元,换算成统计局的数据预计在4928亿元。但1-7月仅完成了2029亿元,完成额仅为41%,低于去年同期的44%。而且从历年的经验来看,电网在9月后投资力度都将加大,预计今年也不例外;且11-12月往往是交货高峰期。

光伏能源方面,今年6月20日,国家能源局综合司正式下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,宣告新一轮光伏支持政策试点正式启动。根据文件,项目申报试点县(市、区)要具备丰富的屋顶资源、有较好的消纳能力,党政机关建筑屋顶总面积光伏可安装比例不低于50%,学校、医院等不低于40% ,工商业分布式地不低于30%,农村居民屋顶不低于20%。

据知情人士透露,目前已提交整县推进试点方案的25个省份中,经济发达省份上报的试点县数量相对较多,平均每省上报的试点县约20个。据此测算,已至少有500个项目在走流程。按照每个县200兆瓦的规模计算,500个县的整县分布式光伏装机规模或超过100吉瓦。”根据此前国家能源局公布的试点不审批原则,整县推进方案只需通过省内审批即可实施。这还只是第一批。全国有3000个县,大致平均算一下,整个市场空间可能在750吉瓦的体量规模。据测算1GW的分布式光伏装机量需用铜0.4万吨,未来成长空间巨大。据了解部分县已经在在推进,料4季度将新增用铜量10来万吨。

展望未来消费情况,SMM认为,9月铜下游消费或进一步下降,之后将震荡走高,存在翘尾效应。整体消费情况比较平稳韧性十足,且会略好于去年同期。11月后电网投资和基础设施建设投资将是拉动消费的最大推动力,精废价差收窄,将助力电解铜消费。(长江有色网)

-3.jpg)

聚酯亚胺漆包铜圆线-1.jpg)