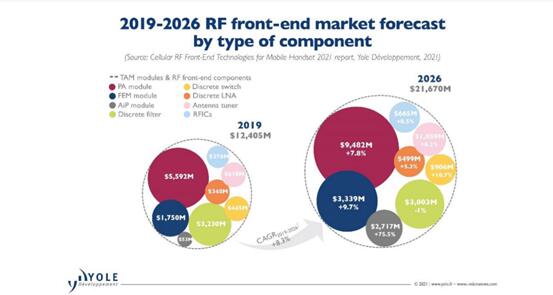

射频前端市场正在蓬勃发展,据Yole预测,到2021年底,将从2020年的140亿美元增加到170亿美元。但届时,该市场的增长速度应该会有所放缓。当5G成为主流,竞争进一步加剧时,射频前端的ASP将会受到影响。根据分析师预测,射频前端市场从2019年(5G推出之年)到2026年的年复合增长率为8.3%,届时其规模也将超210亿美元。

值得注意的是,5G的引入增加了手机以及 RF 的复杂性。在保持可接受的外形尺寸的同时使用分立元件构建5G手机是一大挑战,为此需要推动更多的集成。

Yole射频技术和相关市场分析师Mohammed Tmimi博士表示,“在这一需求下,射频前端市场领导者都推出了适应多种市场需求的灵活模块产品。除此之外,有些厂商还为旗舰产品定制了模块。

放眼市场,Skyworks、 Murata、Qualcomm、Qorvo和Broadcom几乎占据了射频前端市场85%的份额。Skyworks是市场领导者,而Qualcomm的增长则十分强劲。System Plus Consulting高级技术和成本分析师Stéphane Elisabeth表示,“2019年底,Qualcomm的市场份额低于其他供应商,2020年,Qualcomm与三星等OEM合作后这一情况发生改变,其市场份额在今年年初几乎翻了一番。然而,随着苹果手机的发布,情况又有变化。事实上,iPhone系列在设计中并没有集成很多Qualcomm的组件。苹果的目标是在未来完全避免使用Qualcomm。”

Yole也指出,另外需要看到,许多中国本土公司正在崛起,而且在射频前端领域经历着两位数的增长。大多数公司以独立的LNAs或开关开始独立业务,这使他们能够积累技术诀窍,并与OEM建立了信任。对于这些无晶圆厂的中国公司来说,下一步是将集成模组推向市场。当然,不是所有的公司都能成功,但可以期待在未来几年内有更多的市场合作。

直焊性-聚氨酯漆包铜圆线-1.jpg)

.jpg)