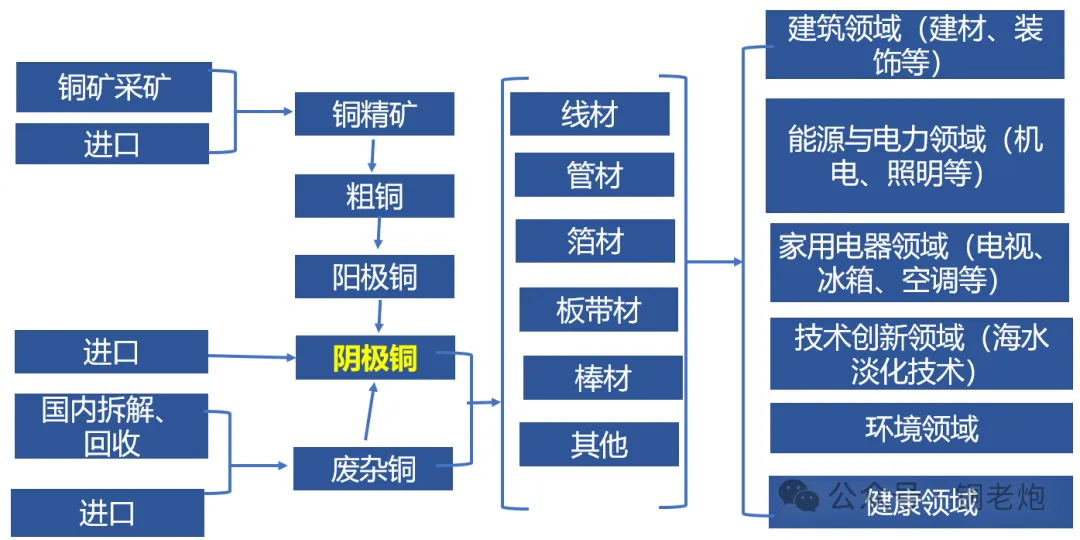

铜产业链本质是用于描述一个具有和铜有内在联系的企业群结构,它存在两维属性:结构属性和价值属性。

一、结构属性

(1)上游。铜矿的开采是铜产业经济的起点,因为铜矿资源是整个产业链的基础支柱,是中下游企业的基本原料来源。铜精矿可以由铜矿开采或进口得到。

(2)中游。铜冶炼加工企业是主要角色。精铜矿冶炼得到主要原料阴极铜,阴极铜可以加工制成线材、管材等各种半成品,进而流通进入下游企业。

(3)下游。下游企业利用中游的半成品原料,进一步加工,制成社会各领域中的必需品。同时,废铜回收利用,循环进入产业。

二、价值属性

铜产业链的价值属性是以“产业链结构开采——选矿——冶炼——加工——贸易”为基础,在其中的每一个环节中都有相应的产品产出,并且前一个环节的产品为后一个生产环节提供了原料,这样在每一个生产环节中都会产生价值增值。

铜资源的勘探与开采,居于铜产业链最上游的基础地位,其供给能力将直接影响到下游企业经济活动的正常开展以及产业价值链的增值,进而影响到整个铜产业链的增值效应,所以说,铜资源在铜产业链中起到显著的传递作用。

如果铜资源稀缺的话,那么位于上游的铜矿开采企业将获得大部分的行业利润,而中游冶炼企业就只能赚取一定额度的粗炼与精炼加工费,下游企业因产品不同,利润也会有所不同。