导航

导航

网站首页

产品中心

铜管材

毛细管

覆塑铜管

高强度铜锡合金管

高强度铜铁合金管

无氧铜管

大散盘管

内螺纹铜管

水平复绕盘管

空调直管

蚊香盘管

铜水管

保温管

紫铜管件(欧标)

紫铜管件(美标)

铜板带材

高导抗电弧碲铜带

高精度锡黄铜带

高精度紫铜带

高精度黄铜带

高精度锡磷青铜带

高精度锌白铜板带

铅黄铜板

锌白铜板

合金棒材

铬锆铜棒

硅青铜棒

碲铜棒

精密铅黄铜棒

精密无铅黄铜棒

普黄铜棒

易切削黄铜棒

无铅环保铜棒

无铅环保铜锭

锡锌铅青铜棒

抗脱锌铜棒

精密挤压棒

异形锁体棒

锡青铜棒

合金线材

精密普黄铜圆线

精密普黄铜扁线

铜线杆材

镀锡铜线

电工圆铜线(单丝)

电工圆铜线(并线)

电工圆铜线(绞线)

电工圆铜线(2.6mm)

电工圆铜线(3mm)

电工圆铜杆(8mm)

电工用铜线坯

铜排材

TM紫铜排

T2、TU2紫铜棒

异型铜排

盘圆

卷排

电磁线

直焊性聚氨酯漆包铜圆线QA(UEW)

尼龙复合漆包线QA/N(UEW/N)

聚酯漆包铜圆线QZ(PEW)

聚酯亚胺漆包铜圆线QZY(EIW)

聚酯亚胺/聚酰胺酰亚胺复合漆包铜圆线Q(ZY/XY)(EI/AIW)

漆包铜扁线Q(ZY/XY)(EI/AIWB/200)

变频电机用抗电晕漆包铜圆线Q(ZY/XY)/200-BP

阀门

燃气阀门系列

给排水阀门系列

暖通阀门系列

铸钢铸铁阀门系列

稀土钕铁硼永磁材

低牌号磁钢(N系列/M系列/H系列)

高牌号磁钢(SH/UH/EH/AH系列)

双高牌号磁钢(高剩磁/高矫顽力)

磁钢组件

业务单元

金田铜带事业部

金田铜板事业部

金田铜排事业部

金田合金棒线事业部

金田铜棒事业部

金田新材料事业部

金田铜管事业部

金田紫铜管件事业部

金田电材事业部

杰克龙精工事业部

科田磁业

关于金田

资讯中心

新闻中心

金属行情

行业研究

资料下载

联系金田

Language

简体中文

English

quanjing

金田铜业产业官网

新闻资讯中心

一文看懂电机行业产业链、政策环境、发展现状、竞争格局与未来发展趋势

一文看懂电机行业产业链、政策环境、发展现状、竞争格局与未来发展趋势

发布时间:2024年6月14日

|

文章来源:

|

浏览次数:7,215

|

访问原文

电机是研发、生产和销售电机的行业。电机,俗称“马达”,是指依据

电磁感应定律

实现电能转换或传递的一种电磁装置。电机在电路中是用字母M(旧标准用D)表示,它的主要作用是产生驱动转矩,作为用电器或各种机械的动力源,发电机在电路中用字母G表示,它的主要作用是利用机械能转化为电能。电机应用场景众多,在消费市场、工业、车载等都有应用。

下面我们通过了解电机的定义与分类,进而了解到电机行业的商业模式、产业链、政策环境、发展现状、市场规模、进出口情况与竞争格局及未来发展趋势。

1

电机定义及分类

电机是一种利用电和磁的相互作用实现能量转换和传递的电磁机械装置。广义的电机包括电动机、发电机和特种电机。电动机从电系统吸收电能,向机械系统输出机械能,各种类型的电动机广泛应用于国民经济各部门以及家用电器中,主要作为驱动各种机械设备的动力;发电机从机械系统吸收机械能,向电系统输出电能,发电机和其他相关设备的技术进步,使人们能够利用热能、水能、核能以及风能、太阳能、生物质能等能源发电,向国民经济各部门和广大城乡居民提供必需的电能;特种电机主要是指使用环境、生产工艺、技术标准等比较特殊而区别于普通电机的电机。

从结构上来看,尽管不同类型电机结构不同,但通常都是由三大部分组成,即固定部分、转动部分和辅助部分。固定部分主要由定子机座、机架、定子铁心、定子绕组、端盖及底板等导磁、导电和支撑固定等结构部件组合而成;电机的转动部分包括转轴、转子铁心、转子支架、转子绕组、

集电环

、换向器和风扇等部件;辅助部分包括轴承、电刷和冷却器等。

按照电机的能量转换方式分类,可分为发电机、电动机;按照馈电电源的方式分类,可分为直流电机和交流电机。

电机产品分类和主要用途

资料来源:《中国电气工程大典》电机工程卷-电机通论、智研产业百科

按照功率的大小或机座号(又称轴中心高)或电压等级进行分类,一般分为大型电机、中型电机、小型电机、小功率电机(又称为分马力电机)和微特电机。

电机按照功率分类情况

资料来源:《中国电气工程大典》电机工程卷-电机通论、智研产业百科

2

电机行业商业模式

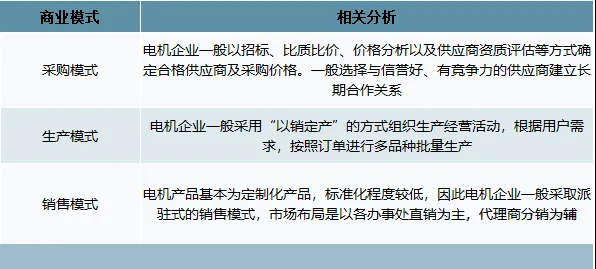

从采购模式看,电机企业一般以招标、比质比价、价格分析以及供应商资质评估等方式确定合格供应商及采购价格。一般选择与信誉好、有竞争力的供应商建立长期合作关系;从生产模式看,电机企业一般采用“以销定产”的方式组织生产经营活动,根据用户需求,按照订单进行多品种批量生产;从销售模式看,电机产品基本为定制化产品,标准化程度较低,因此电机企业一般采取派驻式的销售模式,市场布局是以各办事处直销为主,代理商分销为辅。

电机行业商业模式分析

资料来源:智研产业百科

3

电机行业产业链分析

电机行业产业链上游主要是电解铜、

硅钢

、碳结钢、绝缘材料等原材料供应商;下游行业主要有冶金、水利、石化、建材、风电、造纸、市政、造船等,具体如下:

电机行业产业链示意图

资料来源:智研产业百科

1)上游行业的关联性及影响

上游行业中的原材料价格变动与电机企业的产品定价政策、成本水平、销售业绩有较大影响,关联度较高。目前,电机产品主要原材料是电解铜、硅钢、碳结钢等,这些行业的技术工艺成熟、市场竞争充分、产品供应充足,能够较好地满足电机行业的生产经营需求,为电机行业的可持续发展提供了重要保障。

2)下游行业的关联性及影响

电机产品广泛应用于国民经济的各个领域,特别是大中型电机,广泛应用于冶金、水利、石化、建材、风电等行业。相关产业的快速发展,为电机行业提供了广阔的市场空间,促进了整个电机行业的有序发展。

电机制造企业可以自制或为其他企业生产配套风电设备,而我国风电行业面对巨大的市场空间:首先,我国风能储量巨大;其次,风能作为一种清洁能源,越来越受到各国的重视,我国大力扶植以风电为重点之一的可再生能源产业,随着我国企业掌握、引进、自主开发核心风电技术,风电整机制造行业一定能健康、高速发展。风电行业的发展也为电机制造业开辟了新的发展方向。

4

电机行业政策环境分析

1)电机行业政策历程分析

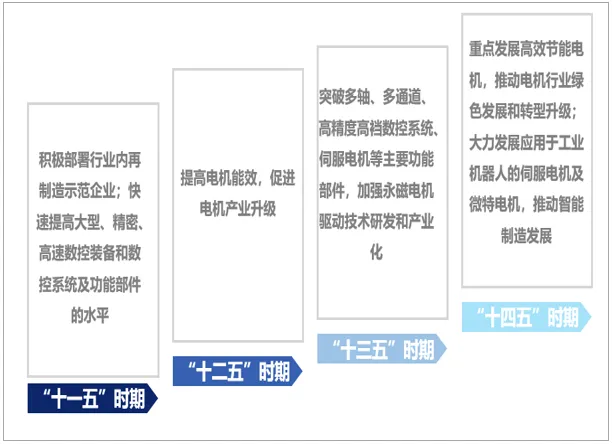

从相关政策历程来看,我国电机行业发展从开始部署大型、精密、高速数控装备及系统发展至推动电机绿色发展及提高智能制造水平。“十一五”规划时期,积极部署行业内再制造示范企业,快速提高数控装备和数控系统及功能部件的水平;“十二五“规划时期,国家持续发展电机,提高电机能效,促进电机产业升级;“十三五”规划时期,国家在要求突破具体的电机产品,包括伺服电机及永磁电机等;“十四五”期间,重点发展高效节能电机,推动电机行业绿色发展和转型升级,大力发展应用于工业机器人的伺服电机及微特电机,推动智能制造发展。

中国电机行业政策历程图

资料来源:智研产业百科

2)重要政策汇总及解读

当前,国家大力发展绿色低碳产业,大力支持高效节能电机的发展,如2021年11月工信部发布《电机能效提升计划》,要求到2023年高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达20%以上;2022年6月发布的《工业能效提升行动计划》提出2025年新增高效节能电机占比达到70%以上。在政策大力支持下,未来节能电机渗透率有望加速提升。

2020年来电机行业重要政策汇总及解读

资料来源:智研产业百科

5

电机行业发展现状分析

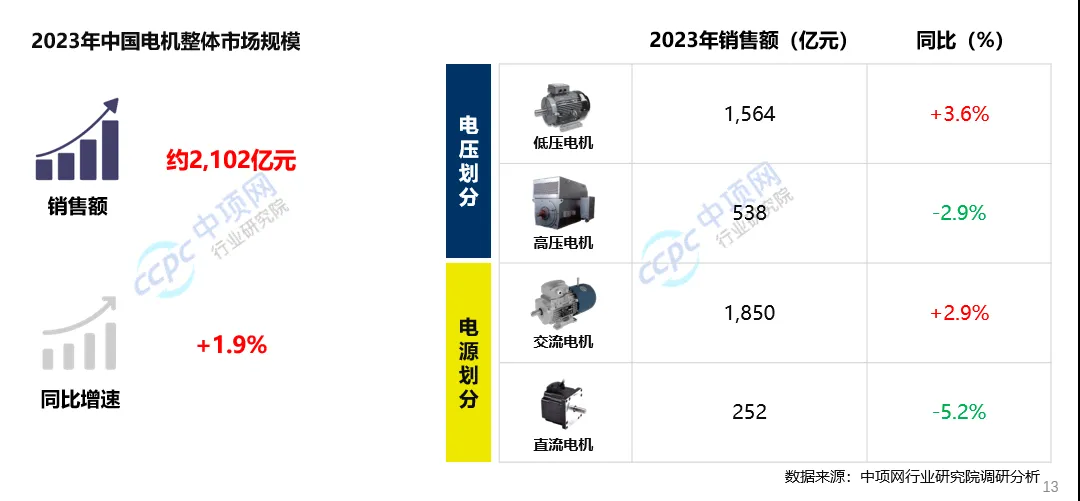

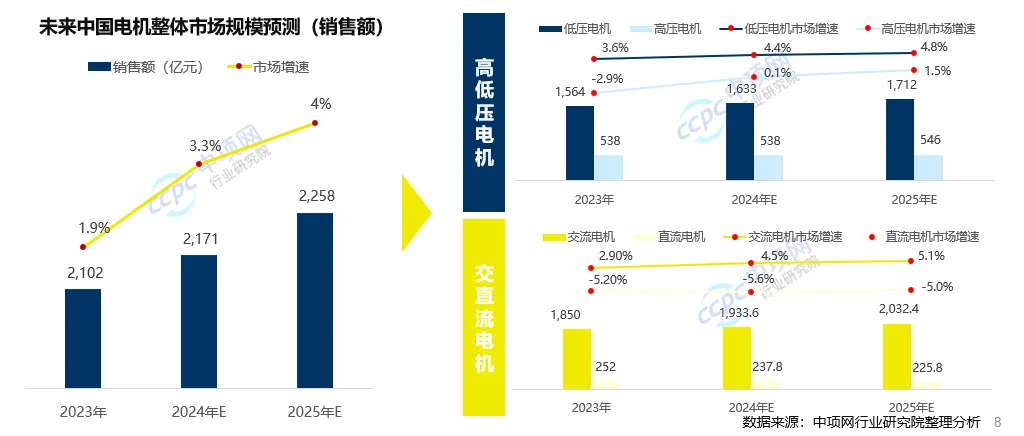

2023年全年电机总产量约103.2万MW,同比下降3.2%),但销售额实现小幅上涨(全年总销额约2,102亿元 ,同比增长1.9%)。

未来,在国家相关政策主导下,中国电机市场下游主要应用领域多保持稳定增长,下游市场的稳定发展保证了电机市场的需求,预计2024~2025年,中国电机整体市场年均增速将保持在3%~4%。

2023年全年电机总产量约103.2万MW,同比下降3.2%),但销售额实现小幅上涨(全年总销额约2,102亿元 ,同比增长1.9%)。

未来,在国家相关政策主导下,中国电机市场下游主要应用领域多保持稳定增长,下游市场的稳定发展保证了电机市场的需求,预计2024~2025年,中国电机整体市场年均增速将保持在3%~4%。

(1)市场规模:

2023年,国内电机整体市场量降额涨,细分市场中高压和直流电机量额齐跌,低压和交流电机与整体市场同频。

2023年,中国电机产量整体处于下滑态势,全年电机总产量约103.2万MW,同比下降3.2%。

细分品类中,按电压划分来看,低压电机产量约87.2万MW,同比下降3.5%,高压电机产量约16.0万MW,同比下降1.2%。

按电源划分来看,交流电机产量约92.6万MW,同比下降2.9%,直流电机产量约10.6万MW,同比下降6.1%。

2023年,中国电机总销售额小幅上升,全年总销额约2,102亿元 ,同比增长1.9%。

细分品类中,

按电压划分来看

,低压电机销额约1,564亿元,同比增长3.6%,高压电机销额量约538亿元,同比下降2.9%。

按电源划分来看,

2023年,交流电机销售额约1,850亿元,同比增长2.9% ,直流电机销售额约252亿元,同比下降6.1%。

(2)进出口情况

电机整体进出口额齐跌,其中交流电机进出口比例齐涨,直流电机进口比例降、出口比例涨。

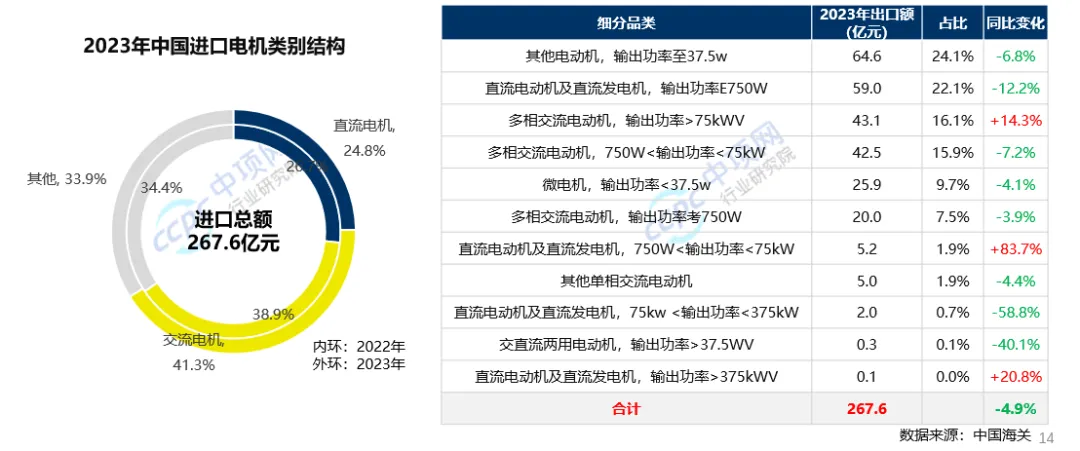

2023年,中国电机进口总额约267.6亿元 ,同比下降约5%。从电机细分品类看,交流电机进口比例有所增加,全年进口占比约41.3%,同比增长2.4%。

其中多相交流电动机(输出功率>75kWV)进口增长14.3%,其余类型交流电机进口均呈不同程度下降。

直流电机进口比例有所下降,进口占比约24.8%,同比下降约2%,其中直流电动机及直流发电机(750W<输出功率<75kW)和(输出功率>375kWV)进口分别增长84%、21%,其余类型直流电机进口均呈不同程度下降。

2023年,中国电机出口总额约934.6亿元 ,同比下降约1%。从细分品类看,交流电机和直流电机出口比例均呈小幅增加,同比分别增长0.3%、0.4%,其中交流电机中多相交流电动机(输出功率>75kWV)出口增长较快,同比增长16.2%,其余类型交流电机出口多呈现不同程度下降。直流电机中直流电动机及直流发电机(输出功率>375kWV)和(750W<输出功率<375kW)出口增长较快,同比分别增长54%、13%。

(3)市场竞争格局

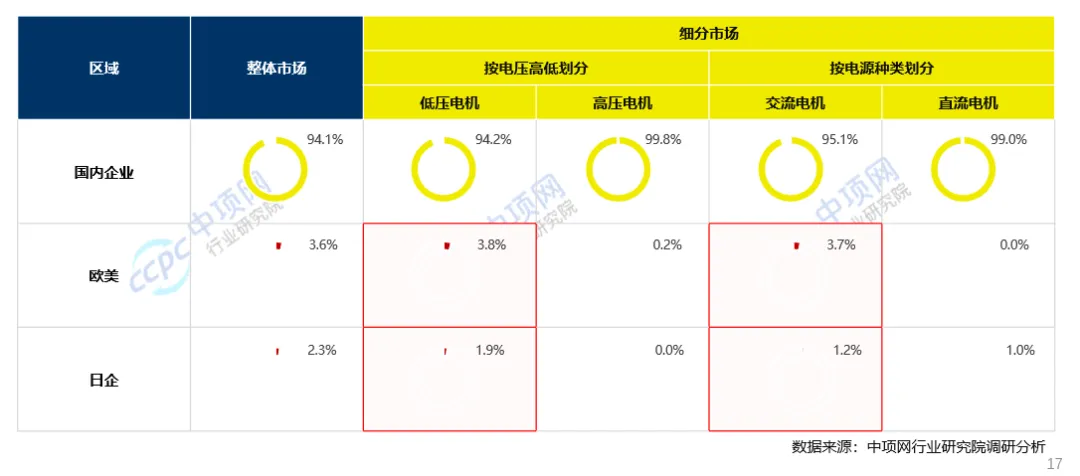

(1)国内企业占据9成以上市场,国外企业在低压电机、交流电机更具竞争优势。

2023年,中国电机整体市场中,国内企业占据约94%市场份额,国外企业占据约6%市场份额,其中欧美企业占比约3.6%,日本企业占比约2.3%。

从细分市场看,国外企业主要在低压电机和交流电机市场占据相对较高的市场份额,其中低压电机市场中国外企业约占5.7%市场份额(欧美企业3.8%、日本企业1.9%),交流电机市场中国外企业约占4.9%市场份额(欧美企业3.7%、日本企业1.2%)。

2023年中国电机市场竞争格局(国内外企业)

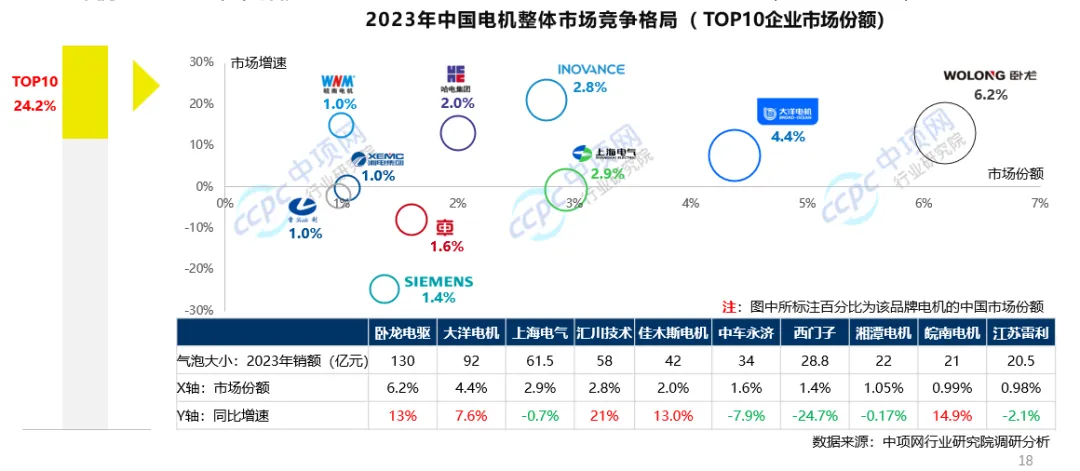

(2)国内电机整体市场集中度偏低,TOP10企业市场份额不足四分之一。

2023年,中国电机整体市场中,TOP10电机企业占据约24%的市场份额,其中卧龙电驱市场份额最高,全年电机销售额约130亿元,市场占比约6.2%,其次是

大洋电机

92亿元(4.4%)、上海电气62亿元(2.9%) 、汇川技术58亿元(2.8%)等,国外电机厂商中仅西门子进入TOP10,市场占比约1.4%。另外TOP10中卧龙、汇川、

佳电

、皖电市场增长较快,增速均超10%,西门子下滑较大,降幅超20%。

细分市场中,高压电机市场集中度相对较高,TOP10电机企业占据约30%的市场份额,直流电机市场集中度偏低,TOP10电机企业占据约10%的市场份额,低压电机和交流电机TOP10电机企业分别占据约23%、26%的市场份额。

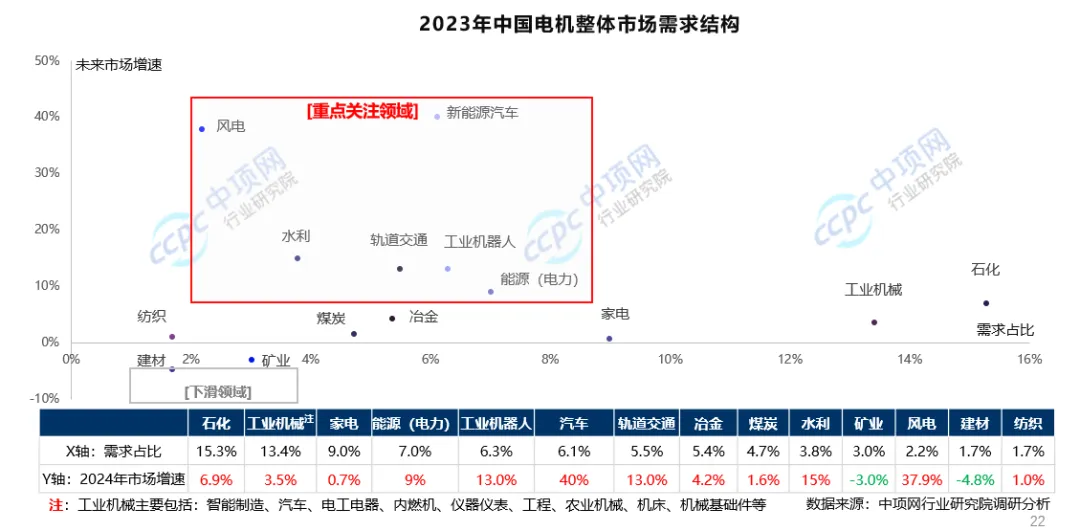

下游市场需求结构特征

目前中国电机下游需求市场中,石化、工业机械、家电是其三个重要应用领域,其需求占比分别占到15.3%、13.4%、9%。三大领域总需求占比近40%。

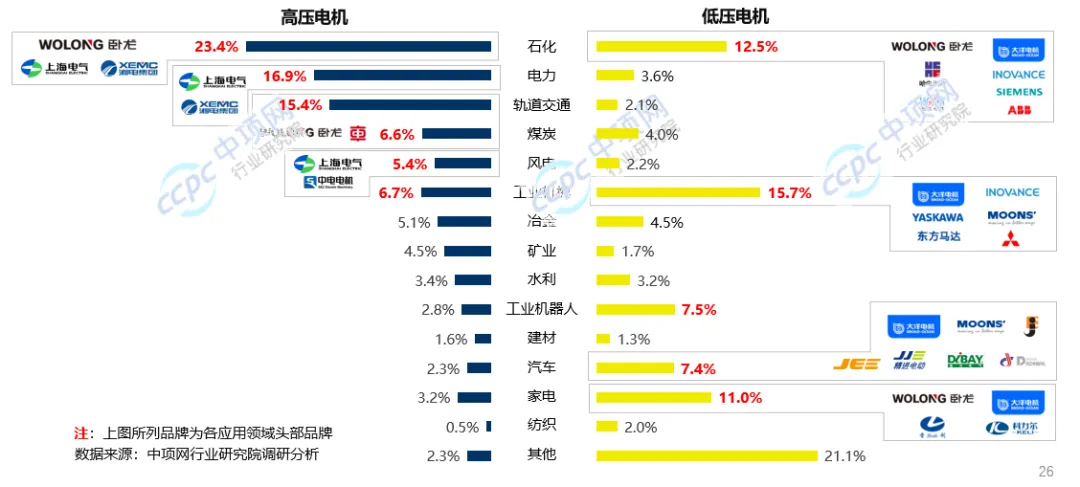

按电压划分细分市场来看,目前中国高压电机主要应用于石化、电力、轨道交通、煤炭、风电等领域,其中石化需求占比最高,约占23%,其次是电力,轨道交通、煤炭,需求占比分别达到16.9%、15.4%、6.6%。低压电机主要应用于工业机械、家电、石化等领域,其中工业机械需求占比最高,约占16%,其次是石化、家电,需求占比分别达到12.5%、11%。

2023年中国高/低压电机市场需求结构

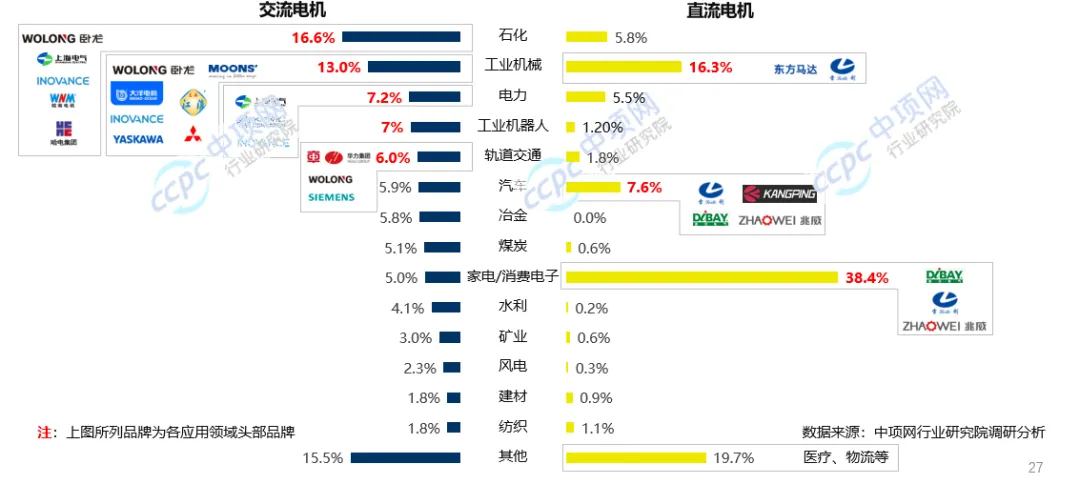

按电源划分细分市场来看,目前中国交流电机主要应用于工业机械、石化、家电、电力等领域,其中石化需求占比最高,约占16.6%,其次是工业机械、电力、工业机器人,需求占比分别达到13%、7.2%、7%。直流电机主要应用于家电、工业机械、汽车等领域,其中家电需求占比最高,约占38.4%,其次是工业机械、汽车,需求占比分别达到16.3%、7.6%,其他领域中医疗、物流需求占比较高。

2023年中国交/直流电机市场需求结构

中国电机市场未来发展趋势预测

2024~2025年中国电机市场规模预测

传统产业中石化、工业机械、电力、水利、轨道交通保持稳定增长,家电行业增长乏力,建材、采矿业持续下滑。新兴产业中工业机器人、新能源汽车、风力发电在政策推动下持续快速增长。

未来,在国家相关政策主导下,中国电机市场下游主要应用领域多保持稳定增长,石化、工业机械在国家政策引导下仍将保持稳定增长,加之在“双碳目标”目标指引下,石化、工业机械倡导绿色发展(节能、高效、减排),电机能效升级将成为各领域助力“双碳”目标实现的关键一环,所以两大领域依然是电机行业需求拉动的重要板块。

其他传统领域中,电力在新能源汽车等行业的推动下需求将进一步增长,水利、轨道交通国家制定了明确规划目标,市场增长客观,所以电力、水利、轨道交通依然是电机市场重点关注的传统领域。

新能源汽车、工业机器人、风电(双碳目标的指引)在国家政策支持和引导下其行业发展前景可观,新兴行业也是电机市场(尤其是伺服电机)未来重点关注的领域。在此环境下,预计2024~2025年,中国电机整体市场年均增速将保持在3%~4%。

细分市场中,低压电机和交流电机是市场主流品类,预计其未来两年市场增速仍将保持4%~5%。

高压电机由于石化、电力、工业机械在政策支撑下稳定增长,预计其需求将小幅增长,未来两年市场增速在1%左右。直流电机由于技术陈旧、价格高、下游家电等主要市场增长乏力等因素影响,未来市场可能持续下滑,预计未来两年市场增速在-5%左右。

中国电机招投标项目投资情况

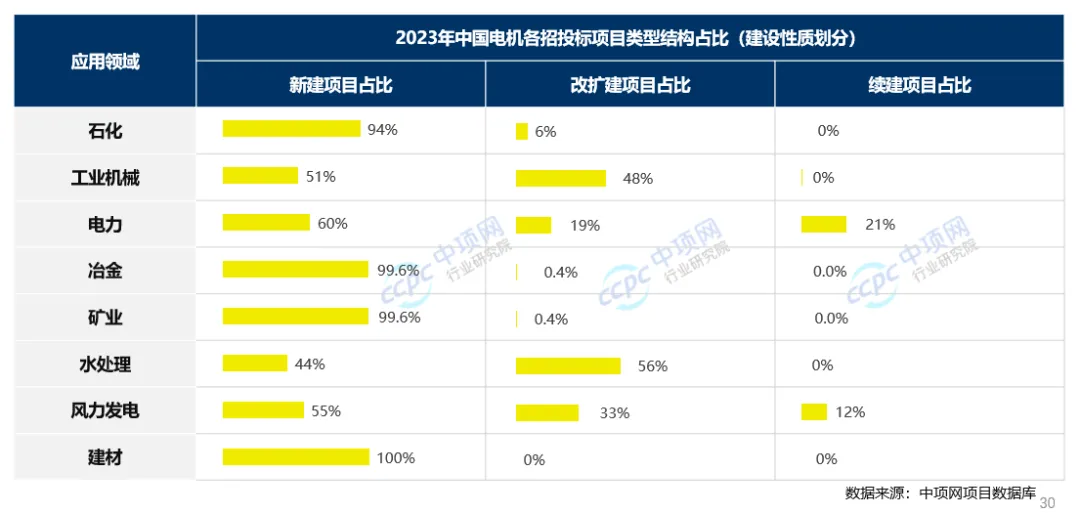

附表1- 2023年中国电机招投标项目投资结构[建设性质划分]

据中项网招投标数据显示,2023年,中国电机行业下游需求领域中,多数应用领域招投标项目主要是新建项目,其中石化、冶金、矿业、建材90%以上项目为新建项目,工业机械、水处理、风电改扩建项目占比较多,电力、风电行业续建项目占比相对高于其他领域。

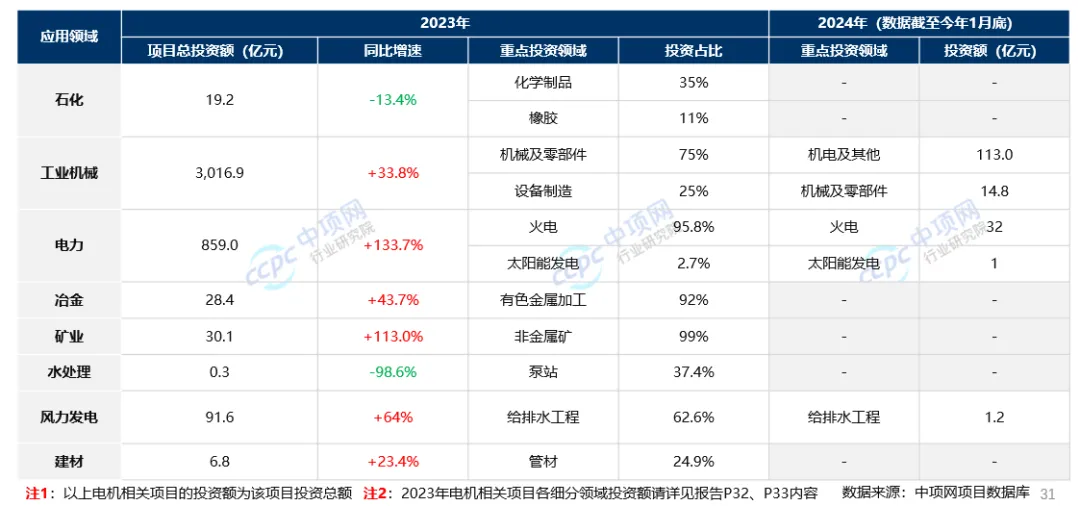

附表2-2023年中国电机招投标项目投资情况[整体]

据中项网招投标数据显示,2023年,中国电机市场相关招投标项目中,工业机械领域投资规模最大,投资总额超3千亿元,电力、矿业、风电领域投资增幅度较大,分别增长了133.7%、113.0%、64%,石化、水处理投资规模下滑,其中水处理投资规模下滑近1倍。

附表3-2023年中国电机招投标项目投资情况[细分领域]

磁性材料

和电机之间有着密切的关系。电机通过磁场中的相互作用和电流相互作用来实现运动,而磁性材料是产生这种磁场的关键。作为电机磁性材料核心供应商的专注磁石加工60余年,公司生产的瓦形磁铁、弧形磁铁、方形、异形磁铁等各种形状的磁铁,具有耐高温,高磁能积和强磁性的特点,在电机中广泛适用,在汽车、5G通讯、家用电器、工业自动化设备、医疗等领域应用。

更多资讯

铜市场分析评论:短期波动中孕育长期增长动力

全球铜供应缺口与空头情绪的较量,今日铜价迎六连跌

最新资讯

铜包铝:为什么它在同轴电缆里是工程材料, 在网线里却备受争议?

半导体引线框架铜合金,为什么高端产品难做?

镀锡铜丝:为什么这么常用, 又为什么有时反而焊不上?

空调铜管为什么不是越纯越好?含磷的TP2反而成了主流

推荐产品

精密挤压棒

高精度锌白铜板带

高精度黄铜带

法兰式蜗轮中线蝶阀