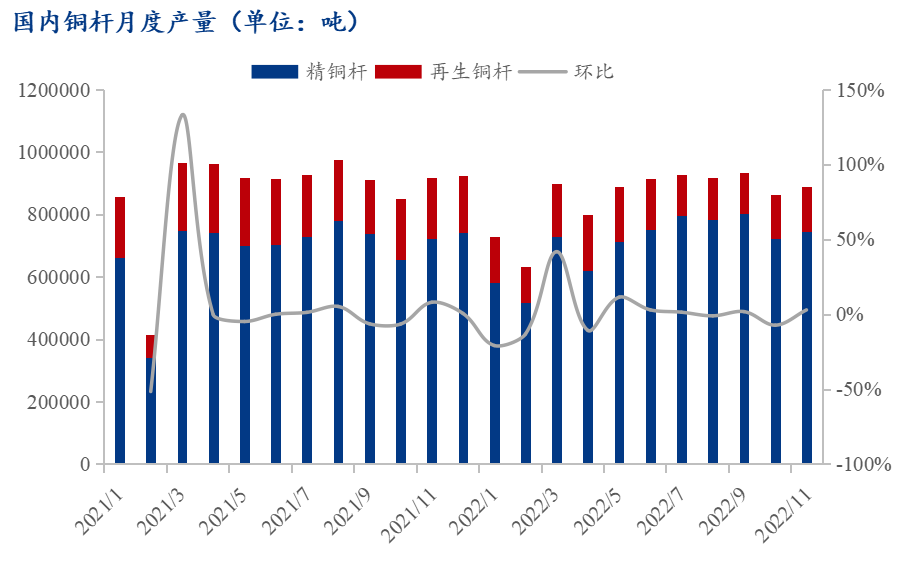

11月国内铜杆产量合计88.9万吨,精铜杆、再生铜杆产出均有回升表现,较10月而言增产近2.5万吨,环比增长2.84%,同比下滑3.3%;其中增产主要表现在精铜杆端,前期受疫情影响市场目前已经得到有效控制且检修皆以基本完成,华东、华南市场恢复正常交易,对市场铜杆供应有一定提振;反观再生铜杆端,11月产出虽有增加但主要产出地区受疫情影响,原料储备低的实际情况很大程度限制产出大幅回升。

数据来源:Mysteel

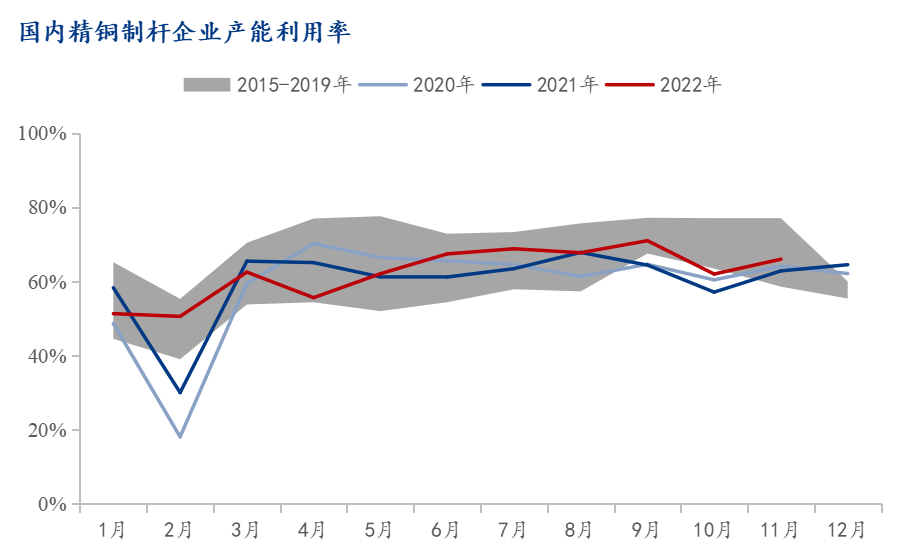

一、加工费小有回落 精铜杆产出回升明显

据调研57家样本企业,总计产能1374.5万吨,2022年11月全国精铜制杆产量为74.58万吨,环比增加3.03%,同比增加3.34%;2022年11月精铜制杆产能利用率为66.02%,环比上升9.02%,同比下滑2.83%。

数据来源:Mysteel

前期因高月差影响的企业11月陆续恢复生产,且月内交割月差收缩,企业生产表现平稳,精铜杆企业整体产量回升明显。11月整体产出达到预期,月内检修的企业少,同时个别企业计划在四季度冲量完成年初生产目标,因此生产积极性较为活跃;但不可忽视的是,依然有个别企业已确定无法完成年度目标,生产节奏以稳为主。月内疫情也影响企业生产,如华南、华北一带个别企业均有一定程度减产,极个别停产,但普遍周期不长,因此产量影响较小,另外还有一些企业认为后续调整生产节奏便可补充。

数据来源:Mysteel

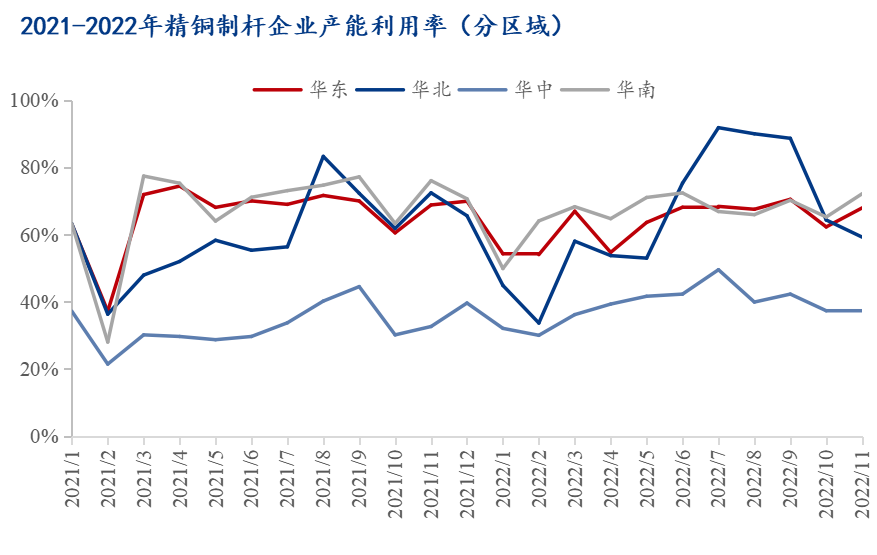

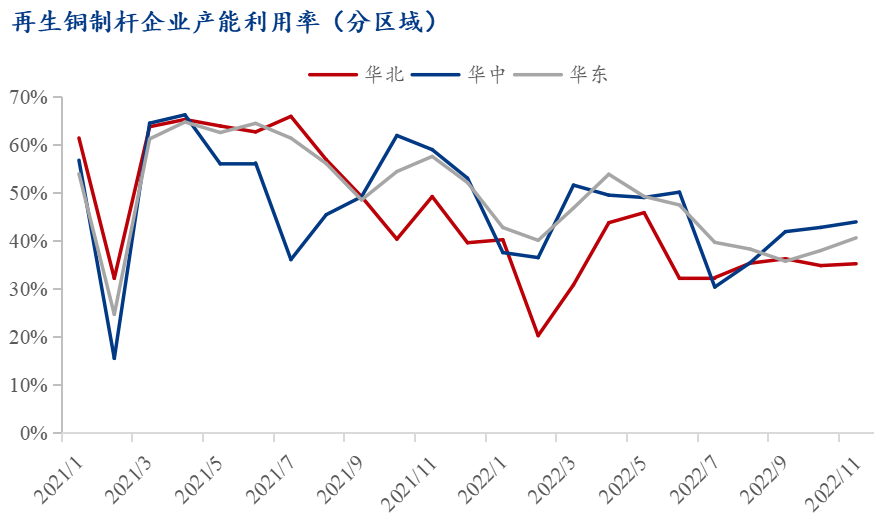

分区域来看,11月除华北市场外,华东、华中、华南整体产出皆有回升或者持平;华北市场产出表现区别于其他市场的主要原因在于区域受疫情影响较大,河北、天津一带11月疫情管控时间长且严格,再加上华北冬季致使终端表现下滑,从数据表现来看,华北市场11月产能利用率下滑5个百分点;华东、华南市场11月产出回升幅度分别为5.6%和6.9%,据厂家反馈,11月这两区域内铜杆企业疫情影响相对缓解,且因前期减停产企业11月开始正常生产交付订单,故产能利用率有大幅提振。

数据来源:Mysteel

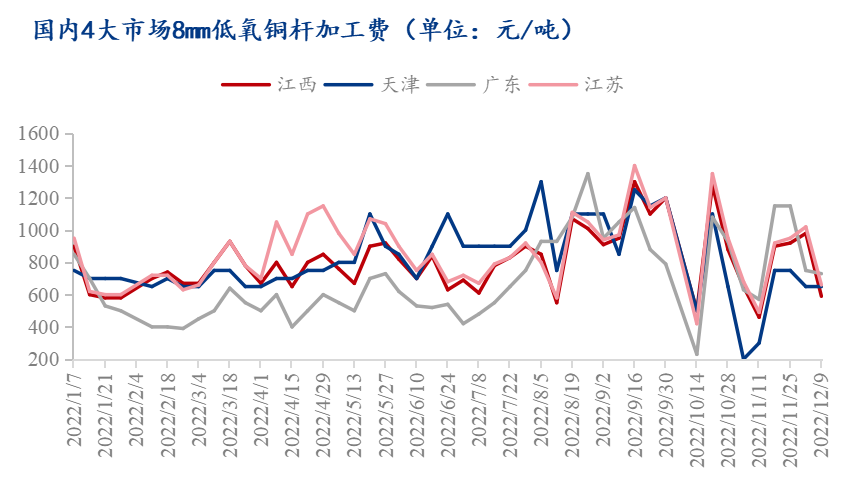

11月市场加工费整体呈现先抑后扬走势,交割前后依然存在明显价差,但较10月变化幅度有所收窄。月内广东市场价格基本占领高位,其实际成交表现却并无大幅增长,虽月内产出明显回升,但也是对比10月低水平产出而言。从各市场来看,华东市场加工费自高位回落,市场整体交投表现不佳,尤其是在铜价连续走高之后,部分厂商迫于成品压力开始低价报盘清理厂内库存;华北市场加工费月内处于国内市场低位,当地疫情以及北方雪季来临导致需求持续下滑,厂家开始下调产能以及加工费适应市场变化;华南市场受疫情影响,当地原料供应出现阶段性短缺,导致当地部分厂家月内开工不足,且迫于高升水压力加工费持续处于高位。

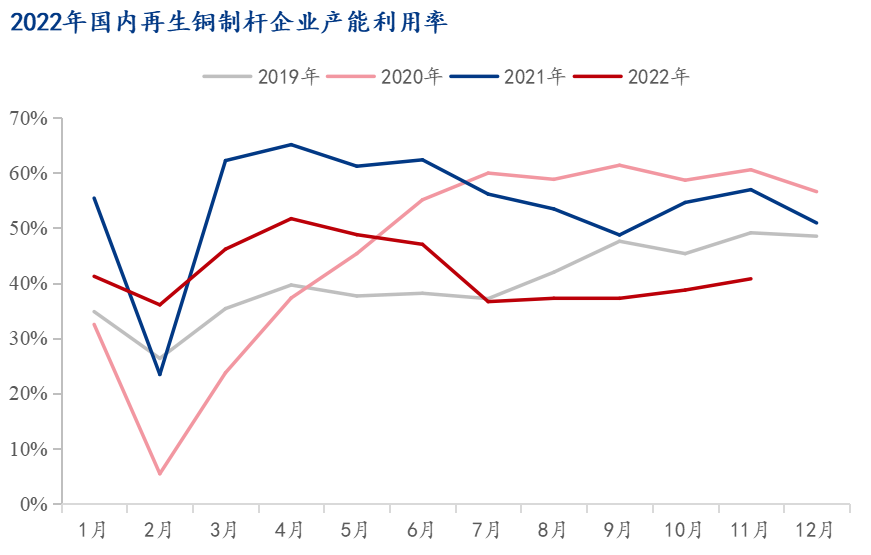

二、疫情影响相对有限 再生铜杆继续回升

据调研37家样本企业统计,总计产能427万吨,2022年11月再生铜杆产量为14.32万吨,环比增长1.87%,同比下滑27.54%;11月再生铜杆企业产能利用率为40.79%,环比增长2.04%,同比下滑28.38%。

数据来源:Mysteel

11月再生铜杆产能利用率环比继续回升,但整体回升幅度较小,且仍处于历史同期低位。目前市场精废铜杆价差依然是相对利好再生铜杆消费,因此再生铜杆企业生产积极性保持不错;但由于国内疫情的反弹,导致部分厂家原料到厂不及时,且部分再生铜货商惜售心态提升,再生铜杆企业原料采购困难,在前期原料到厂不及时而新货源要价高的压力下,铜杆企业原料储备限制生产继续回升。另一方面,华北一带受疫情影响明显,当地出现了阶段性的再生铜杆企业停产的情况,但好在整体持续时间相对较短,影响产量有限,但据部分厂家反馈而言,主要影响产量基本集中于12月份,除了因季节性因素影响终端需求转冷外,12月多地开始集中爆发疫情,预计再生铜杆12月产出或面临较大幅度下滑。

数据来源:Mysteel

分区域看,11月各市场产能利用率表现基本一致,皆有不同程度提升;其中华东区域增产表现最为明显,主要也是由于前期疫情影响逐渐消散以及华北等市场需求转移至华东市场,一定程度带动区域市场铜杆消费,但再生铜杆整体消费依旧处于相对较低水平现状不变,故增幅也不大;华北、华中市场而言,11月区域内都受到突发疫情的干扰,好在持续时间相对较短且控制得当,区域内铜杆消费虽有减弱,但当地终端企业的消费需求开始集中,一定程度遏制了下滑趋势。

数据来源:Mysteel

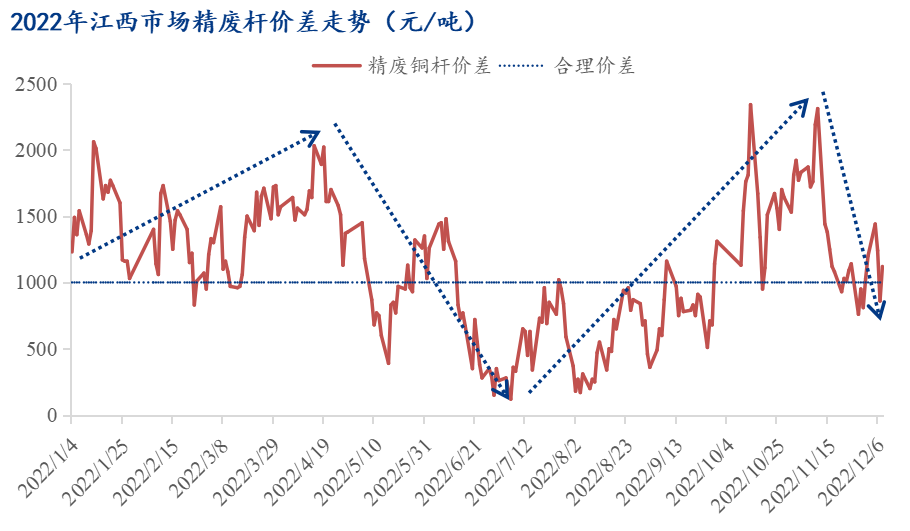

精废铜杆价差方面,月内市场精废铜杆价差环比回落表现明显,市场价差的收窄主要来源于再生铜杆现货价格坚挺,而低价精铜杆货源不断冲击市场所致。市场再生铜杆企业因原料到厂少且价格调价空间小,价格的相对坚挺一定程度拉低市场精废铜杆价差,从目前表现来看,近期精废杆价差围绕合理价差的水平上下波动,在再生铜原料、铜杆现货价格坚挺的阶段内,较难有很大幅度拉升。

三、需求:市场拿货表现不佳 低价货源短期引领市场未形成浪潮

市场整体需求表现不佳,部分铜杆企业11月整体成交量环比收缩,主要是由于月内铜价接连走高,同时国内疫情分散式反弹,导致市场下游企业拿货积极性有所减弱;随着冬季到来,终端行业开工下滑也是另一主要原因。从各地区来看,华东市场整体成交小幅下滑,受限于部分低价铜杆货源抢占市场的情况,主流价格、特殊价格竞争明显,但低价货源成交也并不理想,由于下游部分线缆企业产能利用率开始回落,虽低价货源短期引领市场但“难成气候”;华北市场受疫情影响,河北、天津一带小型线缆企业出现规模化的停产,需求受挫;而东北一带受季节性因素影响,需求也明显下滑;华南市场成交未见明显好转,当地疫情对于局部地区的企业影响相对突出。但前文提到,精铜杆、再生铜杆产出皆有回升,按理需求不应如此低迷,但据实际调研了解,11月国内铜杆企业厂内成品库存皆有增长情况,企业增产的量多数囤为厂内库存并未投入市场。

四、预测:年末清算在即 市场或进入低价混战阶段

进入12月,随着国内疫情管控陆续放开,市场流动性开始逐步提升,企业生产、销售开始进入恢复期,而市场又面临来年长单谈判期以及年末清算阶段,从生产上来看,部分企业在12月或有加大马力生产的计划以达成年内原定指标;但由于疫情、冬季能耗管控影响,部分企业较难实现生产指标,因此12月产出并无较大幅度提升;在生产供应不断增加的背景下,冬季来临对市场终端行业开工、消费有一定的打击,因此需求端难见明显增长;在需求预期偏弱而年末结算将至的双重压力下,后续或许将出现市场价格混战,部分企业将通过低价出货及时回笼资金,预计12月市场价格竞争将抬到新的水平线上。(Mysteel)