导航

导航

网站首页

产品中心

铜管材

毛细管

覆塑铜管

高强度铜锡合金管

高强度铜铁合金管

无氧铜管

大散盘管

内螺纹铜管

水平复绕盘管

空调直管

蚊香盘管

铜水管

保温管

紫铜管件(欧标)

紫铜管件(美标)

铜板带材

高导抗电弧碲铜带

高精度锡黄铜带

高精度紫铜带

高精度黄铜带

高精度锡磷青铜带

高精度锌白铜板带

铅黄铜板

锌白铜板

合金棒材

铬锆铜棒

硅青铜棒

碲铜棒

精密铅黄铜棒

精密无铅黄铜棒

普黄铜棒

易切削黄铜棒

无铅环保铜棒

无铅环保铜锭

锡锌铅青铜棒

抗脱锌铜棒

精密挤压棒

异形锁体棒

锡青铜棒

合金线材

精密普黄铜圆线

精密普黄铜扁线

铜线杆材

镀锡铜线

电工圆铜线(单丝)

电工圆铜线(并线)

电工圆铜线(绞线)

电工圆铜线(2.6mm)

电工圆铜线(3mm)

电工圆铜杆(8mm)

电工用铜线坯

铜排材

TM紫铜排

T2、TU2紫铜棒

异型铜排

盘圆

卷排

电磁线

直焊性聚氨酯漆包铜圆线QA(UEW)

尼龙复合漆包线QA/N(UEW/N)

聚酯漆包铜圆线QZ(PEW)

聚酯亚胺漆包铜圆线QZY(EIW)

聚酯亚胺/聚酰胺酰亚胺复合漆包铜圆线Q(ZY/XY)(EI/AIW)

漆包铜扁线Q(ZY/XY)(EI/AIWB/200)

变频电机用抗电晕漆包铜圆线Q(ZY/XY)/200-BP

阀门

燃气阀门系列

给排水阀门系列

暖通阀门系列

铸钢铸铁阀门系列

稀土钕铁硼永磁材

低牌号磁钢(N系列/M系列/H系列)

高牌号磁钢(SH/UH/EH/AH系列)

双高牌号磁钢(高剩磁/高矫顽力)

磁钢组件

业务单元

金田铜带事业部

金田铜板事业部

金田铜排事业部

金田合金棒线事业部

金田铜棒事业部

金田新材料事业部

金田铜管事业部

金田紫铜管件事业部

金田电材事业部

杰克龙精工事业部

科田磁业

关于金田

资讯中心

新闻中心

金属行情

行业研究

资料下载

联系金田

Language

简体中文

English

quanjing

金田铜业产业官网

新闻资讯中心

铜供需整体偏强,关注金融市场风险

铜供需整体偏强,关注金融市场风险

发布时间:2022年7月15日

|

文章来源:铜信宝

|

浏览次数:2,227

|

访问原文

主要观点:

1、2022 年上半年,国内铜价先涨后跌,截至 6 月 22 日收盘沪铜主力合约跌至 67000 元/吨附近,收回年内全部涨幅后持续走弱。

2、国内方面,2022 年上半年国内精铜需求增速高于供应增长。尤其3 月国内精铜表观消费同比增长超过 10%,大幅高于国内铜供应增速。

3、2022 年 1-4 月境外精炼铜产量 490 万吨,同比较 2021 年多生产约 13.18 万吨,同比增幅 2.76%,低于国内精铜增速(3.85%)。

4、供需方面,1-4 月全球精炼铜呈现过剩,主要受二月消费中国淡季拖累;4 月-6 月下旬全球精炼铜呈现短缺,整体缺口超过 7 万吨。

5、需求端,下半年国内精炼铜需求可能延续低增长甚至存在继续回落风险。1-5 月国内精炼铜表观消费 640 万吨,同比增长 5.66%,较2021 年同期增长 34.3 万吨。

6、2022 年 1-4 月境外精炼铜表观消费 316 万吨,同比 2021 年增长2.94%,折 9 万吨铜。预计全年需求增量可能在 20-25 万吨,增速约2%。

一、行情回顾

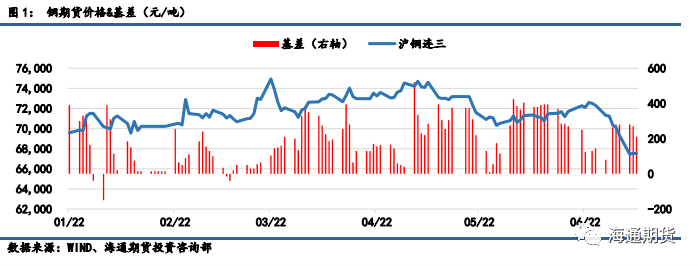

2022 年上半年,国内铜价先涨后跌,截至 6 月 22 日收盘沪铜主力合约跌至 67000 元/吨附近,收回年内全部涨幅后持续走弱。从上半年的行情看,尽管受到疫情影响,国内铜需求依然实现了较好增长。同期尽管境外需求增速不及国内,但仍高于全球铜矿供应的增长速度。一方面新增的铜需求不断提升,新能源和储能等产业的发展使得下游的用铜强度进一步提升;另一方面全球铜矿的生产依然在不间断的罢工、劳资谈判以及疫情影响下进展缓慢,共同导致了铜的供需偏紧局面。6 月上旬以来的价格持续下行更多的是市场对于宏观层面的反应。境外发达国家持续的高通胀导致主要央行逐步开启加息周期,5 月美国通胀数据走高后美联储于 6 月会议宣布加息 75 个基点引发市场恐慌,导致金融资产价格出现普遍的回落。市场担忧在美联储短期快速收紧货币政策的情况下,违约风险和流动性风险大幅抬升,因此形成了对风险资产的抛售。

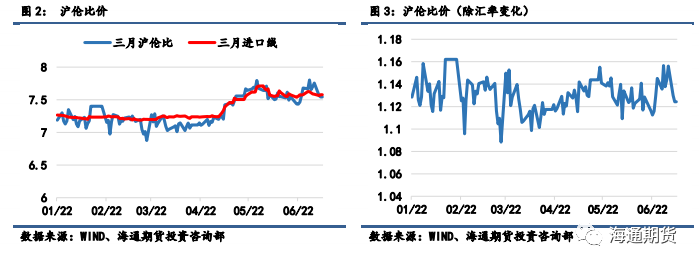

比价方面,上半年沪伦比价自 4 月后持续走高,主要原因在于美联储加息的背景下美元汇率持续走强,造成三月沪伦比价自 7.2 附近大幅走高至 7.5 以上。而从去除汇率影响的比价数据看,2022 年上半年沪伦比整体区间波动,截至 6 月 22 日在 1.124 左右,在接近一季度的最高水平后回落。从进口利润情况看,年内大部分时间的盘面进口利润并不能实现盈利,但 4 月比价走高后盈利时间明显增加,6 月下旬再次回落。

二、精炼铜平衡

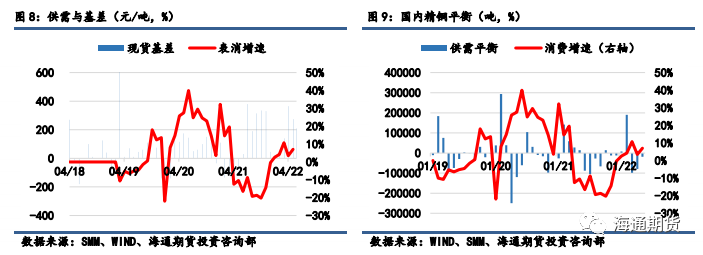

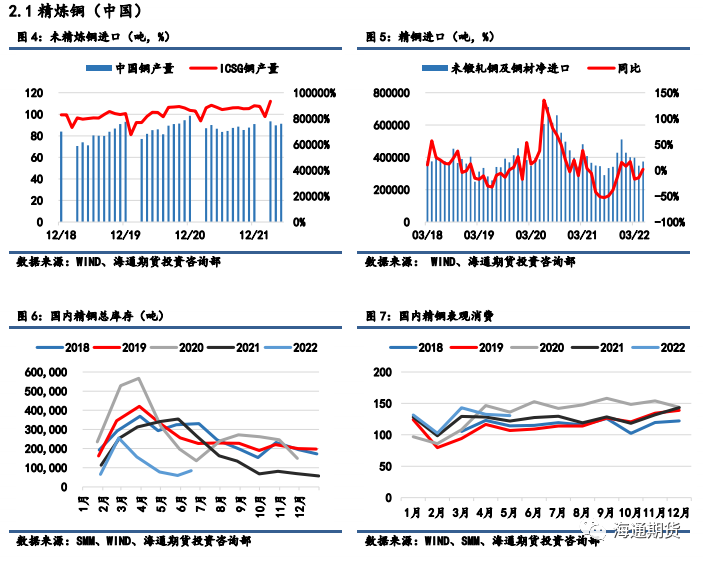

国内方面,2022 年上半年国内精铜需求增速高于供应增长。尤其 3 月国内精铜表观消费同比增长超过 10%,大幅高于国内铜供应增速。具体来看,1-5 月国内精铜总供应在 641 万吨,同比增长 2.09%,主要是国内精铜产量增长拉动。据统计局数据显示 1-5 月国内精炼铜产量 445.5 万吨,同比增加 17.7 万吨,增幅 4.14%。进口方面,1-5 月国内未锻轧铜及铜材净进口 195 万吨,较 2021 年同期减少 4.64 万吨,同比下降2.32%,主要是 3、4 月份进口数量出现较大负增长,与沪伦比价显示的上半年主要进口亏损区间重叠。总体来看,1-5 月进口占国内精炼铜供应比重整体下降 3 个百分比。需求方面,2022 年上半年国内精炼铜的表观消费表现较好,一季度位于近 5 年来的高位,同期仅低于 2021 年需求表现,但 4、5 月以来呈现较为明显的下行趋势。具体来看,1-5 月国内精炼铜表观消费 640 万吨,同比增长 5.66%,但二季度消费增速大幅回落,5 月消费增速较 4 月有所回升,略高于 7%。2022 年 1-5 月国内精铜供需整体呈现小幅过剩,累计过剩不到 2000 吨,主要受到 2月淡季大幅。受供需缺口影响,国内精炼铜库存 3 月以来快速回落,自 2 月底的 25.5 万吨附近下降至 6月中旬的 8.5 万吨附近,旺季表现早于往年且去库速度较快。3 月开始的大幅去库造成了库存紧张,对现货形成支撑。从基差表现看,上半年上海地区现货铜持续正基差,3 月以来整体高位,最高超过 500 元/吨。

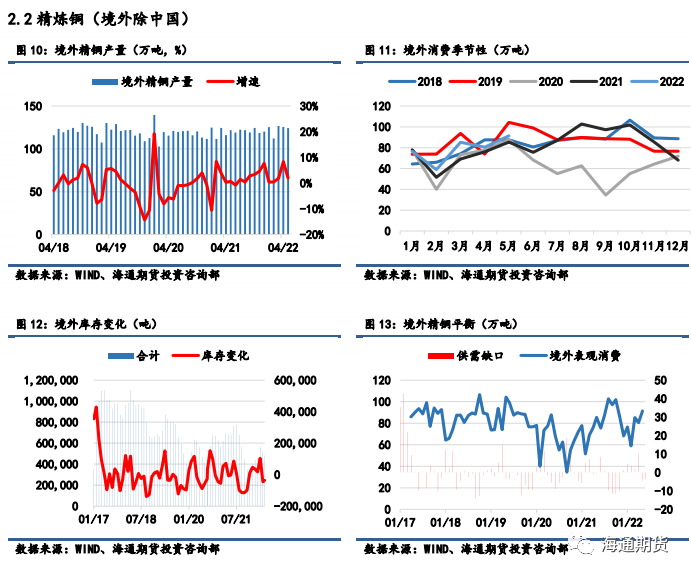

境外方面,通过对国际铜研究小组的数据整理,我们看到 2022 年 1-4 月全球除中国外的地区精铜产量呈现较快的增长。具体来看,2022 年 1-4 月境外精炼铜产量 490 万吨,同比较 2021 年多生产约 13.18 万吨,同比增幅 2.76%,低于国内精铜增速。境外精铜占全球产量比重一季度较整体稳定,截至 4 月在 58%左右。消费方面,2022 年境外精炼铜表观消费同样位于偏高水平,略低于 2019 年。据海通期货测算,2022 年 1-4 月境外精炼铜表观消费 316 万吨,同比 2021 年增长 2.94%,折 9 万吨铜。从月度情况看,上半年境外消费高峰主要是 3、4 月份,同比增速分别为 23%、11%。平衡方面,尽管需求保持较好增长,但 1-4 月境外供需仍然呈现过剩,过剩数量约 20 万吨。截至 6 月中旬境外供需过剩大幅收窄至 12 万吨,主要是 5、6 月持续去库。从原因上看,上半年境外供应整体相对稳定,需求变动对平衡表施加的影响较大。下半年随着美国加息后消费的压力加大,供需预计再度转弱。

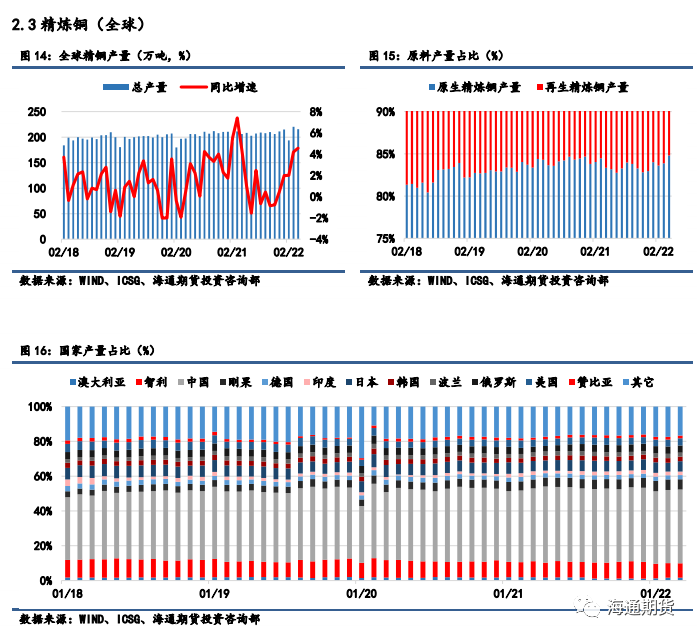

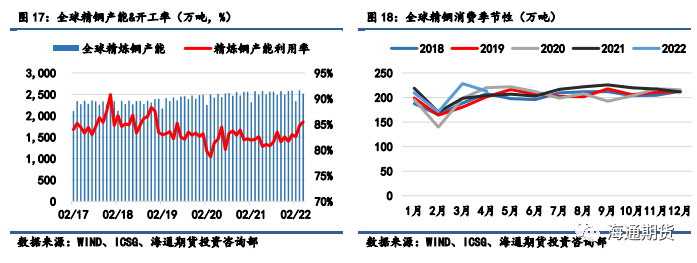

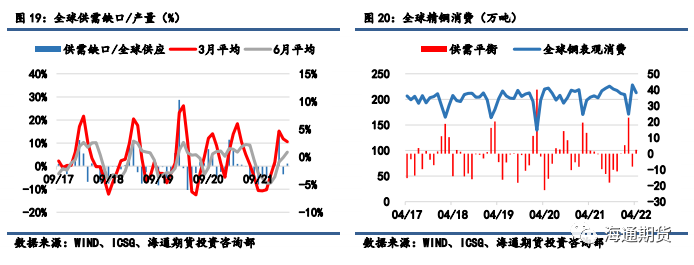

据 ICSG 数据,2022 年 1-4 月全球精铜产量整体上升,但增速偏低。具体来看,1-4 月全球精炼铜产量 844 万吨,同比增长 3.22%。其中 1、2 月产量增速较低,在 2%附近。3 月产量 22 万吨,同比增长 4.21%,4 月产量环比下降 5 万吨,但同比增速较 3 月略有提升。从来源看,2022年上半年产量的增长主要来源于原生铜占比的增加,铜矿产出增加的同时再生原料整体维持稳定。截至 4 月全球原生铜产量占比接近 85%,位于近五年来的最高水平。产能方面,截至 2022 年 4 月,全球精炼铜冶炼产能小幅回落。据 ICSG 统计,4 月全球精炼铜产能 250.2 万吨/月,较 2021 年底的 258.4 万吨/月减少 8.2 万吨/月。4 月开工率较 2021 年 12月的 81.7%攀升至 85.5%,位于最近 5 年的中位水平。消费方面,2022 年 1-4 月全球精炼铜消费整体高位,1-3 月消费水平位于近 5 年来的最高值。4 月全球精炼铜表观消费 213 万吨,环比较 3 月明显回落。考虑到 3 月以后国内的消费大幅减少,截至 6 月生产已经逐步恢复,下半年国内消费预计不会再出现明显的回落。境外方面,从历史数据看下半年消费普遍好于上半年,但近几年下半年的季节性特征不明显,考虑到境外加息周期的展开以及主要用铜领域房地产受到的影响,预计即使在宏观稳定的情况下境外需求可能也不会出现超预期增长。2022 年全球铜消费的季节性可能不明显,下半年主要关注 9 月前后旺季情况。供需方面,1-4 月全球精炼铜呈现过剩,主要受二月消费中国淡季拖累;4 月-6 月下旬全球精炼铜呈现短缺,整体缺口超过 7 万吨。

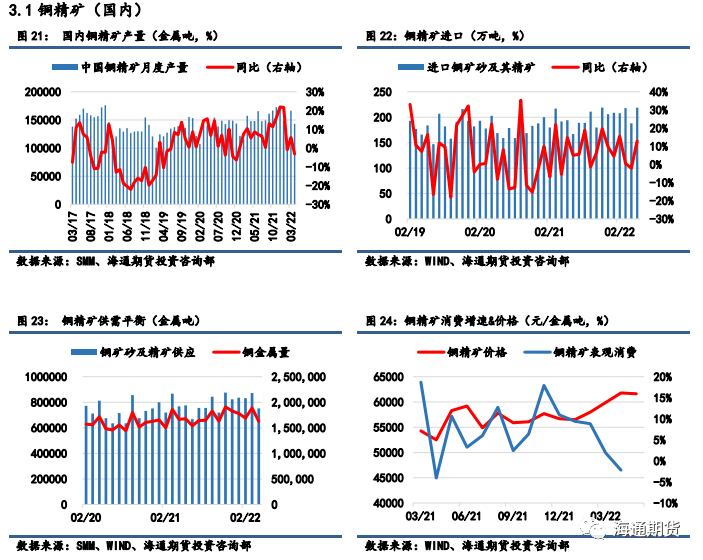

原料方面,据 SMM 数据显示:2022 年一季度国内铜精矿产量增速大幅回落,4 月产量 14.32万金属吨,同比下降 3.09%。从各省的产量情况看,四川、江西、河南、云南、广西产量均较2021 年底出现大幅下降,尤其铜资源大省江西与四川,铜精矿产量自 2021 年 12 月的 2.4、3.1万金属吨下降至 0.81、0.29 万金属吨,降幅分别在 66%、90%。进口方面,1-5 月国内进口铜矿砂及精矿数量整体维持较快增长,其中 2 月、5 月进口增速分别达到 15.56%、12.84%,其余除 4 月同比下降 2%以外均维持正增长。1-5 月累计进口铜精矿 1041万吨,同比 2021 年同期多进口近 60 万吨,同比增幅 6%。供需方面,2022 年 1-4 月国内铜精矿供应量约 280 万金属吨,较 2021 年同期增长 12 万金属吨左右,同比增长 4.5%。1-4 月国内铜精矿表观消费量约 279 万吨,同比小幅增加约 4.3%,较2021 年同期增加 11 万金属吨。总体看来,1-4 月国内铜精矿整体呈现小幅缺口,据海通期货测算1-4 月缺口在 1350 金属吨左右,平均每月约 337 吨。上半年铜精矿的特点主要是供需双增、缺口收窄、价格上行。

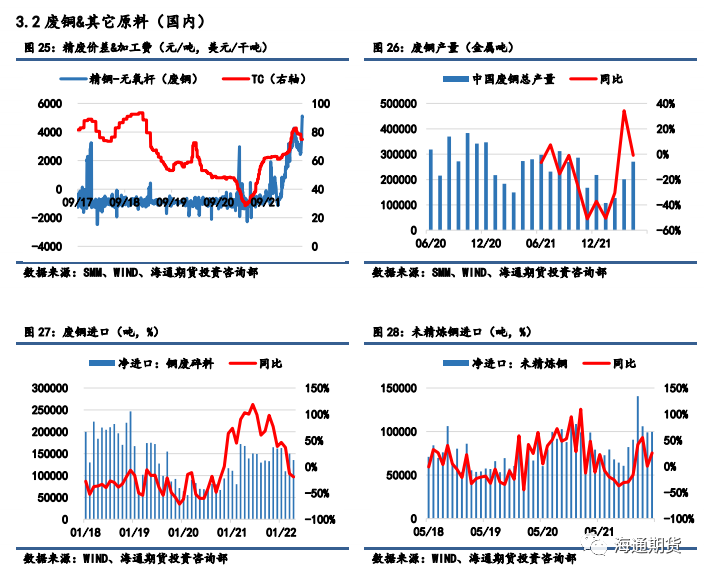

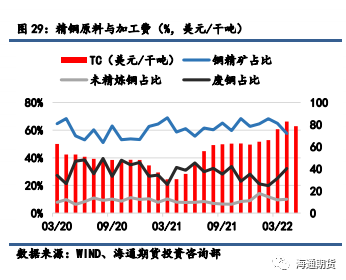

铜精矿上半年供应仍有缺口,市场对废铜与粗铜等原料需求则继续增长。具体看来,上半年国内废铜和精炼铜的供应均呈现增长,尤其进口的未精炼铜数量增长较多。具体来看,1-4 月国内净进口废铜 55.78 万吨,较 2021 年同期增加 2.7 万吨,同比增加 5.1%。产量方面,据海通期货测算 2022 年 3、4 月国内废铜产量整体较 2021 年同期增速较快,主要受低基数影响,绝对数量较 2021 年底变化不大。据测算 3、4 月国内废铜产量总计在 50 万金属吨附近,较 2021 年同期增加约 5 万金属吨。另一方面,1-4 月国内进口未精炼铜 44.52 万吨,较 2021 年同期多进口约 10 万吨,同比增幅接近 30%,在下游需求增长、原料供应稳定的背景下形成了较好的补充。受原料供应偏紧影响,上半年铜加工费一路走高,自年初的 62 美元/干吨上涨至 6 月中旬的75 美元/干吨,涨幅 21%。废铜直接应用的规模近几年受到进口的波动大幅变化,进而造成国内精铜消费的大幅波动。从2022 年的数据来看,截至 4 月废铜进口有所增长,但总量变化不大,因此预计今年精铜消费受下游消费领域变化影响的表现将更加直接。

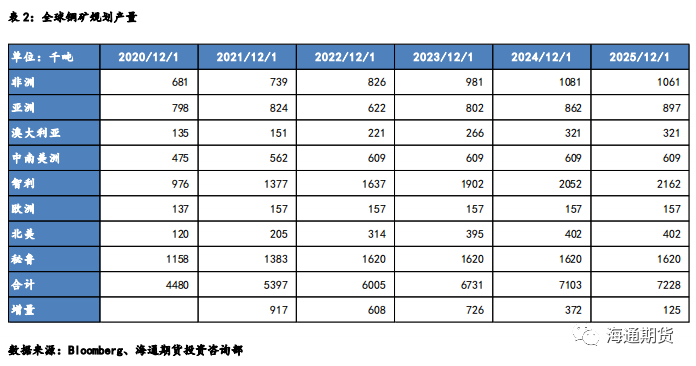

3.3 铜矿(全球)

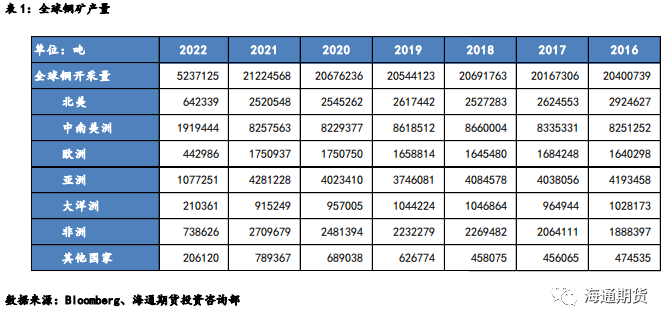

根据彭博预测:2021-2023 年全球铜矿增速将处于偏高水平,2021、2022、2023 年规划增速分别为 4.32%、2.75%、3.19%。而从实际的产出看,2021 年的铜矿增量释放大幅不及预期。按照此前的估算 2021 年全球铜矿预计增产 91.6 万吨,增速达到4.32%;但实际统计仅增产 55 万吨左右,增速 2.7%,主要仍然是疫情、罢工等因素导致矿山产出不及预期。2022 年 1-3 月全球矿山产出约 523 万吨,同比增长 2%,参考 2018 年以来的彭博铜矿产量数据以及铜矿产出的季节性情况,我们可以合理推断正情况下 2022 年全球铜矿的产出大概在 2182 万吨左右,环比 2021 年增加约 60 万吨,增幅 3%左右,与彭博自身给出的预增数据基本一致。

四、铜下游需求

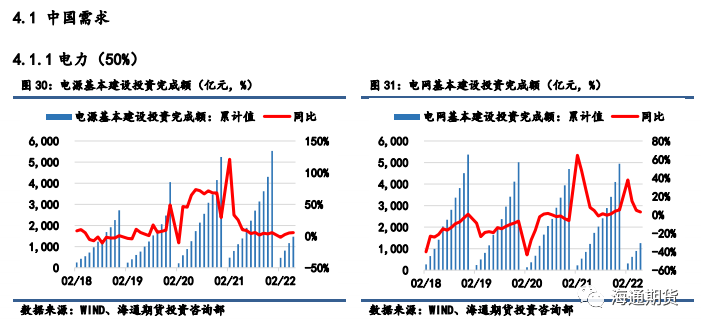

作为铜最主要的下游,电力消费占据了国内铜下游接近一半的消费需求。从上半年国内电源、电网投资的情况看,今年电源和电网投资可能呈现相反的特点。从数据上看,1-5 月国内电源基本建设投资增速前低后高,从 2 月的小幅负增长至 5 月累计增速已经上升至 5.6%;相比之下,电网基本建设投资高开低走,一季度呈现大幅增长,2 月累计同比增速接近 40%,但到 5 月已经回落至3.1%左右。总体来看,2022 年国内电力相关投资预计保持温和增长,对比国内 1-5 月的消费数据看,2022 年电力投资对消费主要是支撑作用,对消费的超额增长预计推动有限。

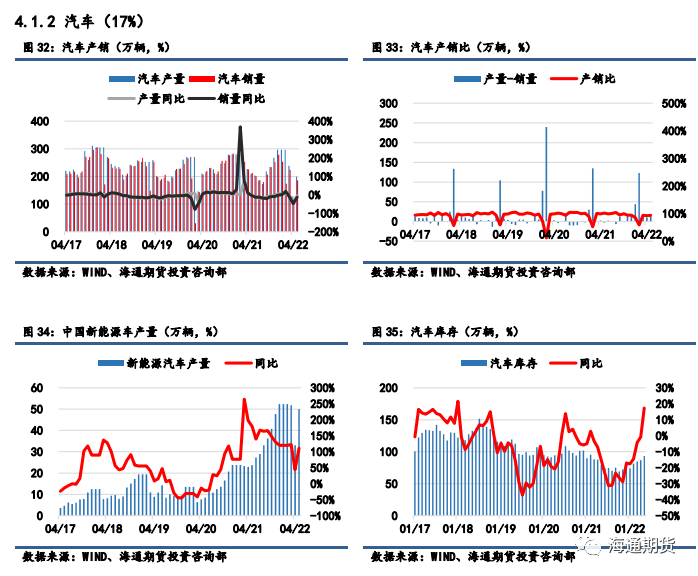

汽车生产是精炼铜下游消费的重要领域,尤其在新能源汽车推广后,对铜的使用量预计出现进一步的增长。据国际铜业协会报告数据:燃油车、混动车、插电混动车、纯电车的单车用铜量分别为 23kg、39kg、60kg、83kg。此外直流公共充电桩、交流公共充电桩和私人交流充电桩用铜量分别为 60kg、20kg 和 5kg。2022 年上半年国内汽车产量整体下滑。据统计,1-5 月国内汽车产量 1159 万辆,对比 2021 年同期减少 90.02 万辆,同比下降 7.21%。其中 4 月产量 128.2 万辆,同比降幅 43.6%,主要或受国内疫情对供应链的影响。下半年一方面疫情受到控制,生产正常恢复;此外 2021 年下半年产量基数相对较低,因此下半年增速可能高于上半年。新能源汽车方面,2022 年 1-5 月国内新能源汽车累计产量 239 万辆,同比 2021 年 1-5 月增长104%。4 月受疫情影响当月产量明显下滑,但五月已经基本恢复至正常水平。具体来看,2022 年 1-5 月国内纯电动车产量 163.46 万辆,较 2021 年同比增加 100%,占电动车总产量比重 68.28%。2022年 1-5 月国内插电混动汽车产量 42.8 万量,较 2021 年 1-5 月增加188%,占电动车总产量比重17.88%。从产销比上看,汽车总体以及新能源部分 1-5 月产销比持续低于,汽车产业存在过剩的风险。用量方面,按照国际铜业协会的数据计算,2022 年 1-5 月汽车用铜量大致为 38 万吨。相比2021 年 1-5 月增加约 4 万吨,同比增速约 11%。下半年在产量下降速度放缓的预期下,全年汽车用铜量预计较 2021 年增加 9-10 万吨。

铜排

是汽车充电桩重要组成材料之一。

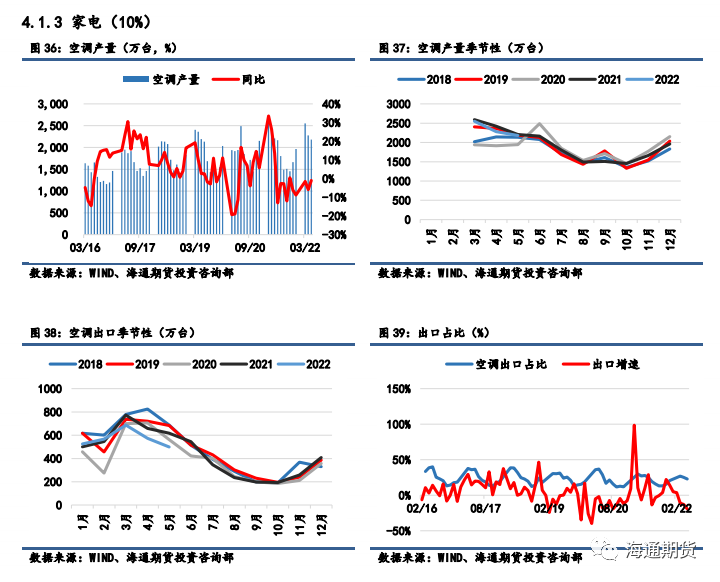

家电方面,2022 年上半年国内空调产量同比大幅下滑,据 wind 数据显示 2022 年 3-5 月国内空调产量同比下滑,总量较 2021 年同期减少近 200 万台,降幅 2.8%。从季节性上看,除 2020 年疫情后空调产量有所增长外,近 5 年二季度空调产量均呈现持续回落,8 月后才能出现回升,下半年产量明显不及上半年。而从同期数据看,2022 年上半年产量与 2019、2021 年较为接近,整体处于偏高水平,但从目前的情况看难以超过去年。

铜管

被广泛应用于空调制冷领域。

房地产同样是用铜的一个主要下游行业,其对铜的需求主要集中在竣工端的装备线缆需求。从2022 年 1-5 月的国内房地产相关数据看:2022 年国内房地产市场开局不利,包括新开工、施工面积、竣工面积以及销售面积均出现同比大幅回落。具体来看:上半年的房屋新开工面积主要在 4 月出现同比大幅下降,5 月延续低位,同比降幅分别在 44.2%和 42%,主要或受国内疫情影响。此外施工面积 3-5 月同比持续走低,4、5 月份同比降幅达到 38.7%、39.7%;3、4 月份房屋竣工面积同比下降 15%左右,5 月大幅下降 31.3%;商品房销售面积 1-5 月全面下滑,其中 4 月同比跌幅最大为-39%,5 月跌幅有所收窄但仍有 31.8%。投资开工数据下降的同时,上半年国内商品房待售面积明显增加,1-5 月累计待售 5.54 万平米,同比增加 8.64%,接近近六年来最高增速,但销售增速大幅低于前期高点,下半年房地产仍需政策支持,预计难有超预期表现。基建方面,2022 年 1-5 月国内不含电力的基础设施建设投资温和增长,同比 2021 年增长 6.7%,增速整体呈现逐步放缓。从全年的角度看,2022 年政府工作报告中确定的专项债券额度设置为 3.65万亿元,与 2021 年保持一致,考虑到今年上半年专项债额度的提前投放,下半年基建投资增速可能进一步放缓。

海外需求方面,考虑到海外用铜主要集中在美国以及欧洲地区,主要下游为制造业和房屋建造,因此主要发达经济体的制造业 PMI 指数以及美国的新屋开工指标与消费应当存在长期相关性。通过将海通期货测算的境外消费与相应的经济指标进行对比,我们发现境外铜消费对发达国家制造业PMI 以及美国新屋开工数据均存在一定程度的领先,时间在 2-5 个月左右。尤其美国地产数据与境外铜消费趋势一致性较高。从现阶段的数据看,截至 5 月主要发达国家制造业 PMI 指数已经开始呈现回落,美国和欧元区数据自去年 4 月开始走弱,日本制造业指数也进入平台向下的趋势。房地产方面,尽管 4 月新屋开工数据仍位于高位,但 5 月下行势头明显。美国房地产数据在美联储加息后可能面临更大的压力:据美国住宅建筑商协会(NAHB)公布的数据,6 月美国住宅建筑商信心指数下降 2 个点至 67,创下海外需求方面,考虑到海外用铜主要集中在美国以及欧洲地区,主要下游为制造业和房屋建造,因此主要发达经济体的制造业 PMI 指数以及美国的新屋开工指标与消费应当存在长期相关性。通过将海通期货测算的境外消费与相应的经济指标进行对比,我们发现境外铜消费对发达国家制造业PMI 以及美国新屋开工数据均存在一定程度的领先,时间在 2-5 个月左右。尤其美国地产数据与境外铜消费趋势一致性较高。从现阶段的数据看,截至 5 月主要发达国家制造业 PMI 指数已经开始呈现回落,美国和欧元区数据自去年 4 月开始走弱,日本制造业指数也进入平台向下的趋势。房地产方面,尽管 4 月新屋开工数据仍位于高位,但 5 月下行势头明显。美国房地产数据在美联储加息后可能面临更大的压力:据美国住宅建筑商协会(NAHB)公布的数据,6 月美国住宅建筑商信心指数下降 2 个点至 67,创下可能在 5-20 万吨。下半年需求端的风险首先是加息背景下需求受到压制,其次在于新的风险事件可能在金融条件收紧的情况下爆发,包括大规模的违约事件以及市场在极端情况下对风险资产的恐慌性抛售,任何流动性危机都会完全改变铜的需求预测。因此操作中不建议直接买入而是作为商品投资组合中的多头配置。对于套期保值的企业来说,考虑到宏观的下行风险,在平衡表偏紧的情况下仍然建议逢高卖出保值。(海通期货)

更多资讯

碳中和大潮势不可挡,空调行业铜需求打开新的成长空间

如果没有更多的铜供应,净零气候目标可能会失败

最新资讯

国家级荣誉+1!磁业事业部斩获第二十六届中国专利奖银奖!

携手蔚来供应链可持续联盟,公司荣膺蔚来“卓越质量奖”“合作伙伴蓝天奖”

展会|金田铜业亮相2026慕尼黑上海电子展

金田铜业助力沃尔沃汽车共建“汽车产业链可持续先锋联盟”

推荐产品

锌白铜板

铜水管

硅青铜棒

黄铜止回阀