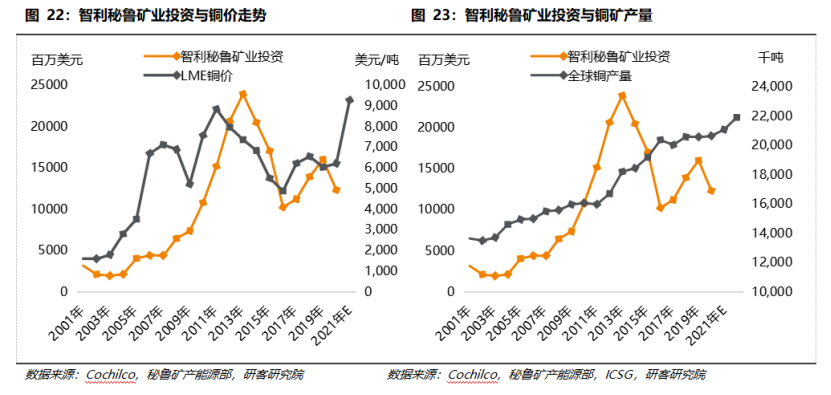

2022年以来大宗商品价格大幅上涨,但铜价表现并不突出。从基本面表现来看,矿端供应增加是铜价上方面临的主要压力。

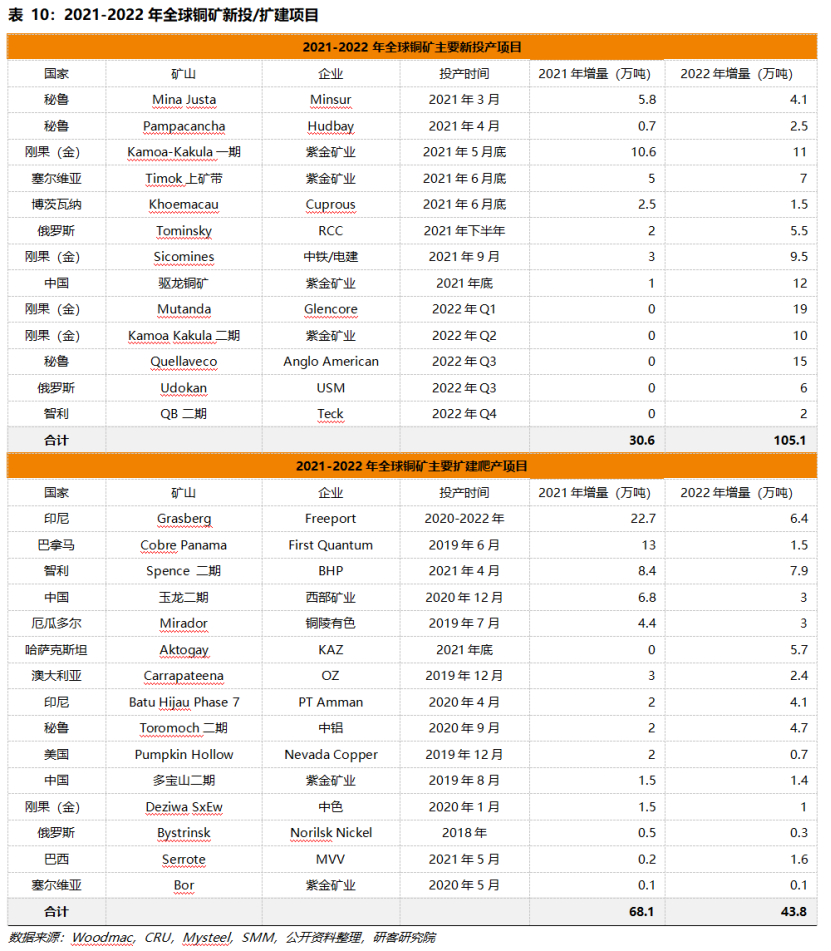

白皮书显示,2021年起,全球铜矿逐步进入扩产周期。考虑到矿山新项目建设到实际达产大部分需要至少3-5年的周期,叠加疫情引发的延后,对应的铜矿的放量从2021年开始。2022年预计全球矿产铜的产出将增长3.95%至2189万吨。

据统计,Mina Justa、Kamoa-Kakula、Spence和Grasberg等项目将继续提升产量,2022年还有秘鲁的Quellaveco、刚果(金)的Kamoa-Kakula二期、中国驱龙、以及智利的Quebrada Blanca二期等项目陆续建成投产,同时Glencore重启Mutanda铜矿的运营。这些项目预计将在2022年合计超过150万吨的增量。

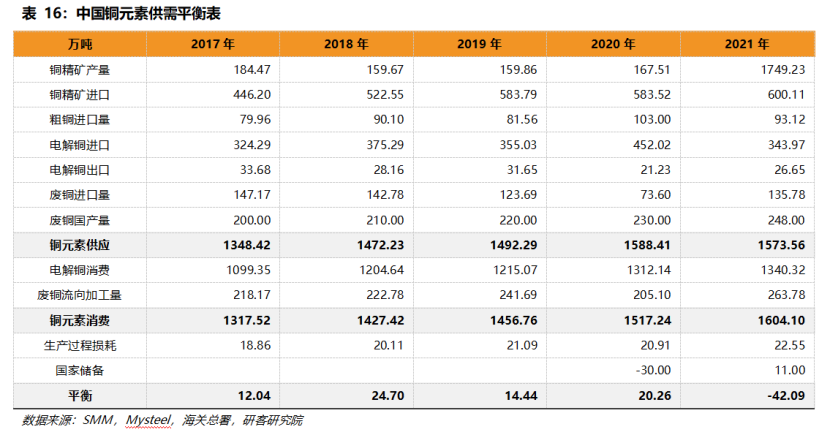

白皮书显示,2021年全球铜库存的下滑主要体现在中国,而中国持续去库的原因主要体现在进口大幅减少上。

据海关数据显示,2021年1-12月中国精炼铜进口合计344万吨,同比下降23.9%,海外经济从疫情中恢复后带来金属的需求增长,叠加非洲等地物流受阻,出口粗铜大量减少,同时在2020年中国进口量高基数的基础上,2021年精铜进口量大幅下滑。出口方面,据海关数据显示,2021年1-12月中国精炼铜出口合计26.65万吨,同比增长25.5%,进口盈利窗口长时间关闭与去年基数偏低,导致出口端增长明显。

在海运费的大幅提升和精铜缺口放大的背景下,2021年四季度国内铜升水一度突破2000元,库存不断下滑至历年低位,精铜供应紧张的格局可能会延续到2022年,Codelco提高对中国的长单溢价也在预期之中。需要关注的是,发往欧洲地区长单涨幅要超过中国和韩国,这也可能暗示着2022年欧洲精铜紧缺程度要超过中国。随着海外经济、工业、以及消费持续恢复,预计铜的需求将大幅增加,2022年欧美可能接力中国,成为铜消费端主要增长区域。

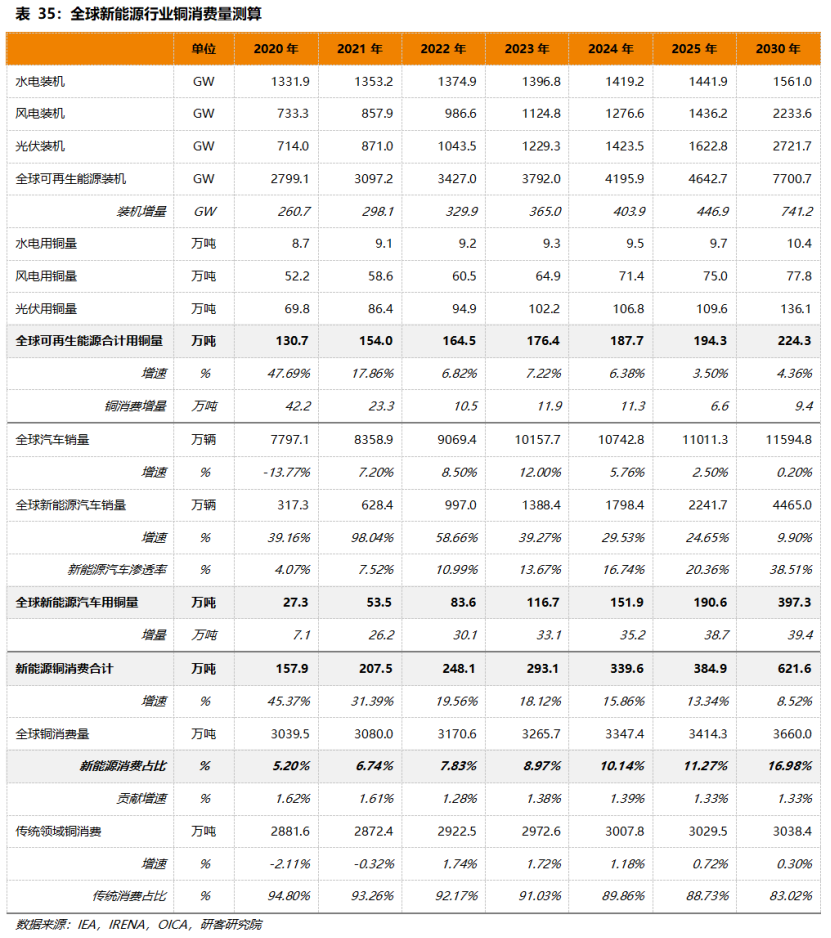

白皮书显示,近年来以光伏、风电、新能源汽车为代表的铜绿色需求快速增长。2021年,光伏装机量预计增长22%,风电装机量增速17%,新能源汽车销量增速预计为98%,耗铜量合计将达到207.5万吨,同比增长28.49%,占全球铜消费量的31.39%,占全球铜消费量的6.74%。

2022年,这些绿色领域的用铜量预计将继续增长19.56%至248.1万吨。预计到2030年,全球绿色新能源领域铜消费量将达到621.6万吨,占铜总消费量的16.98%。未来10年,预计新能源将提供平均每年46万吨的铜新增消费,从消费占比来看,目前新能源领域还不是铜的主要消费领域,但随着全球绿色能源产业不断发展,将逐步改变铜的边际消费结构,成为铜需求端持续稳定的新增长点。

在传统消费领域,2021年美国房地产市场高度景气,新屋开工与房屋销售数据持续上行,带动未来建筑领域铜需求增长,欧洲制造业持续恢复,中国家电出口高速增长,房地产市场进入竣工集中期。整体来看,预计2021年全球铜消费量3080万吨,同比增长1.33%。2022年,全球铜消费预计将继续增长2.94%至3170.6万吨。(对冲研投)

-2-1.jpg)

.jpg)