2026年3月,AI产业迎来“价格与需求”的双重爆发。阿里云、百度智能云等巨头同步上调算力与存储价格,最高涨幅达34%;手机终端厂商OPPO、vivo紧随其后宣布涨价。与此同时,三星电子潜在的罢工风险为紧张的供应链蒙上阴影。在这一轮“成本传导+需求井喷”的浪潮中,液冷技术从“选配”跃升为“标配”,资本市场闻风而动。本文将深入剖析这一现象背后的产业逻辑,并揭示被市场忽视的关键一环——支撑AI大厦的“金属基石”。

一、现象:全产业链进入“涨价周期”

1. 云端传导:算力不再廉价

3月18日,国内云厂商集体行动,上调AI算力及存储产品价格。这并非简单的商业策略调整,而是供需失衡的直接反映。自2025年下半年起,全球存储芯片进入新一轮涨价周期,叠加韩国三星电子可能发生的罢工事件,供给端的不确定性进一步推高了成本预期。业内人士预测,2026-2027年存储芯片价格将维持坚挺,下游企业正面临严峻的成本考验。

2. 终端承压:消费者买单时代来临

成本的上涨最终传导至消费端。OPPO、vivo等头部手机厂商宣布产品涨价,标志着AI手机时代的“溢价能力”开始显现。随着端侧大模型的普及,硬件规格(尤其是存储和散热)的提升成为刚需,消费者被迫为更高的算力体验支付额外费用。

3. 资本狂欢:液冷赛道成“新宠”

面对算力密度的指数级增长,传统风冷已触及物理极限。液冷技术正式从“可选配置”转变为数据中心的“强制标配”。

并购整合加速: 上市公司纷纷通过并购切入液冷赛道,试图快速抢占市场份额。

定增募资火热: 2026年初以来,多家企业定增项目获批,资金密集流向液冷产能建设与技术研发。

业绩兑现: 数据显示,32家算力租赁概念股中,超六成实现业绩增长或扭亏为盈。拓维信息、科华数据等龙头获融资资金大幅加仓,市场信心高涨。

二、深度洞察:被忽视的“金属基石”

在AI算力的宏大叙事中,市场往往聚焦于芯片、算法和软件,却忽略了支撑这一切物理运行的关键金属材料。AI服务器的功耗是传统服务器的3-5倍,这对导电、导热及结构材料提出了前所未有的要求。

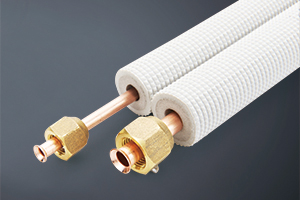

1. 铜:AI的“血管”,需求被严重低估

逻辑: AI服务器内部高速传输需要大量的高速铜缆(DAC/ACC),其用量是普通服务器的数倍。同时,液冷系统中的冷板、管路以及配电系统对高纯度铜的需求激增。

趋势: 随着GB200等新一代架构的放量,单机铜价值量提升显著。虽然短期宏观情绪压制铜价,但长期看,AI数据中心建设将是铜消费的新增长极。

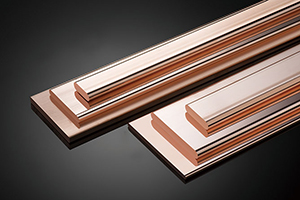

2. 铝:液冷系统的“骨架”与散热器

逻辑: 液冷板、散热器鳍片及服务器机箱大量使用铝合金材料,因其具备优异的导热性和轻量化特征。

趋势: 随着液冷渗透率从目前的10%向2027年的50%以上迈进,工业铝型材及高精度铝板带的需求将迎来爆发。特别是用于制造微通道液冷板的高性能铝合金,将成为紧缺资源。

3. 锡:电子焊料的“灵魂”

逻辑: AI芯片封装(如CoWoS先进封装)对锡基焊料的要求极高。芯片引脚密度增加、封装层数增多,直接拉动高端锡球和锡膏的消耗。

趋势: 在供应端(缅甸、印尼)扰动不断的背景下,AI带来的结构性增量可能加剧锡市的供需矛盾,支撑锡价长期高位运行。

4. 稀有金属:铟、镓的战略价值

逻辑: 高性能散热界面材料(TIM)及部分化合物半导体(如GaAs、GaN)依赖铟、镓等小金属。

趋势: 随着功率器件和散热材料的升级,这些战略小金属的供需紧平衡状态将进一步凸显。

三、未来趋势研判:三大方向确立

1. “液冷化”不可逆转,温控成核心竞争力

未来三年,液冷技术将完成从“示范应用”到“全面普及”的跨越。谁能掌握更高效、更漏液安全的液冷解决方案(如浸没式液冷),谁就能在数据中心建设中占据主导权。建议关注拥有全链条液冷技术储备及产能布局的龙头企业。

2. 产业链利润重构:上游资源为王

随着中游制造环节竞争加剧,利润将向两端转移:一端是拥有核心算法和生态的云厂商,另一端则是掌握关键原材料(如高纯铜、特种铝材、锡资源)的上游资源商。在通胀和地缘政治双重背景下,资源属性的估值溢价将重新被市场定价。

3. 绿色算力成为硬约束

欧美及中国对数据中心PUE(能源使用效率)的限制日益严格,这将倒逼液冷技术的快速迭代。无法达到绿色标准的老旧数据中心将面临淘汰或高昂的改造成本,这为新建液冷数据中心提供了巨大的市场空间。

【结语】

AI算力的爆发无疑是确定的时代机遇,云厂商的涨价和资本的涌入验证了行业的景气度。然而,投资者在追逐“算力租赁”和“液冷概念”的同时,不应忽视底层物理世界的变化。

铜、铝、锡等金属,作为AI物理世界的“血液”与“骨骼”,其需求逻辑正在发生质的改变。 在宏观波动与产业爆发的交织中,那些能够将“金属资源”与“AI场景”深度结合的企业,或许才是下一轮周期中真正的赢家。

(注:本文基于公开信息整理分析,不构成投资建议。市场有风险,决策需谨慎。)