作者:美尔雅期货 有色分析师 张杰夫

近两年来,国家大力发展新能源产业,一方面是引导能源结构转型升级,增加光伏,风力等新能源发电的占比;另一方面大力促进新能源汽车消费,提升新能源汽车占汽车总产量的比例。两个方面取得的成效显著,占比均得到明显提升,新能源汽车占比已经接近25%,完成2025年目标任务,而金属铜以优异的导电属性扩大了其在新能源产业中的消费,本文将从三个部分梳理新能源产业铜消费趋势,并对这一不断快速发展的新消费将如何影响铜供需做一定展望。

一、光伏产业,发展与铜需求

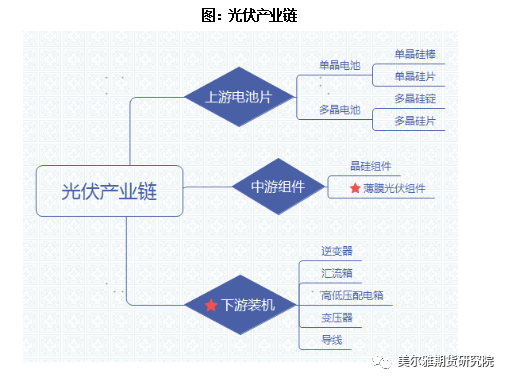

1、光伏产业链

光伏发电系统分为独立光伏系统和并网光伏系统。独立光伏电站包括边远地区的村庄供电系统,太阳能户用电源系统,通信信号电源、阴极保护、太阳能路灯等各种带有蓄电池可以独立运行的光伏发电系统。并网光伏发电系统是与电网相连并向电网输送电力的光伏发电系统。

光伏发电系统是由太阳能电池方阵,蓄电池组,充放电控制器,逆变器,交流配电柜,太阳跟踪控制系统等、铜导线等设备组成。其中汇流箱、变压器、铜导线等组件含铜量较多,尤其是导线,主要是发电组件通常分散较广,需要长距离的电源电缆和接地电缆来连接。

2、光伏装机的发展趋势

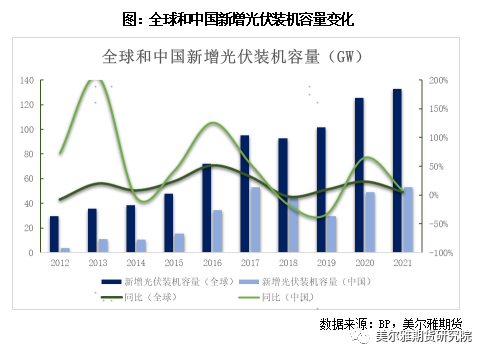

从光伏装机量来看,2014-2017年装机持续超预期,2018-2019年国内新增装机量大幅下滑,2020年我国新增光伏发电并网装机容量约48.84GW。

近两年光伏基本面出现较大变化,整县推进+大型光伏基地政策叠加降本引导需求爆发。2021年开始国内利好政策密集出台,整县推进加持BIPV,分布式光伏有较大增长;沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目,集中式光伏贡献稳定增长。2021年全球新增光伏装机容量132.8GW,同比增长5.74%,中国新增光伏装机容量53GW,同比增长8.48%。

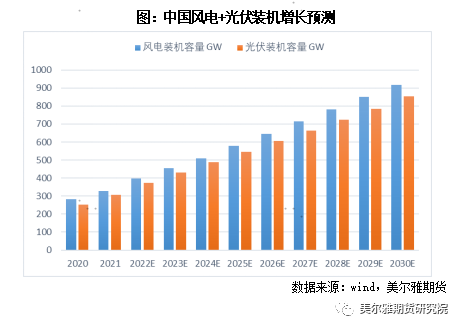

2022-2030年全球光伏装机将继续保持增长。从政策预期引导上来看,我国的非化石能源发电趋势分位两个阶段,以2025年和2030年为两大主要目标实现年份。2022年6月,国家发改委、国家能源局等九部门联合印发的《“十四五”可再生能源发展规划》中提到,2030年我国非化石能源消费比重应达25%,且风电和光伏发电总装机容量达到12亿千瓦以上(即1200GW)。截至2021年风电装机总量328.48GW,光伏装机总量306.56GW,累计635.04GW,占发电装机总量的26.72%。

同时,国家电网“十四五”规划内容中提到,2020年风电占风电和光伏总装机量的48%,2025年这个比例将上升到53%。按当前的发展速度推算,时间将会大幅提前,据此推算2025年光伏和风电装机总量将发展至1100GW;2030年可以实现1700GW装机总量,达成习近平主席气候雄心峰会提出的超过12亿千瓦的目标。

根据这目标进行新增装机容量的测算,每年风电新增装机容量65GW左右,光伏新增装机容量60GW左右,后续我们将以此来测算铜需求增量。

从欧洲情况来看,SolarPowerEurope预测2022年欧洲的新增装机容量将达到30GW,其中德国五年计划中提出大规模推进光伏装机量,到2030年,德国光伏装机容量预计将增加约140-200GW。根据CPIA预测,2022年全球新增装机有望达到225GW,悲观预期下也可达到180GW。长期来看,2025年光伏新增装机达将330GW左右。

3、光伏装机用铜趋势测算

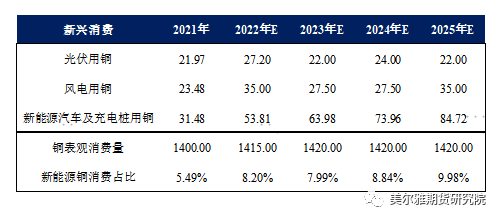

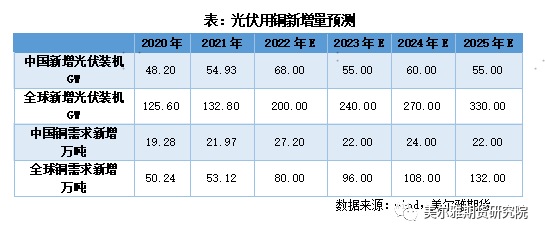

铜带是光伏组件中重要的导电导热原材料,主要有光热铜带和光伏铜带两种。在光伏组件中,逆变器和并网开关之间要用电缆连接,而组件MC4接头,光伏逆变器输出接线端子,并网开关的接线端子都是用铜芯做的。在光伏组件中汇流箱、变压器、铜导线等组件含铜量较多。根据ICA统计数据,光伏新增装机1GW耗铜量约为4000吨。我们一次4000吨/GW的耗铜量测算,光伏装机领域国内每年新增铜需求在20-25万吨左右,全球光伏装机新增用铜将由2021年的53万吨增至2025年的132万吨,光伏铜需求翻一倍。

二、风电产业,发展与铜需求

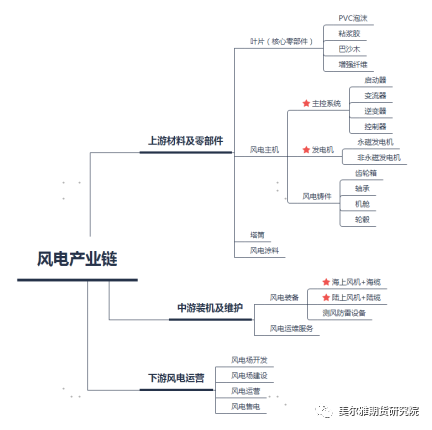

1、风电产业链

组成风力发电系统的主要部件是塔架、发电机、齿轮增速器、变桨偏航系统、桨叶、联轴器、电控系统、发电机、电流变化器、变压器及导线等。其中发电机、变电器、变压器和导线是主要的用铜领域。据星展银行数据,海上风电装机的铜使用强度约为10kg/KW,陆上风电铜使用强度为4kg/KW。

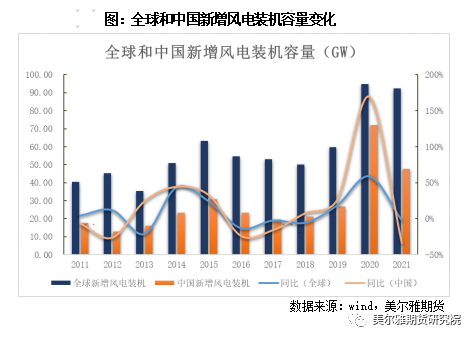

中国从近两年开始加速风电装机的热潮,2020在补贴尚未退坡情形下出现抢装潮,年度风电新增装机容量72.11GW,创纪录新高,2021年有所退坡但也远高于“十三五”时期,年底新增风电装机容量47.57GW。全球风电装机在近两年也明显提高,2020年完成94.78GW,2021年完成92.47GW。大部分以陆上风电项目为主,海上风电项目占比不高。

2、风电装机的发展趋势

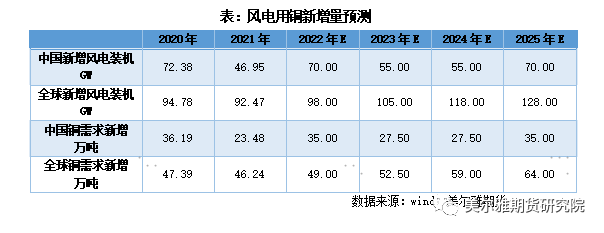

2021年2月,国务院出台《关于加快建立健全绿色低碳循环发展经济体系的指导意见》明确提升可再生能源利用比例,大力推动风电、光伏发展;2021年3月,国家出台“十四五”规划和2035年远景目标纲要明确了大力提升风电、光伏发电,达到“非化石能源占能源消费总量比重提高到20%左右”。2021年10月国务院印发《2030年前碳达峰行动方案》,方案再次提出大力发展新能源,“全面推进风电、太阳能发电大规模开发和高质量发展”。此外,在双碳政策指导下,各省陆续发布了本省“十四五”期间风电装机发展规划,明确十四五装机目标,容量合计超过310GW。据此测算“十四五”期间每年风电装机新增容量在65GW左右,到2025年风电装机总容量将达到580GW,完成风电在新能源发电领域占比53%的目标,到2023年风电装机总容量有望达到918GW,实现跨越式增长。

欧盟发布将2030年可再生能源占比目标从32%以上提升至38%-40%;由于在减排目标的倒逼下,未来欧洲碳减排减排目标或提升至60%,因此未来欧洲可再生能源发电占比将持续提升至约42%-44%的水平。根据预计发电量增量,在现有的风电和光伏装机的基础上,若在减排目标55%的基础上,预计2020-2025年光伏和风电合计年均新增装机量在103-114GW的范围内。

3、风电装机用铜趋势测算

根据国际铜业协会数据,理论上海上风能发电系统每兆瓦装机容量需要铜大约15吨,陆上风能发电系统需要约2.5-6吨。这里我们以陆上发电用铜量为主进行测算,耗铜量为5000吨/GW。实际测算结果如下,中国在风电领域铜新增需求量在30万吨左右,全球风电领域用铜量新增在50万吨左右。

三、新能源汽车、充电桩产业,发展与铜需求

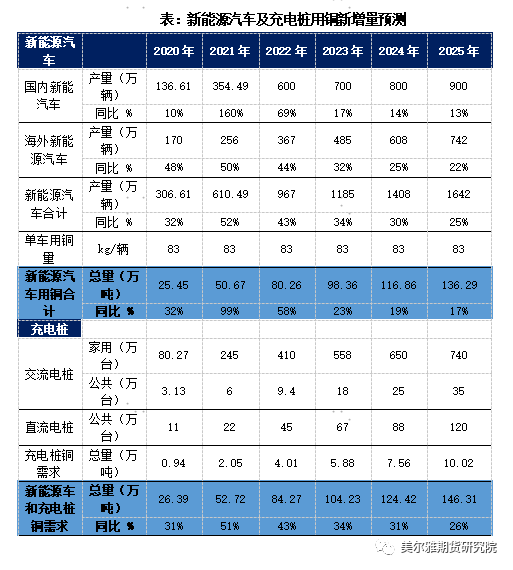

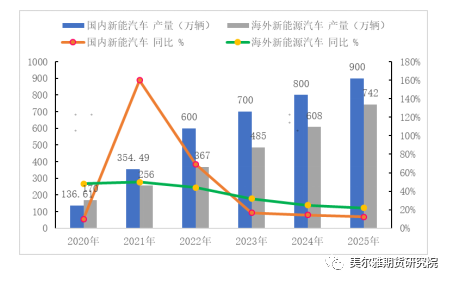

根据国际铜业协会和IDTechEx最新的研究数据,目前纯电动乘用车平均单车用铜量约为83kg,是传统燃油车的3-4倍,其中锂电池、逆变器、电机、高压连接线均为电动汽车带来铜增量需求。按照单车83kg用铜量来算,100万辆纯电动乘用车将带来8万吨铜需求,而1000万辆电动汽车将带来80万吨铜需求。

新能源汽车的蓬勃发展离不开充电桩等配套设施的建设,充电桩按接口类型可分为交流慢充和直流快充,交流充电功率通常在3-22kw不等,充电桩中主要用铜包括电线电缆、充电机模块、接插件以及各种开关。据BNEF、SMM等,家用充电桩用铜量2-5kg/个,公共充电站用铜量4-7kg/个,直流充电桩用铜量25-70kg/个。

根据“到2025年新能源汽车新车销售量达到汽车新车销售总量的20%左右,2035年纯电动汽车成为销售主流”的发展规划,按照目前的发展速度已经基本实现,我们预期到2025年我国新能源汽车销量将达到700万辆,2030年翻倍增长至1400万辆以上。国际发改委目标到“十四五”末,我国电动汽车充电保障能力进一步提升,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2000万辆电动汽车充电需求,将加快推进居住社区充电设施建设安装、提升城乡地区充换电保障能力、加强车网互动等新技术研发应用、加强充电设施运维和网络服务、做好配套电网建设与供电服务、加强质量和安全监管、加大财政金融支持力度

新能源汽车行业的迅速崛起,以及充电桩需求量的成长潜力,共同驱动铜消费提升。每辆纯电动汽车用铜量平均为83kg,每辆混合动力汽车用铜量平均为40kg,相较每辆传统燃油汽车铜用量平均增加23公斤。同时,我们假定直流充电桩每台用铜70kg,交流充电桩每台用铜4kg,家用充电桩每台用铜2kg。测算结果显示,2021年新能源汽车以及充电桩用铜量52.08万吨,2025年可达到126.75万吨,2030年达到300万吨,铜需求量的迅猛增加显而易见。

四、总结

综合上文分析,我们做一个小结,新能源发展趋势快,目标清晰且远大,预期坚定,将成为未来十年铜消费不可或缺的增长点。

1、 新能源用铜发展趋势快,增速明显,尤其是在新能源汽车及其配套领域,所产生的铜消费占比不断提高,总量将由“十四五”初期的不到100万吨增加至150万吨以上,我们偏保守估计2025年在145万吨左右,占总消费比例接近10%。

2、 风电,光伏装机容量增长目标清晰,政策坚定,铜消费增长稳定性强;新能源汽车消费相对来说更具弹性,但目前新能源汽车增速尚未达到顶峰,整个行业仍处于加速上升周期,体现出很高的景气度,因此我们认为自2022年四季度或2023年起新兴领域的铜消费将成为影响铜消费预期的重要变量,并对铜价产生一定积极影响。

3、 当新能源领域铜消费占比达到10-15%的区间,可以弥补未来地产市场难有新增铜消费的“窘境”,逐渐成为新的重要需求增长点。