2021年,我国光伏产业继续高歌猛进,光伏组件产量连续15年位居全球首位,多晶硅产量连续11年位居全球首位,新增装机量连续9年位居全球首位,累计装机量连续7年位居全球首位。除此之外,在产值、出口方面也取得了突飞猛进的进展。2021年我国光伏制造端(多晶硅、硅片、电池、组件)产值突破7500亿元,光伏产品(硅片、电池片、组件)出口额超过280亿美元,创历史新高,新增装机达到54.88GW,虽低于年初预期,但仍然达到历史新高,超过2017年的53GW,累计装机突破300GW;2021年分布式装机占比突破50%。

一、2021年发展形势

(一)应用市场创历史新高

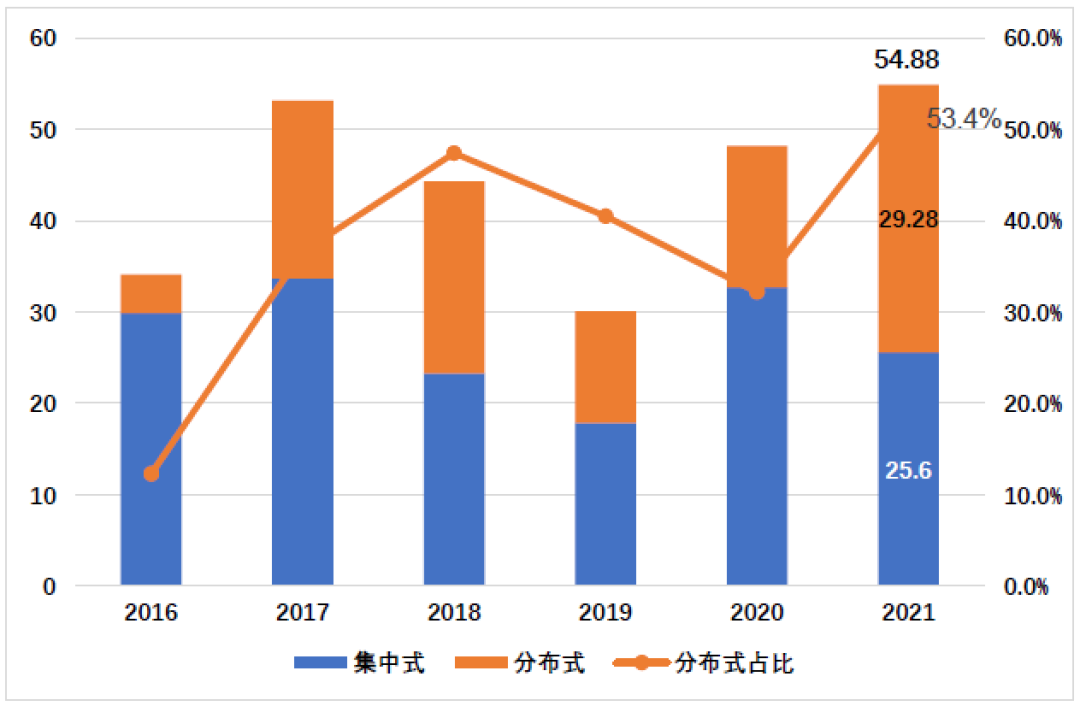

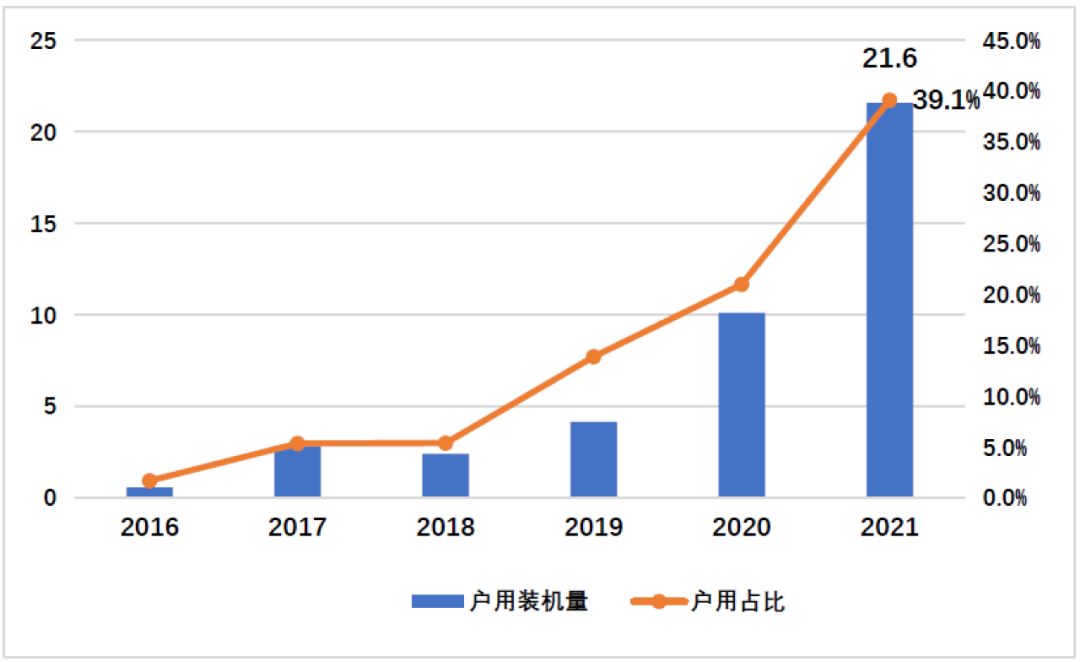

2021年,我国光伏新增装机量、分布式装机量、户用装机量以及分布式装机在总装机量中的占比均创历史新高。我国光伏新增装机54.88GW,同比增长13.9%,其中,分布式装机约29.28GW,占全部新增装机的53.4%,历史上首次突破50%。2021年户用装机达21.6GW,同比增长113.3%,占2021年我国新增光伏装机的39.4%。光伏发电量3259亿千瓦时,同比增长25.1%,全国利用小时数1163小时,同比增加3小时,光伏发电利用率98%,与上年基本持平,新疆、西藏等地光伏消纳水平显著提升,光伏利用率同比分别提升2.8%和5.6%。

图1 2016-2021年我国光伏新增装机情况(GW)

数据来源:CPIA.2022.2

图2 2016-2021年我国户用光伏新增装机情况(GW)

数据来源:CPIA.2022.2

(二)制造端规模迅速扩大

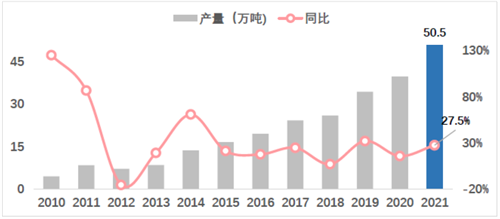

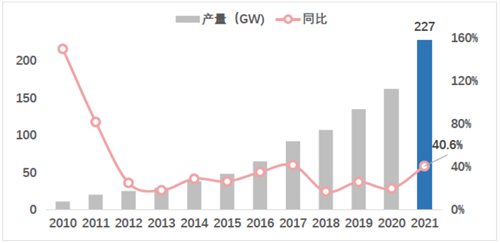

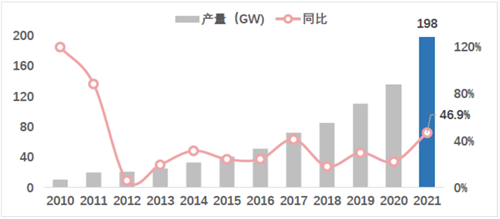

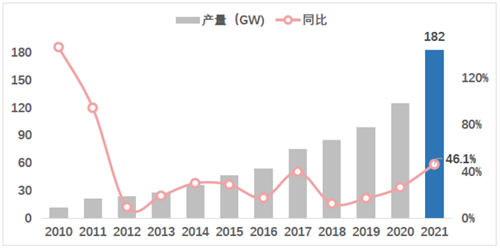

尽管受到供应链价格波动、外部环境复杂严峻和不确定性等不利因素影响,2021年我国光伏制造端规模仍保持迅速扩大态势。2021年,我国多晶硅产量达50.5万吨,同比增长27.5%,硅片产量约为227GW,同比增长40.6%。电池片产量为198GW,同比增长46.9%,增幅最大。组件产量为182GW,同比增长46.1%。

表1 2021年我国光伏产品产量及增长情况

数据来源:CPIA.2022.2

图3 2010-2021年多晶硅产量变化

数据来源:CPIA.2022.2

图4 2010-2021年硅片产量变化

数据来源:CPIA.2022.2

图5 2010-2021年电池片产量变化

数据来源:CPIA.2022.2

图6 2010-2021年组件产量变化

数据来源:CPIA.2022.2

(三)产业/技术发展呈现新特点

多晶硅方面,生产能耗显著降低,行业平均综合电耗已降至63kWh/kg-Si,同比下降5.3%,平均还原电耗为46kWh/kg-Si,同比下降6.1%。颗粒硅产业化规模有所扩大,由于生产工艺的改进和下游应用的拓展,2021年颗粒硅市占率达到4.1%,同比提升了1.3个百分点。除此之外,产业涌现一批新进入者,包括宝丰能源规划60万吨产能,青海丽豪规划20万吨产能,江苏润阳规划10万吨,新疆晶诺规划10万吨,合盛硅业规划20万吨等,新进入者不仅将为行业注入更多的活力,也将进一步加剧行业竞争。硅片方面,大尺寸和薄片化发展趋势明显,182mm和210mm尺寸的硅片合计占比已增长至45%;p型单晶硅片平均厚度达170μm,至2021年底已降至165μm。此外,由于热场尺寸以及所拉棒数的增加,2021年拉棒单炉投料量达到2800kg,同比增长47.4%,增幅显著。电池方面,n型电池推进速度加快,企业纷纷开始布局量产线;企业加强垂直一体化布局:例如润阳布局硅料环节,通威股份布局硅片,隆基、晶科、天合、晶澳、阿特斯、正泰等扩充电池片产能;除此之外,规模化生产的p型PERC平均转换效率达到23.1%,同比提高0.3个百分点。组件方面,最高功率进一步提升,从2020年的600W进一步提升至2021年的700W,龙头企业与中型企业差距进一步拉大,钙钛矿也引发了一轮投资热潮,如纤纳光电完成C轮融资,协鑫光电完成新一轮过亿元融资等。

(四)头部企业规模优势明显

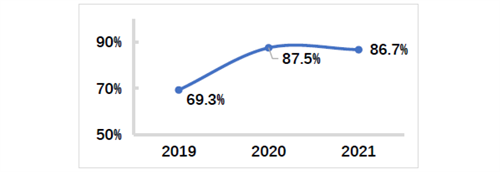

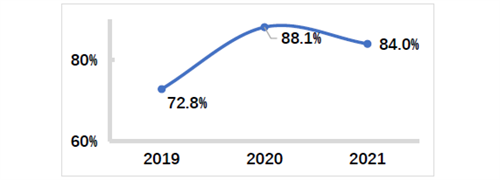

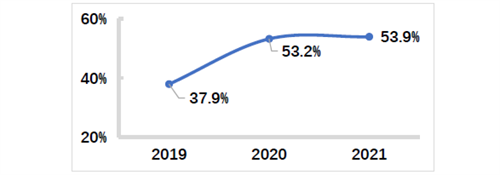

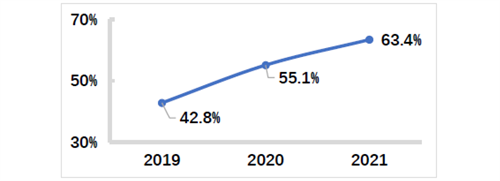

产业集中度方面,作为过去集中度相对较低的细分领域,组件市场的CR5从42.8%提升至63.4%,提高幅度最大,多晶硅、电池片集中度变化不大,硅片环节集中度下降。组件环节头部企业与二梯队企业差距进一步拉大,多晶硅、电池片均衡发展,对于硅片环节来说,尽管TOP5平均产量出现了大幅上升,但非TOP5的第二梯队企业产量也出现了迅猛的发展,即头部企业与二梯队企业差距减小,因此CR5下降。头部企业规模优势更加明显,在硅片、电池片以及组件市场中,产量前五名企业的平均产量同比增速均超过了60%,最高可达67.4%。2021年多晶硅TOP5企业平均产量的增幅虽然相对较低,但相比于2020年TOP5存在企业产量不到5万吨的情形,2021年的平均产量超过了8.5万吨,头部企业产量增速也实现较快增长。

图7 多晶硅CR5变化趋势

数据来源:CPIA.2022.2

图8 硅片CR5变化趋势

数据来源:CPIA.2022.2

图9 电池片CR5变化趋势

数据来源:CPIA.2022.2

图10 组件CR5变化趋势

数据来源:CPIA.2022.2

-3.jpg)