2021年新能源锂电池行业,仍是各路资本抢占的蓝海,铜箔作为锂电池重要的负极材料,因新能源行业的持续高景气度而供不应求,加工费居于高位,国内不少知名企业都开始往铜箔行业布局,让我们来看一下2021年我国立项铜箔项目都有哪些?2022年新投产产能又能达到什么水平?市场供需格局将会如何演变,由SMM铜研究小组为您带来解析。

2021年 有6家企业宣布了新产线的立项,另有8家新进入铜箔行业的企业如海亮股份、亨通集团等企业,14家立项企业合计产能达约119万吨,其中锂电铜箔新立项产能约为102万吨,占总立项产能的86%,PCB铜箔新立项产能约为16.5万吨,仅占总立项产能规模的14%。乐观预期下,有4家企业一期开工项目有希望在2022年投产,其中约有9万吨锂电铜箔,1万吨PCB铜箔。

2021年 有6家企业宣布了新产线的立项,另有8家新进入铜箔行业的企业如海亮股份、亨通集团等企业,14家立项企业合计产能达约119万吨,其中锂电铜箔新立项产能约为102万吨,占总立项产能的86%,PCB铜箔新立项产能约为16.5万吨,仅占总立项产能规模的14%。乐观预期下,有4家企业一期开工项目有希望在2022年投产,其中约有9万吨锂电铜箔,1万吨PCB铜箔。

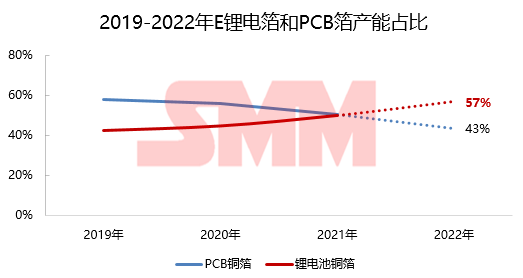

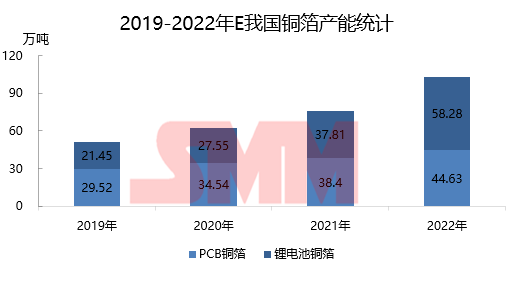

2022年我国铜箔行业总投产产能可达26.7万吨,其中锂电铜箔投产产能约为21.2万吨,占总投产产能的79%,PCB铜箔仅有5.5万吨,占总投产能的21%。2022年我国铜箔产业格局也发生了变化,我们预计到2022年我国锂电铜箔的产能将达到58.28万吨,PCB的铜箔为44.63万吨,锂电铜箔产能首次反超了PCB铜箔,占比更是提升到了57%的水平,并在2022年底将开始逐渐涌现出年产10万吨大型铜箔企业,逐渐形成了以广东惠州、甘肃兰州、广西玉林、安徽铜陵等多个特色生产基地。

SMM认为2022年锂电铜箔的供需格局将会发生变化,2022H1新投产能增量不大,锂电铜箔的加工费将维持高位震荡,2022H2随着新投产能的逐渐释放,市场供需紧张的格局将有所缓解,2022年底锂电铜箔的加工费有望小幅下滑,长单含(1-3月)账期的价格有望回到40000元/吨下方,而散单的出货价格(宽幅匹配)或将回到40000-43000元/吨。PCB铜箔方面,在经历了2021H2下跌行情后,2022年Q1价格将维持现状,下游消费虽持续无明显起色,但部分铜箔厂家存在产能置换,将小幅缓解PCB铜箔市场供应过剩的局面。2022年Q2后,需关注新能源汽车电子及5G方面的订单,看国内电子行业能否受益于新动能消费的释放,SMM预计普通HTE类铜箔加工费将继续回落,高频高速类铜箔加工费仍有上涨空间。(SMM)